КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Отчет о прибылях и убытках

|

|

|

|

за___________________2007 г. Форма № 2 по ОКУД

| Дата (год, месяц, число) по ОКПО ИНН По ОКВЭД |

| Коды | |||

| 384/385 |

Организация ___________________________________

Идентификационный номер налогоплательщика

Вид деятельности ________________________

Организационно-правовая форма собственности

| по ОКОПФ/ОКФС по ОКЕ И |

Единица измерения: руб.

| Показатель | За отчетный период | За аналогичный период предыдущего года | |

| наименование | код | ||

| Доходы и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 2 604 000 | 2 282 300 | |

| Себестоимость проданных товаров, продукции, работ, услуг | 1 630 000 | 1 571 690 | |

| Валовая прибыль | 974 000 | ||

| Коммерческие расходы | 460 000 | .422 500 | |

| Управленческие расходы | |||

| Прибыль (убыток) от продаж | 288 110 | ||

| Прочие доходы и расходы Проценты к получению | |||

| Проценты к уплате | |||

| Доходы от участия в других организациях | |||

| Прочие операционные доходы | 11 000 | ||

| Прочие операционные расходы | |||

| Внереализационные доходы | |||

| Внереализационные расходы | |||

| Прибыль (убыток) до налогообложения | 524 000 | ||

| Отложенные налоговые активы | |||

| Отложенные налоговые обязательства | |||

| Текущий налог на прибыль | 68 186 | ||

| Чистая прибыль (убыток) отчетного периода | 398 240 | ||

| СПРАВОЧНО. Постоянные налоговые обязательства (активы) | |||

| Базовая прибыль (убыток) на акцию | |||

| Разводненная прибыль (убыток) на акцию |

|

|

|

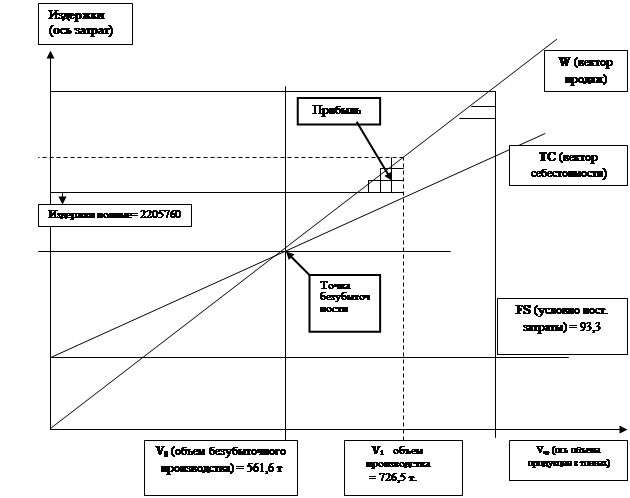

Соотношение выручки и полных издержек может быть представлено в виде графика, где ТС- общие издержки, ТС=FC+VC; Q- объем реализации в стоимостном выражении.

Для анализа финансово-экономической деятельности компании необходимо построить график безубыточности и определить зону прибыльности.

По оси затрат отложим условно постоянные и переменные затраты ООО «КПФ» исходя из данных Отчета о прибылях и убытках построим графическую модель управления предприятием.

Издержки в точке V2 = 2263888

Издержки в точке V2 = 2263888

| |||||||||

|

|

|

Рис. 4. Графическая модель управления финансово-экономической деятельностью предприятия

Точка пересечения прямой условно постоянных и переменных расходов с прямой объема услуг в денежном выражении проведенной из нулевой отметки является точкой безубыточности. Перпендикуляр, восстановленный к объему производства, даст зону безубыточности производства. Предположим, что желаемый уровень рентабельности составляет 25%.

В этой связи, следует увеличить уровень рентабельности до 25%. Для этого рассчитаем новое значение требуемого уровня продаж при заданной норме рентабельности. Точку V2 определим с помощью пропорции при условии, что выручка при уровне рентабельности 18 % составляет 2604000 млн. руб., тогда при рентабельности 25% выручка составит:

R= 18% W= 2604000 руб.

R= 18% W= 2604000 руб.

R= 25% W в точке X =?.

R= 25% W в точке X =?.

Рассчитаем в точке V2 объем продаж при рентабельности 25% будет равен:

2604000 · 25: 18 = 3616666 руб.

Соответственно новый уровень объема продаж в точке V2 будет равен 3616666 руб.

Но изменение рентабельности до 25% влечет за собой и изменение величины полных издержек, тогда уровень полных издержек (без учета финансовых потерь) составит:

R= 18% U = 1630000 руб.

|

|

|

R= 25% U = X руб.

Рассчитаем в точке V2 величину издержек по себестоимости, который будет равен:

1630000 · 25: 18 = 2263888 руб.

Соответственно уровень издержек в точке V2 при новом уровне рентабельности 25% будет равен 2263888 руб.

Кроме того, имеется резерв экономии за счет сокращения непроизводительных издержек, которые повлияли на увеличение себестоимости. Общий размер непроизводительных затрат можно определить как разницу между полными издержками и плановой себестоимостью продукции, они составят 575760 руб. (2205760-1630000=575760 руб.). Величина этих непроизводительных потерь подлежит документарному анализу с целью сокращения этих затрат в будущем.

В соответствии с Методикой комплексного финансово-экономического анализа предприятий* все предприятия, организации и фирмы рассчитывают финансовые коэффициенты рентабельности (табл. 15.10).

Таблица 15.10

|

|

|

|

|

Дата добавления: 2014-12-17; Просмотров: 371; Нарушение авторских прав?; Мы поможем в написании вашей работы!