КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Организация аналитического учета затрат на производство в финансовом и управленческом учете

|

|

|

|

Учет затрат на производство может быть организован с использованием монистической (однокруговой, интегрированной) или дуалистической (двухкруговой, автономной) систем бухгалтерского учета. План счетов предусматривает использование любого из двух вариантов. Проблемам организации учета затрат на счетах посвящены работы многих ученых в области бухгалтерского учета, таких как В.Ф. Палия, Л.З. Шнейдмана, В.Б. Ивашкевича, С.А. Николаевой, М.А. Вахрушиной, Н.Д. Врублевского и др.

Первый вариант учетной технологии предполагает, что счета управленческого и финансового учета, отражающие затраты на производство, ведутся в единой системе бухгалтерского учета без обособления калькуляционных счетов в систему управленческого учета. При этом обеспечивается прямая корреспонденция счетов управленческой бухгалтерии с контрольными счетами финансового учета, какими являются счета доходов и расходов. Для ведения учета затрат по элементам возможно использование свободных счетов с 30 по 39: 30 «Материальные затраты», 31 «Затраты на оплату труда», 32 «Отчисление от оплаты труда», 33 «Амортизация», 34 «Прочие затраты». Учтенные по вышеуказанным элементам расходы ежемесячно списываются в дебет отражающего счета 37 «Отражение общих затрат». Собранные на этом счете суммы распределяются между калькуляционными счетами и относятся в дебет бухгалтерских счетов 20 «Основное производство», 23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу».

Однако, по мнению В.Б. Ивашкевича, данная система, несмотря на кажущуюся простоту и обозримость учетных данных в логической взаимосвязи, из-за ограниченности контроля затрат и недопущения разных оценок в финансовом и управленческом учете может найти применение только на небольших предприятиях.

|

|

|

При двухкруговой системе каждый вид учета имеет самостоятельный план счетов или в рабочем плане выделяются счета для управленческого учета, а все остальные используются в финансовой бухгалтерии, а для согласования применяется система зеркальных и переходных счетов.

В.Ф. Палий рекомендует ведение управленческого учета осуществлять на счетах 20-29 с добавлением счета 27 «Отражение издержек производства». Счет 27 является зеркальным отражением счета 37 «Отражение расходов по элементам», который ведется в системе счетов финансового учета. Для организации многоуровневого аналитического учета и сбора информации по центрам ответственности (ЦО) необходимо выделение отдельной группы счетов второго порядка, имеющих самостоятельную систему записей на счетах и самостоятельную балансовую увязку оборотов и сальдо по счетам.

Счета второго порядка для отражения издержек по ЦО должны иметь аналитическую детализацию не только по ЦО, но и по статьям сметы, статьям нормативных издержек, что заставляет выделять соответствующие счета третьего и четвертого порядков.

Для учета издержек по ЦО профессор В.Ф. Палий предлагает использовать следующую обособленную группу счетов второго порядка:

203 «Основное производство по ЦО»;

233 «Вспомогательное производство по ЦО»;

253 «Общепроизводственные расходы по центрам ответственности»;

263 «Общехозяйственные расходы по ЦО»;

273 «Отражение издержек по ЦО».

Необходимую информацию для контроля издержек по ЦО можно получать на счетах 253 «Общепроизводственные расходы по центрам ответственности», 263 «Общехозяйственные расходы по ЦО».

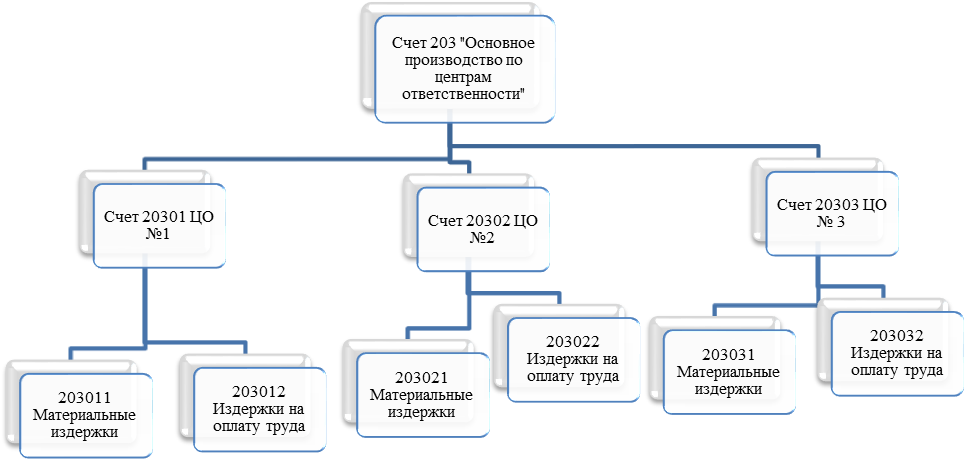

Счет 203 «Основное производство по ЦО» предназначен для учета нормативных издержек по ЦО, которые относятся к подразделениям основного производства.

|

|

|

На счете детализируется вся необходимая информация в разрезе ЦО, статей прямых издержек, фактических и нормативных издержек с выделением отклонений на счетах.

Счета третьего порядка выделяются для учета издержек в разрезе ЦО. Они кодируются пятизначным кодом. Например, можно открыть такие субсчета:

20301 «Прямые издержки по ЦО № 1»;

20302 «Прямые издержки по ЦО № 2»;

20303 «Прямые издержки по ЦО № 3».

В случае если число ЦО превышает сотню, то можно применять шестизначную кодировку, например, 203006 «Прямые издержки по ЦО № 6». Она позволяет группировать издержки уже одной тысячи ЦО.

Для идентификации счетов четвертого порядка необходим всего однозначный дополнительный код. На счетах четвертого порядка детализируется информация о нормативных издержках по соответствующим элементам: нормативные материальные издержки, нормативные издержки на оплату труда.

В случае необходимости материальные издержки могут быть детализированы на издержки на сырье и материмы, издержки на приобретение полуфабрикатов, издержки на топливо и энергию на прямые технологические цели, издержки на услуги производственного характера со стороны и на другие элементы.

Структурная схема счета 203 представлена на рис. 3.1.

Суммы прямых фактических издержек, группируемых по центрам ответственности, записываются по дебету счета 203, а нормативных - по кредиту счета 203 «Основное производство по центрам ответственности» в корреспонденции со счетом 273 «Отражение издержек по центрам ответственности», сальдо по дебету счета 203 будет показывать отклонение, характеризующее сумму превышения фактических издержек над нормативными, а сальдо по кредиту – экономию издержек по сравнению с нормативными.

Рисунок 3.1. Структура счета 203 «Основное производство по ЦО»

Счет 253 «Общепроизводственные расходы по ЦО» применяется для группировки и обобщения косвенных накладных производственных издержек по ЦО и статьям сметы. На данном счете будут учитываться расходы по обслуживанию цехов: зарплата мастеров цехов, наладчиков, расходы на содержание оборудования и т.д. Данный счет также корреспондируется со счетом 273 «Отражение издержек по ЦО».

|

|

|

Счет 263 «Общехозяйственные расходы по ЦО» предназначен для учета и контроля смет управленческих и общехозяйственных расходов по ЦО.

В сложных организационных структурах управления организациями возникают промежуточные центры контроля издержек, объединяющие несколько ЦО в отдельную службу.

Аналитический учет на счете требует более сложной иерархической структуры, состоящей из пяти или шести порядков счетов.

Счет второго порядка → общие управленческие и хозяйственные расходы.

Счет третьего порядка → по службам, объединяющим несколько ЦО.

Счет четвертого порядка → по ЦО.

Счет пятого порядка → по статьям сметы.

Другие счета учета издержек по ЦО, а именно 293 «Обслуживающие производства и хозяйства по ЦО», 243 «Коммерческие расходы по ЦО», методически и организационно можно вести точно так же, как на рассмотренном выше счете 253 «Общепроизводственные расходы по ЦО». Эти счета методически объединяет то, что издержки по ЦО, подлежащие отражению на них, контролируются на основе планов-смет в разрезе сметных статей.

К сожалению, возможности действующего плана счетов бухгалтерского учета позволяют обособить счета управленческого учета 20-29 только для группировки издержек в интересах внутреннего управления.

Всю остальную информацию, необходимую для внутреннего управления, можно получать только путем дополнительной группировки данных на счетах аналитического учета общей системы бухгалтерского (финансового) учета.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 1245; Нарушение авторских прав?; Мы поможем в написании вашей работы!