КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Характеристика пообъектных методов учета затрат

МЕТОДЫ КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ ПРФДУКЦИИ, ИХ КЛАССИФИКАЦИЯ

Метод учета затрат - совокупность приемов документирования и отражения производственных затрат, обеспечивающих определение фактической себестоимости продукции, а также отнесения издержек на единицу продукции.

В отечественной теории бухгалтерского учета длительное время идут дискуссии о том, различаются ли понятия «методы учета затрат» и «методы калькулирования, какова их классификация, что первично - учет затрат или калькулирование. В вопросе о целостности или разграничении методов учета затрат на производство и методов калькулирования наблюдаются два подхода:

1) калькулирование и учет затрат - независимые понятия;

2) метод учета затрат на производство и калькулирование - единый процесс.

Первого подхода придерживаются такие известные ученые, как М. Корнильев, Н.Г. Чумаченко, Э.К Тильде, В.Б. Ивашкевич и др. По мнению Я.В. Соколова, «учет фактических затрат может быть а калькуляции может и не быть, учета фактических затрат может и не быть, а калькуляция может быть, например, исчисление себестоимости планируемой к выпуску продукции», поэтому связь между этими понятиями носит частный характер.

Многие теоретики отечественного бухгалтерского учета, такие как, С.Ф. Иванов, Н.В. Богородский, А.А. Додонов, А.Ш. Маргулис, С.А. Стуков, С.А. Николаева придерживаются второго подхода. Так, под методом учета затрат на производство и калькулирования продукции А.Ш. Маргулис понимает единый процесс исследования издержек предприятий определённых типов на производство:и реализацию продукции с позиции измерения, осмысливания и контроля, определения себестоимости изделий и работ; С.А. Николаева - совокупность приемов организации, документирования и отражения производственных затрат, обеспечивающих определение фактической себестоимости продукции и необходимую информацию ДЛЯ контроля за этим процессом.

Если рассматривать вопрос о том, что есть калькулирование, то можно выделить два подхода:

1) калькулирование - это совокупность расчетов;

2) калькулирование как учет затрат - это совокупность процедур на бухгалтерских счетах.

Представителем первого направления являются И.А. Басманов, И.И. Поклад и др. Вторую точку зрения представляет С.А. Щенков. Он абсолютизирует метод текущей группировки на счетах и полагает, что и к учету затрат на производство и к калькулированию должен применяться единообразный подход.

Существует множество разнообразных суждений и по поводу состава и названий методов.

1. В зависимости от характера производства, его организации и технологии А.Ш. Мартулис выделяет: попроцессный, позаказный, нормативный и попередельный методы; И.И. Поклад - однопередельный (простой), попередельный и позаказный; обособленно выделяет нормативный метод.

2. По мнению И.А. Басманова, лучше всего ограничиться делением методов учета затрат на нормативный и ненормативный.

3. Б.Б. Ивашкевич считает, что следует различать два основных метода калькулирования: 1) метод последовательного суммирования прямых и распределяемых затрат по видам продукции (позаказная калькуляция); 2) метод распределения (деления) совокупности расходов по калькулируемым объектам, основанный на группировке затрат по процессам (переделам, стадиям, фазам) производства (попередельная калькуляция). Оба метода могут выступать обособленно или в комбинированном виде, сочетая характерные признаки того или другого варианта калькулирования.

4. М.А. Бахрушина считает, что методы учета затрат можно классифицировать по следующим признакам: по объектам учета затрат - позаказный, попроцессный, попередельный; по полноте учета затрат - калькулирование полной и неполной себестоимости; по оперативности учета и контроля затрат - учет фактической себестоимости и учет нормативных затрат.

5. О.Н. Волкова в развитие предложенной классификации считает, что попередельный метод есть разновидность попроцессного метода, и в качестве пообъектного метода добавляет учет затрат по функциям. Автор пособия разделяет данную точку зрения, поскольку функция организации есть объект учета, а объектом калькулирования может быть как единица продукции, так и процесс.

Однако из западной практики учета к нам пришли и другие методы учета и калькулирования, позволяющие решать отдельные задачи учета затрат для достижения различных целей организации, такие как системы таргет-костинг, кайзен-костинг; стратегическое управление затратами и т.д.

Таргет-костинг (Target Costing) - формирование себестоимости новой для организации продукции, исходя из планируемой рыночной цены и ожидаемой прибыльности продаж.

Кайзен-косгинг (Kaisen Costing) - постепенное и непрерывное снижение себестоимости, как результат специальной программы предприятия.

Бенчмаркинг (Bесhmаrking) - система оценки деятельности предприятия при помощи сравнения с каким-либо подходящим аналогом.

Система управления менеджментом (management control systems) - управление по центрам ответственности, когда каждому подразделению делегируются некоторые полномочия по принятию решений в отношении состояния своих издержек и результатов деятельности.

Стратегическое управление издержками (strategic cost manаgеment), в рамках которого минимизируются издержки по каждому отдельному звену бизнеса.

В связи с этим классификация методов учета затрат и калькулирования себестоимости продукции должна быть дополнена методами:

o целевого снижения затрат - метод определения целевой себестоимости (таргет-костинг), метод калькулирования по последней операции (endpoint costing - точно в срок), стратегическое управление затратами;

o непрерывного совершенствования затрат - система кайзен-костинг и бенчмаркинг (эталонное сравнение).

Метод учета затрат и калькулирования себестоимости продукции (работ, услуг) выбирается предприятием самостоятельно, так как зависит от ряда частных факторов: отраслевой принадлежности; размера; применяемой технологии; ассортимента продукции, другими словами, от индивидуальных особенностей предприятия.

При формировании управленческой учетной политики на каждом предприятии необходимо использование такой классификации затрат и методов их учета, которая в наибольшей степени отражает специфику их бизнес-процессов, обеспечивает оптимальное сочетание и использование в целях подготовки и принятия решений (табл. 4.2).

Таблица 4.2. Использование различных вариантов видов затрат и методов учета затрат для принятия управленческих решений

| Вид принимаемого решения | Рекомендуемый метод учета затрат | Необходимый разрез затрат |

| Решение об оптимальной структуре производимой продукции | Целевой себестоимости | Релевантные и нерелевантные |

| Неполной себестоимости | Переменные и постоянные | |

| Нормативных затрат | Прямые и косвенные | |

| Попроцессный или функциональный | Затраты на продукт; затраты по жизненному циклу продукта; затраты по процессу | |

| Решение о прекращении деятельности сегмента бизнеса | Фактических затрат | Прямые и косвенные |

| Неполной себестоимости | Переменные и постоянные | |

| Целевой себестоимости | Альтернативные затраты, релевантные и нерелевантные | |

| Решение о принятии или отказе по отдельному заказу | Позаказный | Прямые и косвенные |

| Неполной себестоимости | Переменные и постоянные; маржинальные и инкрементные | |

| Целевой себестоимости | Альтернативные затраты; релевантные и нерелевантные; устранимые и неустранимые | |

| Решение о цене продукта на временной интервал | Неполной себестоимости | Переменные и постоянные |

| Целевой себестоимости | Релевантные и нерелевантные | |

| Функциональный учет | Затраты на продукт | |

| Решение о выборе контрагента | Функциональный учет | Затраты на продукт и расходы периода |

| Эталонное оценивание | Относительные затраты (затраты конкурентов) | |

| Решение о модернизации оборудования | Эталонное оценивание | Относительные затраты (затраты конкурентов) |

| Целевой себестоимости | Альтернативные затраты; релевантные и нерелевантные |

Позаказный метод предназначен для применения в индивидуальном производстве при изготовлении неповторяющихся или редко повторяющихся экземпляров продукции редких видов (турбины, суда, самолеты), а также на предприятиях химической промышленности, в производстве мебели, при выполнении заказов на мелкосерийное производство. Этот метод может применяться и в непроизводственных организациях, осуществляющих выполнение научно-исследовательских, конструкторских, ремонтных работ, оказание аудиторских, консультационных и других видов услуг. Здесь в качестве заказа могут выступать: проект, договор, случай, программа.

Сущность данного метода состоит в том, что все прямые затраты учитываются в разрезе установленных статей калькулирования по отдельным производственным заказам, выданным на заранее определенное количество изделий данного вида. Остальные затраты учитываются в себестоимости отдельных заказов в соответствии с установленной базой распределения. Объектом учета затрат и объектом калькулирования при данном методе является отдельный производственный заказ, фактическая себестоимость которого определяется после его изготовления.

На изготовление каждого заказа открывается отдельный бланк заказа, которому присваивается индивидуальный номер. По мере прохождения заказа через производственный процесс на бланке заказа накапливается информация о затратах. Таким образом, карточка заказа является основным учетным документом в условиях позаказного метода калькулирования себестоимости. Данные в карточку заказа вносятся на основании первичных документов: затраты материалов и сырья на основе требований или лимитно-заборных карт; затраты труда - на основе нарядов. Последовательность учета выполняемых операций при позаказном методе учета представлена на рис. 4.1.

Указанные затраты легко рассчитываются по каждому заказу. Сложнее дело обстоит с накладными расходами, так как они относятся к нескольким заказам и требуют распределения. Этот процесс распределения накладных расходов получил название «поглощения» или «распределения» затрат.

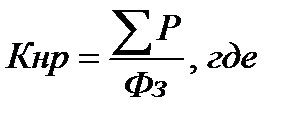

Распределение производится на основе предварительно рассчитанных коэффициентов накладных расходов, которые определяются отношением общей суммы накладных расходов к так называемым факторам затрат. Наиболее часто применяющимися факторами служат: машино-час; человеко-час: тарифная ставка. Формула коэффициента приведена ниже:

Кнр - предварительно рассчитанный коэффициент накладных расходов;

∑ Р – общая сумма производственных накладных расходов;

Фз – фактор затрат

| Документирование и учет прямых затрат |

| Документирование, учет и группировка по статьям затрат, включенных в косвенные расходы |

| Группировка прямых затрат по заказам |

| Распределение косвенных расходов по заказам |

| Определение общей величины затрат по каждому заказу с начала его изготовления (НЗП) |

| Определение фактической себестоимости по окончании выполнения заказа (по законченным заказам) |

Рисунок 4.1. Основные этапы работы при позаказном методе калькулирования себестоимости

Поскольку эти оценки редко бывают точными, сумма накладных расходов, отнесенных в течение отчетного периода на незавершенное производство, будет отличаться от фактических накладных расходов. При этом возникают недораспределенные и перераспределенные накладные расходы. Их величина может быть отнесена на затраты двумя способами:

o отнесена напрямую на счет «Себестоимость реализованной продукции»

o распределена пропорционально между остатками на счетах «Основное производство», «Готовая продукция» и «Себестоимость реализованной продукции».

Попроцессный метод чаще применяется в добывающих отраслях промышленности и энергетике, Эти отрасли характеризуются массовым типом производства, непродолжительным производственным циклом, ограниченной номенклатурой выпускаемой продукции, одинаковой единицей измерения и калькулирования, полным отсутствием или незначительными размерами незавершённого производства. В итоге выпускаемая продукция является одновременно объектом учета затрат и объектом калькулирования. Последовательность учета выполняемых операций при попроцессном методе учета отражена на рис. 4.2.

Различают несколько видов организации попроцессного метода, в зависимости от выполнения следующих условий: производится один вид продукции; не возникают запасы полуфабрикатов; не образуются запасы продукции.

Если выполняются все три условия, то применяется метод простой одноступенчатой калькуляции. При этом себестоимость единицы продукции определяется делением издержек за отчетный период на количество произведенной за этот период продукции.

| Документирование и учет затрат по элементам |

| Документирование и учет затрат, относимых на комплексные статьи |

| Распределение затрат по процессам |

| Распределение общей величины затрат за месяц |

| Распределение затрат (зависит от характера производства) |

| Между выпуском и незавершенным производством |

| Между несколькими видами продукции |

| Суммирование затрат по процессам |

| Определение себестоимости месячного выпуска по подразделениям |

Рисунок 4.2. Основные этапы при попроцессном методе калькулирования

Если выполняются только первое и второе условия, то на таких предприятиях применяется метод простой двухступенчатой калькуляции.

При этом себестоимость единицы продукции определяется в три этапа:

o рассчитывается производственная себестоимость единицы продукции делением всех производственных затрат на количество изготовляемых изделий;

o сумма управленческих и коммерческих издержек делится на количество реализованной за отчетный период продукции;

o суммируются показатели, рассчитанные на первых двух этапах.

Если производственный процесс состоит из нескольких стадий, то пользуются методом многоступенчатой простой калькуляции. Данная разновидность попроцессного метода аналогична попередельному методу, поэтому некоторые авторы отождествляют эти два метода.

Попередельный метод характерен для многих производств последовательной переработки промышленного и сельскохозяйственного сырья в законченный готовый продукт на основе химических, физических, биологических процессов. Особенностью таких производств являются последовательные стадии, которые получили название переделов. Последовательность учета выполняемых операций при попередельном методе учета отражена на рис. 4.3.

Передел - совокупность технологических операций, которые завершаются выработкой полуфабриката или готового продукта. Объектом учета затрат в таких производствах является каждый самостоятельный передел.

Перечень переделов определяют на основе технологического процесса, а также исходя из особенностей планирования, учета и: калькуляции себестоимости продукции передела и оценки незавершенного производства. Из этих предпосылок вытекает и сущность попередельного метода: прямые затраты отражаются в текущем учете не по видам продукции, а по переделам, даже если в одном переделе можно получить продукцию разных видов. Следовательно, объектом учета затрат является передел.

| План прибыли и убытков |

| Определение затрат за месяц по третьему переделу |

| Документирование прямых затрат |

| Документирование и учет косвенных затрат |

| Группировка прямых затрат по переделам |

| Распределение косвенных затрат по переделам |

| Отнесение затрат за месяц по первому переделу |

| Определение себестоимости выпуска передела и единицы полуфабриката |

| Определение стоимости полуфабрикатов, переданных на второй передел |

| Определение затрат по второму переделу |

| Определение себестоимости передела и единицы полуфабриката |

| Определение себестоимости полуфабрикатов, предназначенных на третий передел |

| Определение себестоимости выпуска передела |

| Определение себестоимости каждого вида продукта |

Рисунок 4.3. Основные этапы при попередельном методе калькулирования

Попередельное калькулирование затрат может осуществляться следующими методами.

Метод ФИФО - в соответствии с которым обработка единицы продукции происходит по мере того, как новые изделия поступают в обработку, т.е. прежде чем запущенные в производство предметы труда не будут обработаны, новые материалы не поступят в новый передел.

Метод усреднения - предполагает, что запасы единицы продукции на начало периода были начаты и закончены в пределах отчетного периода.

Техника расчета себестоимости единицы продукции при попередельном методе состоит в заполнении трех аналитических таблиц. В первой таблице объем производства рассчитывается в удельных единицах. Во второй позволяет оценить себестоимость одной условной единицы продукции. В третьей определяется себестоимость готовой продукции и незавершённого производства.

Удельная единица - набор затрат, необходимых для производства одной законченной физической единицы продукции, включающий затраты основных материалов, зарплату, общепроизводственные расходы.

При организации сводного учета производственных затрат при попередельном методе можно использовать два варианта организации сводного учета: бесполуфабрикатный и полуфабрикатный.

Учет затрат по функциям (метод АВС - Activity Based Costing) появился как результат поиска новых вариантов учета затрат, избавленных от недостатков уже существующих систем учета затрат. Метод АВС получил широкое распространение в западных компаниях различных отраслей, при его применении предприятие рассматривается как набор взаимосвязанных операций (функций). В процессе операции потребляются различные ресурсы (материалы, труд, оборудование). Под видом деятельности понимаются все функции, выполняемые для того, чтобы продукт был предоставлен покупателю. Соответственно продукт принимает на себя затраты на все виды деятельности, которые потребуются для его создания и предоставления покупателю.

Принципиальное отличие указанной системы учета затрат от традиционных состоит в порядке распределения косвенных (накладных) расходов. Вся производственно-хозяйственная деятельность разбивается на функции. Чем сложнее деятельность, тем большее количество функций выделяется. Первоначально косвенные затраты переносятся на ресурсы пропорционально выбранным драйверам (параметрам распределения), поэтому выделяются все ресурсы, необходимые для выполнения каждой функции. Для каждого вида деятельности выбирается носитель затрат (факторы, вызывающие изменение затрат), который выражается в соответствующих единицах измерения (например, для функции обслуживания оргтехники предприятия носителем затрат может быть количество единиц техники, для функции управления персоналом - количество сотрудников). Через систему носителей затрат косвенные расходы распределятся на конкретные товары (работы, услуги).

Основные достоинства системы:

o точное определение производственных затрат, возможность устранить непроизводительные расходы;

o эффективный механизм управления затратами и прибылью, поскольку позволяет определить «вклад» каждого вида продукции, каждого клиента, каждой географической зоны в общий финансовый результат;

o возможность контроля не только объема затрат, но и причин их появления;

o возможность применения в качестве инструмента разработки эффективной ценовой и маркетинговой политики.

Указанная система позволяет значительно снизить затраты предприятий, усовершенствовать взаимосвязи между отдельными подразделениями, поэтому имеет большие перспективы внедрения на российских предприятиях. Наиболее эффективно применение АВС-метода на многоотраслевых предприятиях, в сложных хозяйственных комплексах, где велика доля косвенных затрат в структуре себестоимости.

Основными недостатками, связанными с внедрением и применением АВС-метода, являются его трудоемкость, сложность, а также значительные финансовые и материальные затраты на его постановку.

|

|

Дата добавления: 2014-11-29; Просмотров: 2305; Нарушение авторских прав?; Мы поможем в написании вашей работы!