КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Критерии оценки инвестиционных проектов

Метод расчета чистого приведенного эффекта

В основе данного метода заложено следование основной целевой установке, определяемой собственниками компании - повышение ценности фирмы, количественной оценкой которой служит ее рыночная стоимость. Тем не менее принятие решений по инвестиционным проектам чаще всего инициируется и осуществляется не собственниками компании, а ее управленческим персоналом. Поэтому здесь молчаливо предполагается, что цели собственников и высшего управленческого персонала конгруэнтны, т.е. негативные последствия возможного агентского конфликта не учитываются.

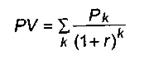

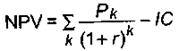

Этот метод основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента г, устанавливаемого аналитиком (инвестором) самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал. Допустим, делается прогноз, что инвестиция (IC) будет генерировать в течение n лет годовые доходы в размере P1 P2,..., Рn- Общая накопленная величина дисконтированных доходов (Present Value, PV) и чистый приведенный эффект (Net Present Value, NPV) соответственно рассчитываются по формулам:

Очевидно, что если:  , то проект следует принять;

, то проект следует принять;

, то проект следует отвергнуть;

, то проект следует отвергнуть;

, то проект ни прибыльный, ни убыточный.

, то проект ни прибыльный, ни убыточный.

Имея в виду упомянутую выше основную целевую установку, на достижение которой направлена деятельность любой компании, можно дать экономическую интерпретацию трактовки критерия NPV с позиции ее владельцев, которая по сути и определяет логику критерия  :

:

• если  , то в случае принятия проекта

, то в случае принятия проекта

ценность компании уменьшится, т.е. владельцы компании понесут убыток;

• если  , то в случае принятия проекта ценность компании не изменится, т.е. благосостояние ее владельцев останется на прежнем уровне;

, то в случае принятия проекта ценность компании не изменится, т.е. благосостояние ее владельцев останется на прежнем уровне;

• если  , то в случае принятия проекта ценность компании, а следовательно, и благосостояние ее владельцев увеличатся.

, то в случае принятия проекта ценность компании, а следовательно, и благосостояние ее владельцев увеличатся.

Следует особо прокомментировать ситуацию, когда  . В этом случае действительно благосостояние владельцев компании не меняется, однако, как уже отмечалось выше, инвестиционные проекты нередко принимаются управленческим персоналом самостоятельно, при этом менеджеры могут руководствоваться и своими предпочтениями. Проект с NPV = 0 имеет все же дополнительный аргумент в свою пользу - в случае реализации проекта благосостояние владельцев компании не изменится, но в то же время объемы производства возрастут, т.е. компания увеличится в масштабах. Поскольку нередко увеличение размеров компании рассматривается как положительная тенденция (например, с позиции менеджеров аргументация такова: в крупной компании более престижно работать, кроме того, и жалованье нередко выше), проект все же принимается.

. В этом случае действительно благосостояние владельцев компании не меняется, однако, как уже отмечалось выше, инвестиционные проекты нередко принимаются управленческим персоналом самостоятельно, при этом менеджеры могут руководствоваться и своими предпочтениями. Проект с NPV = 0 имеет все же дополнительный аргумент в свою пользу - в случае реализации проекта благосостояние владельцев компании не изменится, но в то же время объемы производства возрастут, т.е. компания увеличится в масштабах. Поскольку нередко увеличение размеров компании рассматривается как положительная тенденция (например, с позиции менеджеров аргументация такова: в крупной компании более престижно работать, кроме того, и жалованье нередко выше), проект все же принимается.

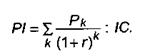

Метод расчета индекса рентабельности инвестиции

Индекс рентабельности (PI) рассчитывается по формуле

Очевидно, что если:  , то проект следует принять,

, то проект следует принять,

, то проект следует отвергнуть,

, то проект следует отвергнуть,

, то проект не является ни прибыльным, ни убыточным.

, то проект не является ни прибыльным, ни убыточным.

В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем: он характеризует уровень доходов на единицу затрат, т.е. эффективность вложений - чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в данный проект. Благодаря этому критерий PI очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV (в частности, если два проекта имеют одинаковые значения NPV, но разные объемы требуемых инвестиций, то очевидно, что выгоднее тот из них, который обеспечивает большую эффективность вложений), либо при комплектовании портфеля инвестиций с целью максимизации суммарного значения NPV.

Метод расчета внутренней нормы прибыли инвестиции

Под внутренней нормой прибыли инвестиции (IRR-синонимы: внутренняя доходность, внутренняя окупаемость) понимают значение коэффициента дисконтирования r, при котором NPV проекта равен нулю:

Смысл расчета внутренней нормы прибыли при анализе эффективности планируемых инвестиций, как правило, заключается в следующем: IRR показывает ожидаемую доходность проекта, и, следовательно, максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

Экономический смысл критерия IRR заключается в следующем: коммерческая организация может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя "цена капитала" СС, под последним понимается либо WACC, если источник средств точно не идентифицирован, либо цена целевого источника, если таковой имеется. Именно с показателем СС сравнивается критерий IRR, рассчитанный для конкретного проекта, при этом связь между ними такова.

Если: IRR > СС, то проект следует принять; IRR < СС, то проект следует отвергнуть; IRR = СС, то проект не является ни прибыльным, ни убыточным.

Независимо от того, с чем сравнивается IRR, очевидно одно: проект принимается, если его IRR больше некоторой пороговой величины; поэтому при прочих равных условиях, как правило, большее значение IRR считается предпочтительным.

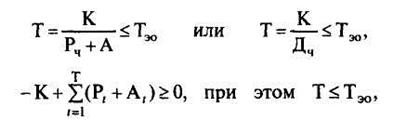

Метод оценки эффективности инвестиций исходя из сроков их окупаемости

Срок окупаемости инвестиций - период времени, который требуется для возвращения вложенной денежной суммы (без дисконтирования). Иначе можно сказать, что срок окупаемости инвестиций - период времени, за который доходы покрывают единовременные затраты на реализацию инвестиционных проектов. Этот период затем сравнивается с тем временем, которое руководство фирмы считает экономически оправданным.

Критерий целесообразности реализацию инвестиционного проекта определяется тем, что длительность срока окупаемости инвестиционного проекта оказывается меньшей в сравнении с экономически оправданным сроком его окупаемости.

Срок окупаемости инвестиционного проекта может быть определен по одной из следующих формул:

К - полная сумма расходов на реализацию инвестиционного проекта, включая затраты на научно-исследовательские и опытно-конструкторские работы, руб.;

Рi - чистые поступления (чистая прибыль) в;-м году, руб.;

Тэо - экономически оправданный срок окупаемости инвестиций, определяется руководством фирмы, руб.;

А – амортизационные отчисления на полное восстановление в расчете на год реализации инвестиционного проекта при равномерном поступлении доходов за весь срок окупаемости, руб.;

Аi – амортизационные отчисления на полное восстановление в i -м году, руб.

Формула 1 используется при равномерном поступлении доходов в течение всего срока окупаемости инвестиций.

Формула 2 применяется, когда доходы неравномерно распределяются по годам реализации инвестиционного проекта в течение всего срока его окупаемости.

|

|

Дата добавления: 2015-04-24; Просмотров: 950; Нарушение авторских прав?; Мы поможем в написании вашей работы!