КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Пояснення до схеми

|

|

|

|

4.

3.

2.

1.

Підприємці - особливі суб'єкти економіки. Існують різні варіанти відповідей на питання про те, у чому полягає ця особливість.

Першим поняття – «підприємець» ужив ще на початку XVIII ст. французький банкір Рене Кантільон, який вважав визначальними ознаками підприємця керування власною справою та здатність ризикувати для досягнення в ній успіху. На початку XX ст. це уявлення суттєво доповнив видатний австрійський економіст Й. Шумпетер, який наголосив на тому, що підприємець - це новатор, рушій науково-технічного прогресу.

Підприємець – суб’єкт, що поєднує в собі новаторські, комерційні та організаційні здібності для пошуку й розвитку нових видів, методів виробництва, нових сфер застосування капіталу.

Підприємець – людина, яка свідомо іде на ризик, пов'язаний з її виробничою, комерційною або іншою діяльністю.

Діяльність будь-якого підприємця підпорядкована меті привласнення прибутку. Розмір прибутку визначає успіх підприємця.

Розвиток підприємництва приносить суспільству незаперечні вигоди. Вони полягають насамперед у тому, що:

■ підприємець може досягати своєї мети, лише якнайповніше задовольняючи потреби споживачів;

■ підприємець заінтересований в економному використанні ресурсів, тому він прагне вдосконалити технології і цим сприяє технічному прогресу;

■ підприємець досягає найліпших результатів за умов соціальної і політичної стабільності, тому він заінтересований у партнерських відносинах з урядом, профспілками, споживачами тощо.

Однак, прагнучи одержати якомога більший прибуток, підприємець може вдаватись до різних засобів. Історичний досвід свідчить, що ними можуть бути й такі, що Суперечать інтересам суспільства, споживачів та найманих працівників. Тому завжди є актуальним питання про поєднання суперечливих інтересів.

|

|

|

У чому може виявлятись суперечність інтересів?

Приклад 1. Відносно високі ціни деяких товарів спонукають підприємців виробляти продукти з низькою або навіть від'ємною суспільною корисністю, такі як алкогольні напої, тютюнові вироби, відеофільми, що пропагують насильство, неповагу до людей певних національностей або соціальних груп,

Приклад 2. Підприємці можуть бути заінтересовані у збереженні енергозатратних виробництв і технологій, котрі забруднюють довкілля, якщо витрати на очисні споруди і нові технології зменшують прибутковість.

Приклад 3. Підприємці завжди шукають способи мінімізації податкових платежів, хоч податки є джерелом фінансування соціальних програм, загальнодержавних проектів.

Приклад 4. Підприємці для швидшої реалізації продукції чи послуг можуть надавати неправдиву або неповну інформацію про них у рекламі.

Приклад 5. Підприємці можуть вибирати такий спосіб економії на витратах, як погіршання умов праці, зростання її інтенсивності без змін заробітної плати найманих працівників.

У цивілізованих суспільствах знайдено інструменти гармонізації (узгодження) інтересів підприємців, суспільства, споживачів, найманих працівників. Найбільш дієвими інструментами є:

- законодавство, яке, з одного боку, оберігає довкілля, моральне і фізичне здоров'я нації, визначає мінімальну заробітку плату та умови праці, а з другого - захищає приватну власність та виключає надмірний податковий тягар на підприємців;

- діяльність інститутів громадянського суспільства - об'єднань споживачів, захисників довкілля, спілок підприємців, професійних спілок тощо.

Видатні підприємці-організатори, новатори, творчі особистості - є багатством окремих націй і всього світу. Завдяки їм змінюється спосіб життя і спілкування мільйонів людей. Світ на початку XXI ст.. був би іншим, якби не діяльність підприємцю засновників зокрема таких фірм, як «Apple» та «Microsoft», «Boeng» та «Samsung».

|

|

|

Великі українські підприємства «Оболонь», «Рошен», «Чумак», «Богдан» та тисячі середніх і малих підприємств, що чесно роблять свою справу в усій країні, живлять упевненість у тому, що традиція українського підприємництва в її ліпших виявах не втрачена.

Діяльність підприємця починається з визначення напрямку діяльності та вибору організаційної форми майбутнього підприємства. Від правильності вирішення цих питань залежить успіх майбутньої справи.

Підприємництво – це самостійна, ініціативна, пов’язана з ризиком діяльність суб’єкта господарювання з виробництва товарів і послуг із метою отримання прибутку.

Підприємництво – справа, заняття, економічна діяльність, спрямована на отримання прибутку.

Підприємницька діяльність може розпочатись у будь-якій сфері, де існує потреба в цій діяльності. За сферами докладання підприємницьких зусиль можна виокремити такі види підприємництва (схема 5.1).

Види підприємництва: виробниче, комерційне, посередницьке, фінансове.

Пояснення до схеми

Схема демонструє чотири основні види підприємництва: виробниче, комерційне, посередницьке та фінансове. Виробниче підприємництво пов'язане з виготовленням різних видів продукції та наданням послуг. Тому його можуть репрезентувати автомобілебудівний завод, хлібопекарня, будівельна фірма, готель, перукарня, освітній заклад.

Комерційне підприємництво здійснюється у сфері реалізації готової продукції, Воно охоплює підприємства оптової та роздрібної торгівлі.

Посередницьке підприємництво має на меті налагодження зв'язків між виробником продукції (послуг) та споживачем. Воно репрезентоване підприємствами, що надають інформацію, створюють рекламу, досліджують ринок, консультують.

Фінансове підприємництво виконує функції, пов'язані з рухом грошей (кредитів), цінних паперів, страхуванням майна і ризиків У ньому зайняті банки, страхові компанії, інвестиційні фонди та інші фінансово-кредитні організації.

Із розвитком ринкових відносин у сільськогосподарському виробництві в Україні формується ще один вид підприємницької діяльності – фермерство.

|

|

|

Фермерство – особливий вид підприємницької діяльності громадян України, що полягає у виробництві, переробці та реалізації сільськогосподарської продукції з метою одержання прибутку. Сільськогосподарські підприємства різноманітного призначення отримали назву ферм.

Людина стає підприємцем, створивши підприємство.

Підприємство – самостійний господарський суб’єкт, що має право юридичної особи та здійснює виробничу, науково-дослідницьку та комерційну діяльність із метою одержання прибутку.

Кожне підприємство є частиною великого цілого, яке зветься національною економікою. Підприємства можна класифікувати і досліджувати, спираючись на різні ознаки (критерії). Найважливіші критерії класифікації та групування підприємств зображені на схемі 5.2.

Пояснення до схеми

На схемі наведені чотири ознаки, за якими кожне підприємство можна віднести до певної групи, а саме: за формою власності, організаційною формою, масштабом, метою діяльності. Згадані ознаки можна застосовувати одночасно, і тоді підприємство буде подане як таке, що володіє чотирма ознаками. Наприклад, торговельні підприємства найчастіше бувають приватними, одноосібними, малими, прибутковими.

Охарактеризуємо докладніше кожну з виділених груп підприємств.

Підприємства за формою власності. Підприємство може належати одній особі, колективу людей або суспільству, відповідно, вирізняють приватну, колективну, державну форми власності. Одна форма власності відрізняється від іншої залежно від такого:

• з яких джерел сформовано майно підприємства;

• у чиїх інтересах воно використовується;

• кому належатимуть доходи від діяльності підприємства.

Відповіді на ці принципові питання і дають можливість відрізнити підприємство однієї форми власності від підприємства іншої форми так, як це зроблено в табл. 5.1.

| Підприємства за формою власності | З яких джерел сформовано майно підприємства | У чиїх інтересах використовується майно підприємства | Кому належать доходи від діяльності |

| Приватне | З приватних доходів | Приватної особи | Приватній особі |

| Колективне | З колективних доходів | Колективу людей | Колективу |

| Державне | З державних доходів | Суспільству в цілому | Державі |

Формам власності відповідають певні організаційні форми підприємств.

|

|

|

Підприємства за організаційною формою. У найбільш узагальненому вигляді зв'язок між формами власності та організаційними формами підприємств поданий на схемі 5.3.

Приватна власність є основою ринкової економіки. Особливості її організаційних форм пояснимо на прикладі.

Приклад. Підприємство «Вікно у світ» виникло як одноосібне володіння. Його власник пан Кириленко започаткував невеликий бізнес з монтажу пластикових вікон в оселях та офісах, вклавши власний капітал - заощадження, нагромаджені з власних доходів. Він найняв чотирьох будівельників, водія вантажівки, а сам виконував роботу організатора виробництва, приймаючи замовлення, рекламуючи послуги, та роботу бухгалтера. Як заставу за кредит у банку він використав власну квартиру та автомобіль.

Через п'ять років успішної діяльності власник підприємства «Вікно у світ» усвідомив необхідність розширення справи. На переговорах з колегами по бізнесу було ухвалено рішення створити партнерське підприємство, або товариство, з монтажу вікон, дверей, балконних конструкцій. До справи було долучено грошові капітали та засоби виробництва ще двох осіб. Партнери уклали угоду про розподіл функцій, ризиків, доходів та збитків.

Ще через сім років успішної діяльності власники підприємства «Вікно у світ», урахувавши надзвичайно великий попит на житло, ухвалили рішення про розширення справи. Вони вирішили стати засновниками будівельної організації, вибравши як її організаційну форму корпорацію. Після розв'язання всіх юридичних питань було оголошено про продаж акції нового акціонерного товариства. Завдяки продажу акцій було одержано достатньо коштів для придбанні» нових виробничих потужностей, наймання на роботу додаткових працівників та службовців.

Колективна власність існує в організаційній формі кооперативів. Кооператив - це підприємство, яким спільно володіють його члени, зазвичай дрібні виробники (ремісники чи фермери), споживачі. власники невеликих сум грошей тощо. Основною метою діяльності кооперативів с задоволення виробничих, збутових, споживчих потреб та потреб у кредитуванні його членів.

Кооперативи мають такі особливості організації:

• умовою членства в кооперативі є входження в нього зі своїм паєм - грошима, землею, засобами виробництва тощо;

• самоврядування та особиста участь кожного члена у справах кооперативу.

Державні підприємства в ринковій економіці, хоч і фінансуються з бюджету, але змушені здійснювати виграти у межах одержаних доходів. У цьому вони подібні до підприємств інших форм власності. Однак державні підприємства мають і певні особливості:

• їх власниками є місцеві або центральні органи державної влади;. вони працюють за державними замовленнями, забезпечуються державою початковим капіталом;

• директорів підприємств призначає уряд;

• розподіл доходів і розмір заробітних плат працівників визначаються законами країни.

Загалом державні підприємства відрізняються від інших більшою стабільністю (передбачуваністю) розвитку, але, як правило, вони менш ефективні.

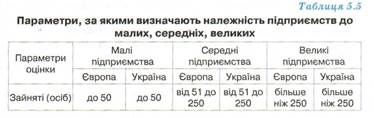

Підприємства за масштабом (розміром) поділяються на малі, середні та великі.

У сучасній економіці співіснують різні за масштабами діяльності підприємства. Чим пояснюється таке співіснування? Є кілька причин:

• По-перше, технологія виробництва різних товарів потребує підприємств різних масштабів. Наприклад, надання стоматологічних послуг чи індивідуальне шиття одягу вигідніше здійснювати на невеликих підприємствах. Натомість для виробництва літаків, автомобілів, залізничних вагонів тощо потрібні підприємства великих масштабів.

• По-друге, різні підприємства мають різні можливості реагувати на мінливий попит споживачів. Менші підприємства здатні реагувати швидше на зміни попиту, великі - повільніше. Водночас великі підприємства мають більші ресурси для здійснення наукових досліджень та впровадження нових технологій, ніж малі та середні.

За метою діяльності підприємства поділяються на прибуткові та неприбуткові.

Для прибуткових підприємств, які зазвичай є підприємствами приватної власності, мета одержання прибутку стає першорядною.

Для неприбуткових підприємств прибуток не є метою діяльності. Але якщо у процесі господарської діяльносте їхні доходи перевищують виграти, то різниця цілком повертається у справу з метою розширення або модернізації.

Цілі діяльності неприбуткових підприємств (організацій) можуть бути різні, а саме:

• для профспілок, творчих спілок письменників, композиторів, художників - захист інтересів певних груп людей;

• для університетів, коледжів, клубів, інтелектуальних об'єднань людей - освіта та просвітницька діяльність;

• для Червоного хреста, товариств милосердя, об'єднань для підтримки людей з обмеженими можливостями - благодійна діяльність;

• для товарних та фондових бірж - упорядкування ринкових відносин та надання їм більш цивілізованих форм.

У процесі підприємницької діяльності формуються два основні види доходу, а саме:

• валовий дохід, або загальний виторг;

• прибуток підприємця.

Валовий дохід – сума грошей, яку отримало підприємство від реалізації продукції за певний проміжок часу.

На перший погляд будь-яке зростання валового доходу (загального виторгу) є свідченням успішної діяльності підприємця. Але це не так. Адже в підприємницькій діяльності необхідно враховувати витрати на виробництво та реалізацію продукції.

Не весь валовий прибуток залишається підприємцеві, оскільки його частина стягується до державного та місцевих бюджетів у вигляді податків. Прибуток після оподаткування називається чистим прибутком.

Бажання підприємця зробити прибуток максимально великим залежить від витрат.

Виробничі витрати – витрати виробника (фірми) на придбання та використання всіх необхідних ресурсів для виготовлення кінцевої продукції.

А витрати підприємця мають цікаву властивість змінюватися залежно від того, скільки товарів він виробляє, тобто від масштабів виробництва. Щоб зрозуміти цю залежність, треба розглянути структуру (складники) витрат.

Витрати поділяють на постійні та змінні.

Пояснимо склад постійних та змінних витрат на прикладі.

Приклад. Існує майстерня з виробництва жіночих капелюшків, власником якої є приватний підприємець Черкавський.

До постійних витрат підприємства, яке виробляє капелюшки, належать:

• орендна плата за приміщення, в яких розміщена майстерня;

• заробітна плата керівників та обліковців, у нашому випадку самого власника, який керує справою, та бухгалтера;

• витрати, пов'язані з амортизацією (спрацюванням)устаткування та обладнання, на якому виробляються капелюшки;

• витрати на страхування майна майстерні.

До змінних витрат у виробництві капелюшків належать:

• відрядна оплата праці майстринь, які виробляють капелюшки;

• витрати на придбання фетру, тканин, ниток та іншої фурнітури для капелюшків;

• плата за електричну енергію.

Принципова відмінність між постійними та змінними витратами полягає в тому, що постійні витрати не змінюються зі зміною обсягів виробництва, у нашому випадку - зі збільшенням кількості капелюшків. Проте змінні витрати зростають у разі збільшення і скорочуються в разі зменшення цих обсягів.

Граничними називають витрати, пов'язані зі створенням однієї додаткової одиниці продукції, а граничним виторгом - дохід, пов'язаний із продажем додаткової одиниці продукції.

Прибутковість (рентабельність) показує, який прибуток одержано на одиницю витрат.

Підприємець може впливати на прибуток і на прибутковість (рентабельність), не тільки знаходячи оптимальні (найліпші з можливих) обсяги випуску, але й використовуючи інші можливості, серед яких є й такі:

• ефективне (ощадливе) використання всіх виробничих ресурсів;

• вища технічна озброєність праці;

• реалізація технічних та організаційних нововведень;

• більш досконале знання ринку.

Якби підприємці користувалися лише власними ресурсами для створення і розширення підприємств, то це б значно гальмувало розвиток економіки. Усі ресурси, якими може скористатися підприємець, поділяються на внутрішні (власні) та зовнішні (схема 5.4).

Власними (внутрішніми) ресурсами підприємства є прибуток та амортизаційні відрахування. Частина прибутку повертається у виробництво у вигляді коштів на розширення і модернізацію виробництва. Амортизаційні відрахування підприємства, які нагромаджуються на спеціальних рахунках у процесі використання і спрацювання устаткування, обладнання, машин, механізмів, пізніше використовуються для придбання нових засобів виробництва.

Зовнішніми ресурсами для підприємства можуть бути банківські кредити, кошти від продажу акцій, якщо підприємство є корпоративним (акціонерним), або облігацій, державні субсидії та лізинг.

Короткострокові (до одного року) кредити надаються банками для фінансування поточних витрат: придбання сировини чи матеріалів, виплати зарплати. Довгострокові ж кредити використовуються для придбання будівель, споруд, устаткування, здійснення технічних нововведень. Плата за довгострокові кредити є вищою, ніж за короткострокові.

Продаючи акції, підприємство одержує додаткові кошти, але власники акцій стають власниками (акціонерами) підприємства. Продаючи облігації, підприємство також одержує додаткові кошти, стаючи боржником, і бере на себе зобов'язання сплатити покупцеві облігації не тільки П вартість, а й проценти після закінчення терміну позики.

Державні субсидії надаються підприємствам у виняткових випадках з державного бюджету з метою підтримки певних галузей або виробництв. У багатьох країнах ними користуються вугільні шахти та фермерські господарства.

Лізинг є особливим джерелом фінансових ресурсів Підприємства, що одночасно поєднує в собі і кредитне зобов'язання, і оренду. Він передбачає довгострокове використання дорогого обладнання, транспортних засобів, устаткування, які підприємство не могло б придбати в інший спосіб. При цьому вартість цих засобів виробництва відшкодовується частинами, через включення у вартість виготовленої продукції. Це джерело фінансування відкриває нові можливості для розвитку малого та середнього бізнесу, якщо Інші джерела фінансування виявляються недоступними.

|

|

|

|

|

Дата добавления: 2015-05-22; Просмотров: 813; Нарушение авторских прав?; Мы поможем в написании вашей работы!