КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оцінка ефективності використання оборотних коштів підприємства

|

|

|

|

Оборотні кошти є однією зі складових частинмайна підприємства. Стан і ефективність їх використання - одна з головних умов успішної діяльності підприємства. Розвитокринкових відносин визначає нові умови їхньої організації. Високаінфляція, неплатежі й інші кризові явища змушуютьпідприємства змінювати свою політику стосовно оборотнихкоштів, шукати нові джерела поповнення, вивчати проблемуефективності їх використання.

Однією з умов безперервності виробництва єпостійне поновлення його матеріальної основи - засобіввиробництва. У свою чергу, це зумовлює безперервністьруху самих засобів виробництва, що відбувається у вигляді їхкругообігу.

У своєму обороті оборотні фонди послідовно приймаютьгрошову, продуктивну і товарну форму, що відповідає їхподілу на виробничі фонди і фонди обігу.

Ефективність використання оборотних коштів на підприємстві характеризується швидкістю їх обороту (оборотністю). Чим менше оборотні кошти затримуються на окремих стадіях, тим швидше завершується їхній кругообіг. Таким чином, показники, що характеризують швидкість оборотності оборотних коштів, і є показниками ефективності їхнього використання.

Ефективне використання оборотних коштів характеризується такими показниками:

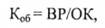

1. Коефіцієнт оборотності, який розраховується шляхом ділення вартості реалізованої продукції за діючими оптовими цінами за певний період на середній залишок оборотних коштів за той самий період. Коефіцієнт оборотності показує, скільки оборотів здійснили оборотні кошти за певний період, і розраховується за формулою

де Коб — коефіцієнт оборотності, оборотів;

BP — вартість реалізованої продукції, грн;

|

|

|

ОК — середній залишок оборотних коштів, грн.

Середній залишок оборотних коштів розраховують за формулою середньої хронологічної:

де ОКпб — величина оборотних коштів на початок кожного (кварталу) розрахункового періоду, грн;

ОКпо— величина оборотних коштів на початок першого місяця (кварталу) наступного періоду, грн;

Кт — загальна кількість місяців (кварталів).

Періодом, за який визначають обсяг реалізованої продукції, середні залишки оборотних коштів, може бути місяць (30 дн.), квартал (90 дн.), рік (360 дн.).

2. Показником, оберненим коефіцієнту оборотності, є коефіцієнт завантаження оборотних коштів, який показує, скільки оборотних коштів припадає на одну грошову одиницю (гривню) реалізованої продукції за певний період. Величина цього показника обчислюється за формулою

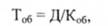

3. Тривалість одного обороту (швидкість обороту) оборотних коштів визначається за формулою

де Тоб — тривалість одного обороту, днів;

Д — дні періоду.

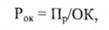

4. Для характеристики економічної ефективності використання оборотних коштів може бути використаний показник віддачі (рентабельності) оборотних коштів, котрий являє собою відношення прибутку від реалізації продукції до середніх залишків оборотних коштів:

де Рок — рентабельність оборотних коштів, %;

де Рок — рентабельність оборотних коштів, %;

Пр — прибуток від реалізації продукції, грн.

Показники оборотності оборотних коштів можуть розраховуватися за всіма оборотними коштами, що беруть участь в обігу за окремими їхніми елементами.

|

|

|

|

|

Дата добавления: 2015-05-22; Просмотров: 626; Нарушение авторских прав?; Мы поможем в написании вашей работы!