КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Безубыточность в денежном исчислении может быть также рассчитана путем деления постоянных расходов на долю продажной цены, которая представляет собой валовую прибыль

|

|

|

|

Или

Анализ безубыточности и валовой прибыли

Уровень безубыточности представляет собой объем сбыта - как в штучном, так и в денежном выражении, - необходимый для того, чтобы покрыть валовые издержки (как постоянные, так и переменные). Прибыльность при таком уровне нулевая. Безубыточность можно обеспечить, только если цены компании выше, чем ее переменные издержки на единицу продукции. Если это так, тогда каждая единица проданного товара делает некий вклад в покрытие постоянных издержек. Разница между ценой за единицу продукции и переменными издержками на единицу продукции определяется как удельная валовая прибыль.

Удельная валовая прибыль ($) = Отпускная цена за единицу продукции ($) - Переменные издержки на единицу продукции ($)4

Маржинальная при- Удельная валовая прибыль ($)

быль (%) Отиускная цена за единицу продукции ($)

Безубыточный штучный = Постоянные издержки ($) объем продаж (#) Удельная валовая прибыль ($)

Безубыточный доход ($) = Безубыточный штучный объем продаж (#) *Цена за единицу товара ($),

Постоянные издержки ($) Маржинальная прибыль (%)

Анализ безубыточности - словно швейцарский армейский нож экономического анализа маркетинга: он полезен в самых разных ситуациях и часто используется для оценки вероятной прибыльности маркетинговых мероприятий, которые отражаются на постоянных издержках или переменных издержках на единицу товара.

Безубыточность часто выводится в результате несложных расчетов, которые определяют, оправдан ли будет более детальный анализ.

Цель: предоставить приблизительный показатель влияния маркетинговых мероприятий на прибыль

Порог безубыточности для любой предпринимательской деятельности определяется как уровень продаж, при котором такой вид деятельности не приносит ни прибыли, ни убытков - то есть где совокупный доход равен совокупным затратам. При условии, что компания продает свой товар по цене за единицу продукции, которая выше переменных издержек на единицу товара, продажа каждой единицы делает вклад в покрытие некоторой доли постоянных издержек. Этот вклад может быть рассчитан как разница между ценой за единицу продукции (доход) и переменными издержками на единицу товара. Исходя из этого можно сказать, что безубыточность составляет минимальный уровень продаж, при котором совокупный вклад полностью покрывает постоянные издержки.

|

|

|

Конструкция

Чтобы определить порог безубыточности бизнес-программы, необходимо, во-первых, рассчитать постоянные издержки, которые потребуются для осуществления данной программы. Для этого менеджерам не нужно оценивать намечаемые объемы. Постоянные издержки неизменны вне зависимости от уровня активности. Менеджерам, однако, необходимо рассчитать разницу между доходом на единицу товара и переменными издержками на единицу товара. Эта разница представляет собой удельную валовую прибыль ($). Размер удельной валовой прибыли может быть также выражен в процентном отношении от отпускной цены.

ПРИМЕР. Специалисты компании Apprentice Mousetraps хотят узнать, сколько штук своих «Волшебных мышеловок» они должны продать, чтобы достичь уровня безубыточности. Изделие стоит 20 долларов. Его себестоимость составляет 5 долларов. Постоянные издержки компании составляют 30 тысяч долларов. Уровень безубыточности будет достигнут, когда совокупная валовая прибыль станет равной постоянным издержкам.

Удельная валовая прибыль = Продажная цена за единицу товара - переменные расходы на единицу товара = 20 долларов - 5 долларов =15 долларов

|

|

|

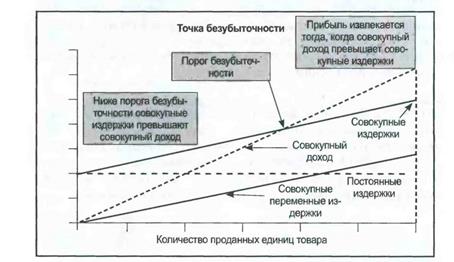

Эту динамику можно суммировать на графике, который показывает постоянные издержки, переменные издержки и совокупный доход (см. рис. 3.6). Ниже порога безубыточности совокупные издержки превышают совокупный доход, что ведет к убыткам. Выше порога безубыточности компания начинает получать прибыль.

Безубыточность. Безубыточность достигается тогда, когда совокупная валовая прибыль становится равной постоянным издержкам. Прибыль и убытки в этой точке равны нулю.

Одним из ключевых элементов анализа безубыточности является понятие валовой прибыли. Валовая прибыль представляет собой долю дохода от продаж, которая не поглощается переменными издержками и, таким образом, делает вклад в покрытие постоянных издержек.

Удельная валовая прибыль ($) = Отпускная цена за единицу товара ($) - Переменные издержки на единицу товара ($)

Рис. 3.6. В точке безубыточности совокупные издержки равны совокупному доходу

Рис. 3.6. В точке безубыточности совокупные издержки равны совокупному доходу

|

Валовую прибыль можно также выразить в процентном отношении, определив долю отпускной цены, которая делает свой вклад в покрытие постоянных издержек. Это процентное отношение часто называют маржинальной прибылью.

Формулы расчета совокупной валовой прибыли таковы:

Совокупная валовая прибыль ($) = Количество проданных единиц товара (#) х Удельная валовая прибыль ($)

Совокупная валовая прибыль ($) = Совокупный доход ($) - Совокупные переменные издержки ($)

Как было указано выше,

Совокупные переменные издержки = Переменные издержки на единицу товара х Количество проданных единиц товара

Совокупный доход = Продажная цена за единицу товара х Количество проданных единиц товара

Безубыточный штучный объем продаж. Количество единиц товара, которое необходимо продать, чтобы покрыть постоянные издержки

Безубыточный штучный = Постоянные издержки ($)

Объём продаж (#) Удельная валовая прибыль ($)

Безубыточность достигается тогда, когда предприятие продает достаточно единиц товара, чтобы покрыть постоянные издержки. Если постоянные издержки составляют 10 долларов, а удельная валовая прибыль - 2 доллара, то компания должна продать пять единиц товара, чтобы достичь порога безубыточности.

Безубыточный доход. Уровень продаж в денежном выражении, необходимый для достижения порога безубыточности.

|

|

|

Безубыточный доход ($) = Безубыточный штучный объем продаж (#) х Цена за единицу товара ($)

Эта формула является простым переводом объема продаж, выраженного в единицах товара, в денежный доход, созданный этим объемом.

ПРИМЕР. Компания Apprentice Mousetraps хочет узнать, на какую сумму ей надо продать своих «Мощных мышеловок класса deluxe», чтобы достичь уровня безубыточности. Ее товар продается по 40 долларов за штуку. Себестоимость единицы товара составляет 10 долларов. Постоянные издержки компании составляют 30 тысяч долларов.

При постоянных издержках в размере 30 тысяч долларов и удельной валовой прибыли в сумме 30 долларов компания Apprentice Mousetraps должна продать 30 000 долларов/30 долларов = 1 000 мышеловок deluxe, чтобы достичь порога безубыточности. При стоимости одной мышеловки 40 долларов это соответствует доходу 1 000 * 40 = 40 тысяч долларов.

Безубыточный доход ($) = Безубыточный штучный объем продаж (#) * Цена за единицу товара ($) =

1 000 долларов х 40 долларов = 40 000 долларов

Безубыточный доход - Постоянные издержки / [(Продажная цена - Переменные издержки) / Продажная цена]

30 ООО долларов [(40 долларов - 10 долларов) / 40 долларов]

Безубыточность дополнительного инвестирования

Безубыточность дополнительного инвестирования является общепринятой формой анализа безубыточности. Она рассматривает вопрос о том, какие дополнительные инвестиции необходимы для того, чтобы выполнить план маркетинговых мероприятий, и рассчитывает дополнительный объем продаж, необходимый для покрытия расходов. Из данного анализа исключаются любые затраты или доходы, которые могут возникнуть, безотносительно к решению об инвестировании.

ПРИМЕР. В магазине Джона, торгующего одеждой, работает три человека. Магазин ежегодно продает товар на сумму 1 миллион долларов, а его средняя маржинальная прибыль составляет 30%. Арендная плата составляет 50 тысяч долларов. Зарплата и пособия каждого сотрудника стоят Джону 50 тысяч долларов в год. Насколько должен увеличиться объем продаж, чтобы Джон достиг порога безубыточности при найме дополнительного торгового персонала?

|

|

|

Если дополнительные инвестиции в торговый персонал составят 50 тысяч долларов, тогда порог безубыточности будет достигнут при увеличении объема продаж на 50 ООО долларов/30%, или на 166 666 долларов 67 центов.

Источники данных, сложности и предостережения

Чтобы рассчитать уровень безубыточного объема продаж, необходимо знать доход на единицу товара, переменные издержки на единицу товара и постоянные издержки. Установить эти цифры можно, если классифицировать все издержки или как постоянные (которые не изменяются с изменением объема продаж), или как переменные (которые с ростом объема продаж линейно увеличиваются).

На эту классификацию может повлиять масштаб времени. Действительно, в классификации могут найти отражение чьи-то управленческие замыслы. (Уволит ли компания своих служащих и передаст ли она в субаренду свои производственные помещения, если объем продаж пойдет вниз?) Как правило, в долгосрочной перспективе все издержки становятся переменными. Затраты на арендную плату, например, компании обычно рассматривают как постоянные издержки. Но в долгосрочном плане даже издержки на арендную плату становятся переменными издержками, так как компания может перебраться в более просторные помещения, если объемы продаж вырастут свыше определенного уровня.

Вместо того, чтобы мучиться над этими суждениями, менеджерам настоятельно рекомендуется вспомнить, что наиболее полезным применением расчета безубыточности является принятие предварительного решения о том, стоит ли провести более детальный анализ. Расчет безубыточности позволяет менеджерам быстро принимать различные решения и выдвигать предложения. Однако он не заменит собой более глубокий анализ, включая перспективные оценки целевой прибыли (раздел 3.7), риски и стоимость денег с учетом дохода будущего периода (разделы 5.3 и 10.4).

Соотнесенные показатели и понятия

Срок окупаемости. Период времени, необходимый для того, чтобы компенсировать средства, вложенные в инвестиции. Срок окупаемости - это время, которое требуется инвестициям для достижения порога безубыточности (см. предыдущие разделы).

|

|

|

|

|

Дата добавления: 2015-06-25; Просмотров: 610; Нарушение авторских прав?; Мы поможем в написании вашей работы!