КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Теоретические основы портфельного инвестирования

|

|

|

|

Как уже было отмечено в предыдущем разделе, для проведения полноценного инвестиционного анализа необходимо учитывать фактор риска. Таким образом, на первый план выходит проблема оценки величины риска. Среди многих методик для решения данной задачи используется аппарат теории вероятностей и математической статистики. Ниже приведём основные понятия этих теорий.

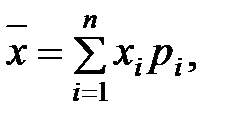

Распределением вероятностей называется множество возможных исходов с указанием вероятности появления каждого из них. Распределения вероятностей бывают дискретными или непрерывными. Дискретное распределение вероятностей имеет конечное число исходов, причем каждому исходу поставлена в соответствие вероятность его появления. Если умножить каждый исход на соответствующую вероятность, а затем сложить полученные результаты, мы получим средневзвешенную исходов. Весами служат соответствующие вероятности, а сама средневзвешенная представляет собой математическое ожидание, или ожидаемое значение. Так как исходами являются доходности, ожидаемое значение – это ожидаемая доходность (expected rate of return, ERR), которую можно представить в следующем виде (7):

| (7) |

где xi – i- й возможный исход; pi – вероятность появления i- гo исхода; п – число возможных исходов.

|

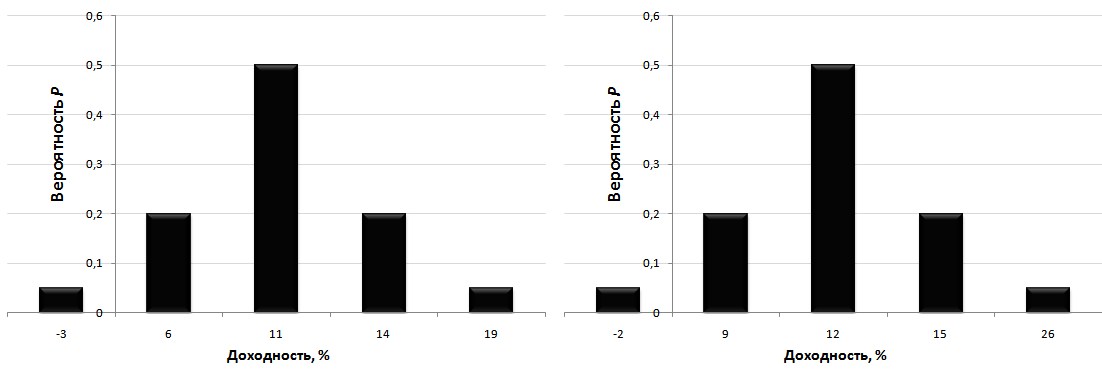

| Рис. 4. Графическое представление дискретного распределения вероятностей на примере проектов 1 и 2 [7] |

На рис. 4 показано распределение вероятностей возникновения определенного состояния экономики. При этом важно определить, является ли распределение вероятностей нормальным. Для этого стоит проверить, равна ли величина доходности, соответствующая нормальному состоянию, средней арифметической доходностей, соответствующих остальным состояниям экономики. Более подробно о проверке нормальности распределения будет сказано ниже.

|

|

|

Понятия распределения вероятностей и ожидаемой величины могут использоваться как основа для измерения риска. Однако каким образом можно измерить риск и оценить его количественно? Чтобы ответить на этот вопрос, вспомним основные понятия экономической статистики: «дисперсия» и «среднее квадратическое отклонение».

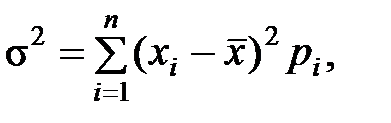

Дисперсиейназывается мера разброса возможных исходов относительно ожидаемого значения: чем выше дисперсия, тем больше разброс. Для расчета дисперсии дискретного распределения используется следующая формула (8):

| (8) |

где xi – i- й возможный исход;  – математическое ожидание; pi – вероятность появления i - гo исхода; п – число возможных исходов.

– математическое ожидание; pi – вероятность появления i - гo исхода; п – число возможных исходов.

Дисперсию измеряют в тех же единицах, что и исходные величины, в данном случае в «процентах в квадрате».

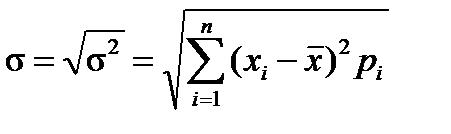

Поскольку интерпретация термина «процент в квадрате» затруднительна, в качестве другого измерителя разброса индивидуальных значений вокруг среднего часто используется среднее квадратическое отклонение, представляющее собой квадратный корень из дисперсии (9):

, ,

| (9) |

где xi – i- й возможный исход;  – математическое ожидание; pi – вероятность появления i- гo исхода; п – число возможных исходов.

– математическое ожидание; pi – вероятность появления i- гo исхода; п – число возможных исходов.

Используя этот показатель в качестве меры разброса, можно сделать ряд полезных выводов о распределении исходов, основанных на законе больших чисел. В частности, если распределение является непрерывным и близким к нормальному, можно утверждать, что 68,3 % всех исходов лежит в пределах одного среднего квадратического отклонения от ожидаемого значения; 99,5 % – в пределах двух средних квадратических отклонений и практически все исходы (99,7 %) – в пределах трех средних квадратических отклонений. Даже если распределение не является близким к нормальному, на основании теоремы Чебышева и правила «трех сигм» можно утверждать, что для любогораспределения не менее 89 % всех исходов лежит в пределах трех средних квадратических отклонений от ожидаемого значения [7].

|

|

|

Существует целый набор показателей, описанных в «ГОСТ Р ИСО 5479-2002. Определение нормальности распределения совокупности», с помощью которых можно оценить нормальность распределения, определить наличие асимметрии: критерий асимметричности, критерий кривизны, критерий Шапиро-Уилка, критерий Эппса-Палли и иные.

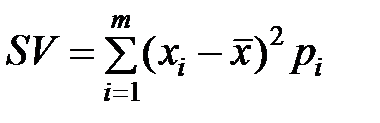

Одним из наиболее простых критериев является статистическая характеристика, называемая полудисперсией (semivariance, SV), которая определяется по формуле (10)

, ,

| (10) |

где xi – i- й возможный исход; – математическое ожидание; pi – вероятность появления i- гo исхода; m – множество исходов, которые лежат нижеожидаемого значения.

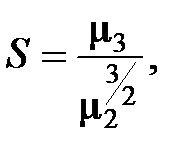

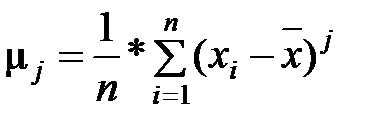

Если распределение симметрично, то полудисперсия составляет половину дисперсии. Также на практике может быть применен коэффициент асимметричности, определяемый по формулам (11) и (12):

| (11) |

, ,

| (12) |

где µ j – момент j -го порядка; xi – i- й возможный исход; – математическое ожидание; m – множество исходов.

Проверяется отличие значения коэффициента от 0. Если значение выше 0, то присутствует правосторонняя асимметрия, если ниже 0 – левосторонняя.

При правосторонней асимметрии самые высокие доходы считаются более вероятными, чем низкие, при левосторонней – наоборот.

Поэтому отметим, что финансовая статистика, как правило, недостаточно точна, чтобы применять к ней высокоточные аналитические методы, а большинство распределений близко к симметричным, поэтому примем дисперсию и среднее квадратическое отклонение в качестве мер разброса.

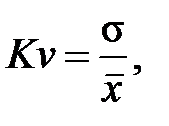

Как правило, чем выше ожидаемая доходность, тем больше величина среднего квадратического отклонения. Следовательно, прежде чем использовать s в качестве меры относительного риска инвестиций с различной ожидаемой доходностью, необходимо стандартизировать среднее квадратическое отклонение и рассчитать риск, приходящийся на единицу доходности. Сделать это можно при помощи коэффициента вариации, который представляет собой отношение среднего квадратического отклонения к ожидаемому значению доходности (13):

|

|

|

| (13) |

где s – среднее квадратическое отклонение; – математическое ожидание.

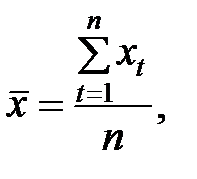

Во всех предыдущих формулах при построении распределений вероятностей использовались субъективные оценки риска и доходности в будущем. Те же методы можно применять и к фактическим данным для получения объективных, а не субъективныхоценок риска при условии, что имеются в наличии временные ряды данных – собранные в разные моменты времени статистические данные о значении каких-либо параметров исследуемого процесса. Так, значения фактической доходности по активу можно использовать для расчета динамических среднихзначений доходности, дисперсии и среднего квадратического отклонения.

| (14) |

где xt – t- й возможный исход; п – число возможных исходов.

| (15) |

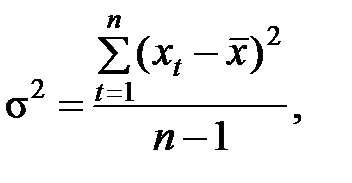

где xt – t- й возможный исход; – математическое ожидание; п – число возможных исходов.

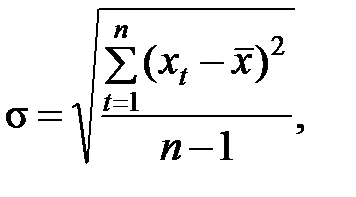

| (16) |

где xt – t- й возможный исход; – математическое ожидание; п – число возможных исходов.

Эти формулы (14)–(16) обычно используются для анализа выборочных данных, а не исходные данные рассматриваются как выборка из более крупной совокупности. Использование временных рядов в прогнозных целях основывается на предпосылке, что существующие тенденции сохранятся и в будущем. Если это так, временные ряды можно использовать как основу для составления прогнозов, а полученные средние значения доходности, дисперсии, среднего квадратического отклонения и коэффициента вариации как основные характеристики этих рядов. Совершенно очевидно также, что такой анализ неприменим для оценки новых проектов, когда менеджер не имеет соответствующих временных рядов данных. В этом случае следует основываться на субъективных оценках вероятностей. Но главное, что стоит помнить, анализируя риск, – даже самые точные расчеты субъективны [7].

Рассмотрим оценку степени риска активов, объединенных в портфель, в том числе и при различном их сочетании. Как будет показано ниже, актив, входящий в портфель, обычно является менее рисковым, чем в случае, когда он изолирован. Действительно, актив, имеющий сам по себе высокий уровень риска, может оказаться безрисковым, если он входит в портфель, состоящий из большого числа различных активов.

|

|

|

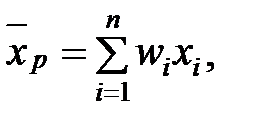

Ожидаемая доходность портфеля представляет собой взвешенную среднюю из показателей ожидаемой доходности отдельных ценных бумаг, входящих в данный портфель (17):

| (17) |

где  – ожидаемая доходность портфеля; wi – доля портфеля, инвестируемая в i -й актив; xi – ожидаемая доходность i -гo актива; n – число активов в портфеле.

– ожидаемая доходность портфеля; wi – доля портфеля, инвестируемая в i -й актив; xi – ожидаемая доходность i -гo актива; n – число активов в портфеле.

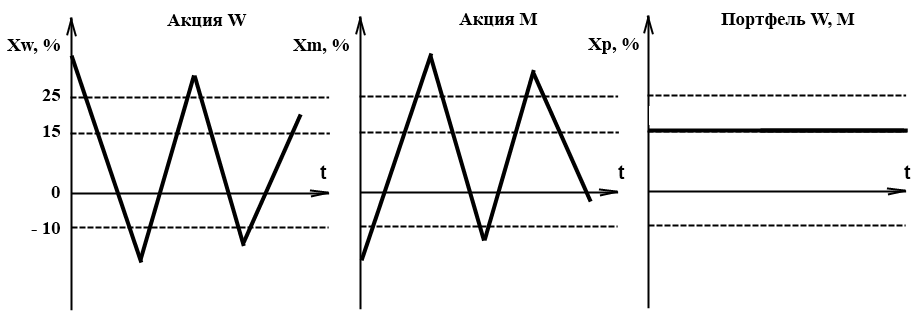

Как было отмечено, ожидаемая доходность портфеля представляет собой средневзвешенную из ожидаемых доходностей отдельных акций, входящих в портфель, а вклад каждой акции в ожидаемую доходность портфеля равен wi*xi.. Что касается средних квадратических отклонений портфеля, s р и составляющих его ценных бумаг, то они подобным алгоритмом уже несвязаны. Теоретически можно подобрать две акции, каждая из которых имеет высокий уровень риска, характеризуемый показателем среднего квадратического отклонения, и составить из этих высокорисковых активов портфель, который окажется абсолютно безрисковым, то есть, имеющим s р = 0 %. Чтобы проиллюстрировать сказанное, рассмотрим пример, приведенный на рис. 5, где показаны фактические значения доходности акций W и M, а также портфеля, в который эти две акции входят равными долями (акции получили названия W и М, поскольку графики их доходности сходны с написанием этих букв). Каждая из акций имеет среднее квадратическое отклонение s i = 22,6 % и, будучи рассмотренной изолированно, является высокорисковой. Из акций W и М можно составить безрисковый портфель, поскольку показатели их доходности изменяются в противоположных направлениях: когда доходность W уменьшается, доходность М возрастает, и наоборот. Если говорить языком статистики, между показателями доходности акций W и М имеет место обратная функциональная связь, то есть, коэффициент корреляции r = -1,0.

График доходности портфеля W, М (по данным рис. 5) не имеет отклонений, то есть, s p = 0. При объединении рассматриваемых акций в портфель произошла так называемая диверсификация риска инвестора. Это стало возможным из-за наличия обратной функциональной связи между составляющими портфеля.

|

| Рис. 5. Распределение доходности акций W и M, связанных обратной функциональной связью (r = – 1,0), и портфеля W,M [7] |

Под диверсификацией риска обычно принято понимать распределение инвестируемых денежных средств между различными объектами вложений с целью снижения риска возможных потерь. Из-за различных показателей колеблемости доходности (как в случае с акциями W и M) снижение доходности одного актива компенсируется повышением доходности другого. Таким образом, общая доходность активов в портфеле, по сути, не меняется. Риск при этом снижается.

Случаем противоположным функциональной обратной связи (r = – 1,0) является прямая функциональная зависимость (r = +1,0). Показатели доходности двух акций в этом случае изменяются в одном и том же направлении, а риск портфеля, состоящего из двух таких акций, будет равен риску каждой из этих акций. Таким образом, средние квадратические отклонения портфеля и его составляющих совпадают, следовательно, диверсификация в этом случае не приводит к снижению риска. В действительности большинство акций положительно коррелируют друг с другом, но эта связь не является функциональной. Коэффициент корреляции двух случайным образом выбранных акций на Нью-Йоркской фондовой бирже составляет около +0,6, а в большинстве случаев r лежит в пределах от +0,5 до +0,7. При таких условиях объединение акций в портфель снижает риск, однако полностью его не исключает.

Мерой риска портфеля может служить показатель среднего квадратического отклонения распределения доходности, для расчета которого используется формула (18):

, ,

| (18) |

где xpi – доходность портфеля, соответствующая i -му состоянию экономики;  – ожидаемая доходность портфеля; pi – вероятность того, что экономика будет находиться в i -м состоянии.

– ожидаемая доходность портфеля; pi – вероятность того, что экономика будет находиться в i -м состоянии.

Эта формула полностью совпадает с формулой расчета среднего квадратического отклонения отдельного актива, за исключением того факта, что в данном случае под активом понимается портфель активов.

Основными понятиями, используемыми для анализа портфеля, являются ковариация и коэффициент корреляции.

Ковариация– это мера совместной изменчивости двух активов. Например, ковариация между акциями А и В показывает, существует ли взаимосвязь между увеличением и уменьшением значения доходности этих акций, и, кроме того, показывает силу этой взаимосвязи. Ковариация между акциями A и В рассчитывается следующим образом (19):

, ,

| (19) |

где xAi – доходность актива A при i -м состоянии экономики;  – ожидаемая доходность актива A; xBi – доходность актива B при i -м состоянии экономики

– ожидаемая доходность актива A; xBi – доходность актива B при i -м состоянии экономики  – ожидаемая доходность актива B; pi – вероятность того, что экономика будет находиться в i -м состоянии; n – общее число состояний.

– ожидаемая доходность актива B; pi – вероятность того, что экономика будет находиться в i -м состоянии; n – общее число состояний.

Первый множитель в круглых скобках после знака суммы представляет собой отклонение доходности акции А от ее ожидаемого значения при i -м состоянии экономики; второй множитель – это отклонение доходности акции В для того же состояния экономики. Перед тем как перейти к примерам, отметим следующее.

1. Если значения доходности акций А и В изменяются в одинаковом направлении, оба множителя в скобках будут либо положительными, либо отрицательными при любом состоянии экономики; то есть если xAi превышает ожидаемое значение то xBi, как правило, также будет больше, чем  , и наоборот. В этом случае произведение отклонений будет положительным, тогда как при изменении значений доходности в противоположных направлениях результат будет отрицательным. Однако, если колебания доходностей двух акций имеют случайный характер, их произведение будет принимать то положительные, то отрицательные значения, а их сумма будет стремиться к нулю вследствие взаимного погашения положительных и отрицательных величин.

, и наоборот. В этом случае произведение отклонений будет положительным, тогда как при изменении значений доходности в противоположных направлениях результат будет отрицательным. Однако, если колебания доходностей двух акций имеют случайный характер, их произведение будет принимать то положительные, то отрицательные значения, а их сумма будет стремиться к нулю вследствие взаимного погашения положительных и отрицательных величин.

2. Если доходность либо А, либо В имеет высокую степень неопределенности, ее среднее квадратическое отклонение будет достаточно большим, соответствующие множители в скобках и, следовательно, их произведения также будут большими, в результате чего абсолютное значение cov(A,B) окажется высоким. Однако cov(A,B) может быть и низкой в случаях, когда s А и/или s В относительно высоки, но имеют положительные и отрицательные значения, которые будут взаимопогашаться.

3. Если среднее квадратическое отклонение одной из акций равно нулю и, следовательно, она является безрисковой, то любое из отклонений фактической доходности от ожидаемой будет равно нулю; следовательно, cov(A,B) также будет иметь нулевое значение. Аналогичным образом, если один из активов не является абсолютно безрисковым, однако его риск сравнительно мал, соответствующие отклонения также будут небольшими, что приведет к уменьшению cov(A,B).

Следовательно, ковариация двух активов cov(A,B) имеет высокое положительное значение, если значения доходности двух активов изменяются однонаправленно и имеют большую степень колеблемости; она имеет высокое отрицательное значение, если значения доходности изменяются в противоположных направлениях; и, наконец, она является низкой, если колебания показателей доходности двух активов в сторону увеличения или уменьшения носят случайный характер либо колеблемость значений одного из активов невелика.

Нетрудно заметить, что содержательно интерпретировать численное значение ковариации достаточно сложно, поэтому очень часто для измерения силы связи между двумя переменными используется другая статистическая характеристика, называемая коэффициентом корреляции. Этот коэффициент позволяет стандартизировать ковариацию путем деления ее на произведение соответствующих средних квадратических отклонений и привести величины к сопоставимому виду. Коэффициент корреляции между переменными А и В рассчитывается следующим образом (20):

| (20) |

где cov(A,B) – ковариация между переменными A и B; σ A – среднее квадратическое отклонение переменной A; σ B – среднее квадратическое отклонение переменной B.

Знак коэффициента корреляции совпадает со знаком ковариации, поэтому положительная его величина означает однонаправленное изменение переменных, а отрицательная – их изменение в противоположных направлениях. Если значение r близко к нулю, связь между переменными слабая. Кроме того, процедура стандартизации приводит к тому, что значения коэффициента корреляции лежат в интервале от -1,0 до +1,0. Отметим также, что формула (21) может использоваться для расчета ковариации:

, ,

| (21) |

где rA,B – коэффициент корреляции между значениями переменных A и B; σ A – среднее квадратическое отклонение переменной A; σ B – среднее квадратическое отклонение переменной B.

Если предположить, что распределения доходности отдельных ценных бумаг являются нормальными, то для определения риска портфеля, состоящего из двух активов, может использоваться следующая формула, весьма громоздкая по виду, но достаточно удобная при решении некоторых частных задач (22):

| (22) |

где wA – доля портфеля, инвестируемая в ценную бумагу А; wB – доля портфеля, инвестируемая в ценную бумагу В; σ A – среднее квадратическое отклонение актива A; σ B – среднее квадратическое отклонение актива B; rA,B –коэффициент корреляции между активами A и B.

Если в данную формулу включить дополнительные слагаемые, ее можно использовать для любого числа активов, входящих в портфель (23):

| (23) |

где wi – доля портфеля, инвестируемая в ценную бумагу i; wj – доля портфеля, инвестируемая в ценную бумагу j; cov ij – ковариация между ценными бумагами i и j [7].

4. ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ

И КРЕДИТНАЯ ПОЛИТИКА

Поддержание дебиторской задолженности, так же как и запасов, требует как переменных, так и постоянных затрат, однако предоставление кредита приносит выгоду в виде увеличения объема реализации. Наиболее эффективной считается такая кредитная политика, которая максимизирует чистые денежные поступления за некоторый период, компенсирующие риск, принимаемый на себя фирмой.

Неотъемлемой частью управления дебиторской задолженностью является система контроля, необходимая для того, чтобы предотвратить излишнее увеличение дебиторской задолженности, которое приводит к снижению денежных поступлений и возникновению безнадежных долгов, способных полностью поглотить прибыль фирмы.

Общая сумма средств, находящихся в данный момент на счетах дебиторов, определяется двумя факторами:

1) объемом реализации в кредит;

2) средним промежутком времени между реализацией товара и получением выручки.

Таким образом, для успешного управления задолженностью дебиторов необходимо учитывать следующие моменты:

1) величина дебиторской задолженности зависит от уровня реализации в кредит и от срока, на который этот кредит предоставляется;

2) любое увеличение дебиторской задолженности должно быть профинансировано каким-либо способом;

3) за счет внешних источников должна быть профинансирована лишь часть дебиторской задолженности, остаток покрывается прибылью.

Большинство фирм для финансирования постоянного уровня дебиторской задолженности использует долгосрочные пассивы, такие как акции и облигации, тогда как сезонное или циклическое увеличение может быть профинансировано с помощью краткосрочных кредитов.

Оптимальный уровень дебиторской задолженности прямо зависит от специфики деятельности каждого конкретного предприятия. Например, фирмы, у которых имеется недогрузка производственных мощностей и низкий уровень переменных затрат, могут придерживаться более либеральной политики и согласятся на больший уровень задолженности, чем фирмы, работающие на полную мощность и имеющие небольшую удельную прибыль.

При реализации товара в кредит происходит следующее:

1) запасы уменьшаются на величину затрат на реализованную

продукцию;

2) дебиторская задолженность увеличивается на сумму подлежащей получению выручки от реализации;

3) разница между выручкой и затратами отражается на счете «нераспределенная прибыль».

Если оплата товара производится немедленно, прибыль получается реально, если же товар продан в кредит, то прибыль лишь числится в балансе, фактически же ее не существует до того момента, пока оплата не будет произведена. Фирмы, стремящиеся к кратковременной выгоде, могут пойти на увеличение объема сделок в кредит, в том числе и с ненадежными клиентами, для того чтобы в финансовой отчетности отразился более выгодный уровень прибыли. Это может временно повысить рыночную цену акций, но только до тех пор, пока в результате таких действий не произойдет снижение реальной прибыли; затем курс акций упадет.

Одним из показателей оценки эффективности погашения дебиторской задолженности является так называемый период инкассации, который может быть исчислен по формуле (24):

| (24) |

Полезно сравнивать Т инк предприятия с условиями реализации. Например, предположим, что значение Т инк составляет 35 дней при отсрочке платежа – 30 дней. Это означает, что часть клиентов оплачивает покупки в срок, превышающий оговоренный при продаже. Для контроля используется классификация дебиторской задолженности по срокам возникновения. Распределение дебиторской задолженности по срокам возникновения представляет собой группировку счетов к получению по срокам их возникновения. Необходимо отметить, что классификация не может быть построена на основе агрегированных данных финансовой отчетности; для ее составления необходимо использовать более подробную информацию текущего учета дебиторов. Если учет автоматизирован, то с помощью ЭВМ можно легко определить срок возникновения задолженности на основе каждой конкретной счета-фактуры и составить их классификацию.

Классификация дебиторской задолженности по срокам возникновения может использоваться для контроля отдельных дебиторов, а анализ ее изменения в динамике дает больше информации, чем величина Т инк.

Первым шагом в анализе дебиторской задолженности является оценка состояния и динамики ее оборачиваемости, поскольку любое замедление в оплате ведет к увеличению затрат, связанных с дебиторской задолженностью, т. е. с невозможностью использовать эти средства в данный момент. Кроме того, замедление оплаты может служить сигналом об ухудшении качества дебиторской задолженности, т. е. об увеличении доли «сомнительных» долгов и, следовательно, вероятности их невозврата. Хотя Т инк и распределение дебиторов по срокам возникновения могут быть использованы для контроля за состоянием дебиторской задолженности, их применение в анализе осложняется зависимостью этих характеристик от изменения уровня реализации (включая сезонные или циклические колебания). При изменении объема реализации они также изменятся, даже если платежное поведение клиентов осталось прежним. По этой причине был разработан подход с позиции платежной дисциплины, который помогает выявить и оценить изменения платежного поведения клиентов вне зависимости от изменения объема реализации. Во-первых, изменение объема реализации ведет к изменению величины Т инк, что в свою очередь наталкивает на мысль об ускорении или замедлении выплат, даже если в действительности характер платежей не изменился. Тенденция увеличения ежемесячной реализации ведет к росту показателя Т инк, тогда как тенденция к уменьшению ежемесячных объемов реализации занижает Т инк, хотя фактически никаких изменений платежного поведения клиентов может не произойти. Во-вторых, величина Т инк зависит от процедуры усреднения, но не зависит от того, какие данные (квартальные, полугодовые, годовые) используются для ее исчисления. Т инк - величина неустойчивая, даже если порядок осуществления платежей остается неизменным. По этим причинам затруднительно использовать показатель Т инк в качестве способа контроля дебиторской задолженности в случае, если объемы реализации фирмы подвержены циклическим или сезонным колебаниям.

Сезонные или циклические колебания также затрудняют анализ и могут привести к ошибочным выводам при применении метода распределения дебиторов по срокам возникновения. Иногда увеличение объема реализации создает впечатление об ускорении платежей, если судить по процентным соотношениям, а снижение объема реализации дает видимость противоположной картины. Таким образом, ни Т инк, ни распределение дебиторской задолженности по срокам возникновения не могут предоставить финансовому менеджеру достаточно точной информации относительно платежного поведения клиентов, если объемы реализации колеблются в течение года или если имеется тенденция к их увеличению или снижению.

Есть несколько способов выяснить, насколько вероятно, что покупатели рассчитаются по своим долгам. В частности, вполне оправдано доверять тем своим постоянным покупателям, которые в прошлом всегда рассчитывались исправно. Что касается новых покупателей, то существуют три обширных источника информации, откуда можно почерпнуть сведения об их кредитоспособности:

· обратиться за консультацией к специалистам по кредитному анализу;

· извлечь кое-какую полезную информацию об интересующей вас фирме, проследив за рыночной ценой ее ценных бумаг;

· наконец, вы можете попытаться своими силами оценить состоятельность фирмы на основании ее финансовых отчетов.

Профессиональный кредитный анализ. Простейший способ выяснить кредитоспособность клиента – поинтересоваться мнением специалистов по кредитному анализу. Существуют рейтинговые агентства, которые дают полезные ориентиры для оценки риска корпоративных облигаций.

Как правило, облигационные рейтинги охватывают лишь сравнительно крупные фирмы. Однако в кредитных агентствах вы можете раздобыть информацию и о более мелких компаниях. Кредитные агентства обычно основывают свои отчеты на опыте других фирм, которые имели дело с вашим покупателем.

Ценные бумаги. Кроме кредитного анализа рассматриваемого контрагента, имеет смысл поинтересоваться, что думают о его кредитоспособности все остальные члены финансового сообщества. Это возможно, если ваш покупатель является акционерной компанией открытого типа. Вы легко выясните, как воспринимают такую компанию инвесторы, сравнив ее облигации с облигациями других фирм по уровню процентной доходности. Не вредно также проследить, как ведет себя рыночная цена акций вашего покупателя. Резкое падение цены не означает, конечно, что предприятие близко к краху, но все же наводит на мысль, что его перспективы уже не такие блестящие, как раньше.

Финансовые отчеты. У многих компаний, которые являются чьими-то покупателями, нет ценных бумаг в обращении, и, стало быть, данные об их рыночной стоимости взять негде. В такой ситуации вам придется оценивать кредитоспособность своих клиентов собственными силами – на основании их финансовых отчетов. Фирмы с высоким уровнем долговой нагрузки, низколиквидные или неприбыльные – это обычно ненадежные покупатели.

Если у вас много клиентов, то, возможно, вам стоило бы свести разнообразные финансовые показатели в единый критерий, отражающий наибольшую вероятность невыполнения обязательств компанией или частным лицом. Претендентам, не набравшим «проходной балл», обычно отказывают в кредите или же их подвергают дальнейшему, более доскональному анализу.

После того как уже сделаны первые два шага по направлению к эффективной кредитной политике, другими словами, определены условия продажи, выработаны процедуры для оценки вероятности, с какой покупатель расплатится по счету, следующий шаг – решить, кому из покупателей предоставлять кредит.

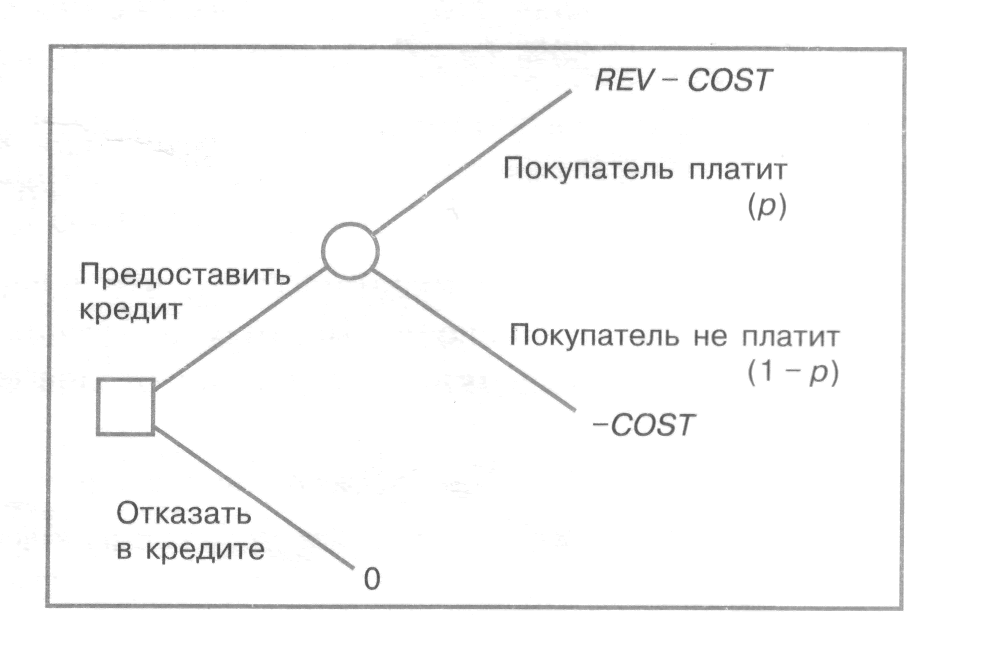

Если рассчитывать на повторный заказ не приходится, то принять такое решение относительно легко. Рис. 6 обобщает варианты вашего выбора.

Рис. 6. Схема принятия решения о предоставлении кредита [8]

С одной стороны, вы можете отказать в кредите. В этом случае вы не получите прибыли, но и не понесете убытков. С другой стороны, вы можете предоставить кредит. Обозначим вероятность того, что покупатель заплатит, через р. Если покупатель действительно заплатит, вы получаете дополнительную выручку (REV) и несете дополнительные издержки (СОSТ); ваш чистый выигрыш – это приведенная стоимость разности между выручкой и издержками (REV — СОSТ). К сожалению, вы не можете ручаться, что покупатель заплатит; есть вероятность невыполнения обязательств (1 – р). Невыполнение обязательств означает, что вы ничего не получаете, а дополнительные издержки все же несете. Вам следует предоставить кредит, если ожидаемая от этого прибыль превышает ожидаемую прибыль от отказа в кредите.

|

|

|

|

|

Дата добавления: 2015-08-31; Просмотров: 562; Нарушение авторских прав?; Мы поможем в написании вашей работы!