КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методика определения резервов способом маржинального и корреляционного анализа

|

|

|

|

Большую помощь при подсчете резервов оказывает маржинальный анализ. Его методика базируется на делении трудовых, материальных, финансовых и общей суммы затрат на постоянные и переменные в зависимости от объема производства продукции (услуг) и использовании предельных и критических величин анализируемых показателей. Постоянные затраты (амортизация, арендная плата, управленческие расходы и др.) не зависят от динамики производства в краткосрочном периоде. Сумма переменных затрат, наоборот, изменяется пропорционально объему производства (заработная плата производственного персонала, материалы, топливо, энергия на технологические цели и т.д.).

Таким образом, от динамики производства зависит средний уровень многих удельных показателей (затрат на рубль продукции, себестоимости отдельных изделий, их трудоемкости, метериалоемкости, фондоемкости, рентабельн6ости и т.д.). Предельные величины показывают характер и скорость изменения средних удельных величин. Их рассчитывают в виде разницы предыдущих и последующих средних удельных величин, связанных с производством добавочной единицы изделия. Таким образом, маржинальный анализ дает возможность выявить, как изменяется средний уровень удельных показателей при увеличении (снижении) объема производства продукции.

Допустим, чтобы определить среднюю себестоимость единицы изделия необходимо общую сумму затрат (Зф) на производство данного вида изделия разделить на количество единиц произведенной продукции в отчетном периоде (VBΠф):

С =

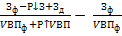

Для снижения себестоимости продукции необходимо, либо найти резерв сокращения затрат на ее производство по всем статьям (Р↓З), либо – резервы роста объема производства продукции (Р↑ВП). При этом необходимо учесть, что для освоения резервов роста производства возникнут дополнительные затраты (Зд) труда, материалов, топлива и т.д. Так как пропорционально объему производства вырастут только переменные затраты, а постоянные не изменятся, этот факт уже вызовет снижение себестоимости изделия. Таким образом, подсчет резервов снижения себестоимости продукции в формализованном виде может быть записан:

|

|

|

Р↓С = Св – Сф =  .

.

Подобным образом можно определить резерв снижения трудоемкости, материалоемкости, рентабельности и др.

На основании приведённых данных определим резерв снижения себестоимости единицы продукции.

Допустим, фактический выпуск изделия В составляет в отчётном периоде 13 300 шт., резерв его увеличения — 1 500 шт.; фактическая сумма затрат на производство всего выпуска — 63 840 тыс. руб.; резерв сокращения затрат по всем статьям — 2 130 тыс. руб.; удельные переменные затраты - 3 260 руб. Определить резерв себестоимости единицы продукции.

Сначала определим дополнительные переменные затраты на освоение резерва увеличения производства продукции. Они составят — 4890 тыс. руб. (1500 * 3 260 руб.). Тогда резерв снижения себестоимости единицы продукции составит:

Р↓С =  = 4,5 – 4,8 = - 0,3 тыс. руб.

= 4,5 – 4,8 = - 0,3 тыс. руб.

С целью подсчёта хозяйственных резервов способом корреляционного анализа необходимо полученный коэффициент уравнения регрессии при соответствующих факторных показателях умножить на возможный прирост последних:

Р↑Y = Р↑хi * bi,

где Р↑Y – резерв увеличения результативного показателя (Y);

Р↑хi – резерв прироста факторного показателя (х);

bi – коэффициент регрессии уравнения связи.

Выявить резервы возможно также с помощью способов математического программирования. Они позволяют оптимизировать величину показателей с учётом условий хозяйствования и ограничений на ресурсы и тем самым выявить дополнительные резервы производства. Для этого необходимо величины исследуемых показателей по оптимальному варианту сравнить с их фактическим или плановым уровнем.

|

|

|

Вопросы для самоконтроля

1. Что понимается под хозяйственными резервами в экономическом анализе?

2. Назовите виды классификации хозяйственных резервов.

3. Перечислите основные способы определения величины резервов, дайте им краткую характеристику.

4. Какие резервы повышения производительности труда вы знаете? Охарактеризуйте процедуру расчётов одного из них.

5. Назовите основные источники и порядок определения резервов снижения себестоимости продукции.

6. Охарактеризуйте сущность и процедуру определения резервов способом детерминированного факторного анализа.

7. Охарактеризуйте сущность и процедуру определения резервов способом маржинального анализа.

|

|

|

|

|

Дата добавления: 2017-02-01; Просмотров: 190; Нарушение авторских прав?; Мы поможем в написании вашей работы!