КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Косвенный метод финансового планирования

|

|

|

|

Документом текущего финансового планирования является годовой план движения денежных средств, который представляет собой собственно план финансирования, составляется на год с разбивкой по кварталам. Этот план можно составлять двумя методами:

- прямой метод основывается на исчислении притока и оттока денежных средств, таким образом подводятся балансы по трём видам деятельности предприятия: основной, инвестиционной, финансовой.

- косвенный метод основывается на последовательной корректировке чистой прибыли в связи с изменениями в активах предприятия. Исходным элементом этого метода является прибыль.

Использование косвенного метода в процессе анализа позволяет на основании данных отчета о прибылях и убытках, бухгалтерского баланса и информации, формируемых в журналах-ордерах бухгалтерского учета, определить, каким образом прибыль влияет на чистый денежный поток и почему между этим обоими показателями существует разница.

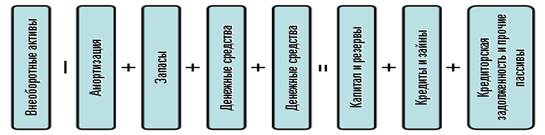

В основе анализа движения денежных потоков косвенным методом лежит метод балансовой увязки показателей, суть которой иллюстрирует нижеприведенный рисунок.

Рисунок. Балансовая увязка активов и пассивов

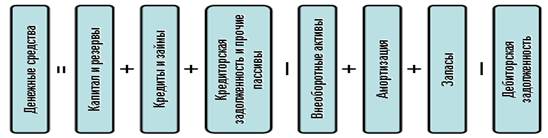

Исходя из вышеприведенной модели денежные средства будут определяться следующим образом:

Рисунок. Алгоритм определения денежных средств, на основании балансовой увязки активов и пассивов организации

Таким образом, увеличение денежных средств непосредственно связано с увеличением капитала организации, ее резервов, полученных кредитов и займов, ростом кредиторской задолженности. В то время как увеличение внеоборотных активов, запасов товарно-материальных ценностей и дебиторской задолженности отрицательно сказывается на остатке денежной наличности.

|

|

|

Косвенный метод анализа движения денежных средств позволяет объяснить причину расхождений между размером прибыли и изменением денежных средств за отчетный период.

Итак, чистая прибыль корректируется на:

- изменения в запасах, дебиторской и кредиторской задолженности в течение периода;

- неденежные статьи: амортизацию, нереализованные прибыли (убытки) и другие;

- другие статьи, ведущие к возникновению денежных потоков по инвестиционной и финансовой деятельности.

Анализ движения денежных средств от текущей деятельности косвенным методом включает два этапа:

1) оцениваются изменения, произошедшие в состоянии активов (имущества) и пассивов (источников образования имущества) организации. по каждой статье активов и пассивов из данных на конец периода вычитаются данные на начало периода.

2) определяют, как изменение по каждой статье активов и пассивов организации отразилось на состоянии ее денежных средств от текущей деятельности и чистой прибыли.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 1565; Нарушение авторских прав?; Мы поможем в написании вашей работы!