КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Обоснование направления инновационной деятельности организации-инноватора

Анализ внутренней среды (инновационного потенциала) организации-инноватора

Основные показатели за 2009 г. (показатели рентабельности, коэффициент чистой прибыльности) по отношению к 2008 г. значительно увеличились, что говорит об эффективной деятельности ОАО «Балтика» в условиях экономического кризиса.

Основные показатели, характеризующие эффективность производственно-хозяйственной и финансовой деятельности ОАО «Балтика» в 2007-2009 гг. представлены в табл. 3.

Таблица 3 - Основные показатели, характеризующие эффективность производственно-хозяйственной и финансовой деятельности ОАО «Балтика» в 2007-2009 гг. [7]

| Наименование показателя | |||

| Выручка, руб. | 79 037 126 | 92 343 230 | 91 857 128 |

| Валовая прибыль, руб. | 44 931 923 | 50 533 443 | 51 886 406 |

| Чистая прибыль (нераспределенная прибыль (непокрытый убыток), руб. | 14 414 358 | 14 973 403 | 23 444 239 |

| Рентабельность собственного капитала, % | |||

| Рентабельность активов, % | |||

| Коэффициент чистой прибыльности, % | |||

| Рентабельность продукции (продаж), % | |||

| Оборачиваемость капитала, раз | 2.1 | 2.1 | 1.72 |

Объемы продаж Компании в 2009 году сократились на 5,7%, тем не менее, чистая выручка от реализации за отчетный период выросла по сравнению с 2008 годом на 1,3% и составила 93 648,7 млн рублей.

В 2009 году операционная прибыль Компании значительно – на 31% – выросла по отношению к 2008 году и составила 29 617,5 млн рублей. Таких существенных результатов Компания добилась благодаря тщательной работе по оптимизации портфеля брендов, эффективным инвестициям в развитие каналов продаж и в ключевые регионы. Компания увеличила чистую среднюю цену на пиво на 6,8%, что соответствует уровню инфляции категории. В связи с трехкратным повышением акциза на пиво с января 2010 года возможна разнонаправленная динамика отпускных и чистых цен на продукцию пивоваренных компаний. Однако «Балтика», как и все предыдущие годы, продолжает использовать взвешенный подход к ценообразованию.

Ключевым фактором, приведшим к росту рентабельности, стало опережающее сокращение операционных затрат.

В дополнение к благоприятной конъюнктуре на рынке сырья, обусловленной экономической ситуацией, и связанному с этим снижению закупочных цен, Компания реализовывала различные проекты по повышению операционной эффективности. Среди наиболее значимых проектов по снижению расходов следует выделить агропроект Компании по выращиванию пивоваренного ячменя, проекты по развитию собственных солодовен, снижающие зависимость Компании от поставщиков. Положительное влияние на сокращение издержек оказали также усилия по заключению долгосрочных договоров с поставщиками, уменьшение объема закупок, цены по которым привязаны к иностранной валюте, и перевод ряда функций на аутсорсинг.

В результате затраты на производство продукции в 2009 году снизились в удельном выражении на 5,5% по сравнению с предыдущим годом. Производственная себестоимость сократилась на 10,9% по сравнению с 2008 годом. Операционная рентабельность увеличилась на 7,5 п.п. и составила 31,6%.

Дополнительный эффект от сокращения издержек был получен в области логистики. Расходы на хранение и на доставку на литр продукции в удельном выражении в 2009 году снизились по сравнению с 2008 годом на 10%.

Такие результаты были достигнуты благодаря усилиям Компании по выстраиванию цепочки поставок. Факторами, которые позитивно повлияли на расходы на логистику, стали: оптимизация маршрутов доставки и использования собственного транспорта; уменьшение среднего плеча доставки за счет перекрестного производства; сокращение складских запасов; оптимизация складских мощностей; сдерживание цен поставщиков услуг.

2009 году Компания вкладывала значительные ресурсы в продвижение продукции. По сравнению с 2008 годом затраты на продвижение продукции сократились в наименьшей степени, чем остальные затраты Компании.

В структуре коммерческих затрат произошло существенное перераспределение, что помогло добиться наилучшего эффекта на произведенные вложения.

В 2009 г. на 2,8% сократились административные затраты. Как и по другим направлениям, такое улучшение было достигнуто за счет повышения эффективности, масштаба и более широкого использования услуг сторонних организаций.

В 2009 году были завершены два крупных инвестиционных проекта: увеличение мощностей солодовни в Ярославле (инвестиции 2009 года – 609 млн рублей) и модернизация завода «Балтика-Баку» (инвестиции 2009 года – 13,6 млн долларов США). Остальные инвестиции были направлены на реализацию маркетинговых инноваций, развитие продаж и систем управления. Общий объем инвестиций составил 3,7 млрд рублей.

В течение 2009 года, благодаря сохранению высокого уровня чистой выручки, существенному сокращению операционных затрат и оптимизации оборотного капитала, Компания аккумулировала значительный свободный денежный поток – 30,4 млрд рублей, который в первую очередь был направлен на погашение кредитов и займов Компании и выплату дивидендов. (В 2009 году Компания направила более 7,5 млрд рублей на погашение ранее полученных кредитов и займов и выплатила дивиденды на сумму 14 млрд рублей.) Свободную ликвидность Компания использовала для краткосрочного размещения на денежном рынке.

В 2009 году Компании удалось сохранить текущий высокий уровень прибыльности используемого капитала (ROCE): на конец отчетного периода значение ROCE составило 50,8%.

В течение года рентабельность активов (ROA) выросла и составила 37,2%. Такой рост вызван повышением эффективности и снижением общего объема инвестиций. Коэффициент рентабельности собственного капитала (ROE) увеличился на 5,5% и составил 46,5%, прибыль на акцию выросла на 50,2% и составила 147,14 рублей. В 2009 году Компания провела большую работу по повышению эффективности управления оборотным капиталом. Благодаря реализации целого ряда проектов, без влияния на эффективность цепочки поставок, был существенно снижен уровень запасов и увеличен период оборачиваемости кредиторской задолженности.

Оптимизация запасов была произведена по всем категориям – готовой продукции, сырью и материалам, незавершенному производству. Компания активно использует факторинговые схемы работы с поставщиками материалов, последовательно улучшает качество планирования спроса и развивает управление запасами продукции во всей цепочке дистрибуции. Изменение структуры оборотных активов также связано с временным увеличением дебиторской задолженности в результате формирования товарных запасов в месте продаж конечному потребителю в преддверии новогодних праздников, при этом следует отметить положительный тренд среднего уровня оборачиваемости данного актива в отчетном периоде. «Балтика» из года в год повышает эффективность используемых активов, что приводит к росту прибыльности и доходности акций Компании и предопределяет увеличение размера выплачиваемых дивидендов.

Факторами, которые, оказали влияние на изменение размера выручки от продажи товаров, продукции, работ, услуг, затрат на их производство и продажу (себестоимости) и прибыли (убытков) от основной деятельности (валовой прибыли) за отчетный период, можно назвать: снижение объема продаж (-); сильный портфель брендов (+); совершенствование операционной деятельности и снижение издержек (+); прочие доходы (+); увеличение акцизов (-); инфляция (-); мировой финансовый кризис (-).

Бренд «Балтика» занимает первое место по продажам в Европе (по данным агентств Canadean, Euromonitor) и входит в тройку самых дорогих брендов России. Различные сорта бренда «Балтика» производятся по лицензии в Австралии, Великобритании, Узбекистане и на Украине. «Балтика» обладает широкой дистрибуционной сетью, продукцию Компании можно приобрести в 98% торговых точек России. В 2009 году Компания продолжила активную работу над развитием портфеля брендов, который пополнился целым рядом новинок. Это позволило не только сохранить и упрочить лидерство во всех ценовых сегментах, но также занять новые ниши на рынке. В начале года в портфеле «Балтики» появился первый импортный бренд – знаменитое пиво из Мексики Corona Extra, входящее в пятерку самых продаваемых в мире. В феврале Компания предприняла уникальный двойной запуск сортов Tuborg Lemon и Tuborg Black, позволивших укрепить премиальный имидж бренда Tuborg. Успешному развитию бренда Kronenbourg 1664 способствовали две эксклюзивные арт-серии «Дух Парижа на банках Kronenbourg 1664». В конце декабря 2009 г. ассортимент ОАО «Балтика» пополнился новым суперпремиальным брендом Eve, ориентированным исключительно на женскую аудиторию. Это полностью натуральный освежающий напиток с легким искристым вкусом и низким содержанием алкоголя. Два сорта Eve – с соком грейпфрута и маракуйи – производятся по лицензии Carlsberg Group.

В премиальном сегменте главной новинкой года, отражающей актуальные тенденции мирового рынка, стало пиво «Балтика Кулер Лайм», которое представляет собой сочетание вкусов легкого освежающего пива и тропического лайма. Это не единственное изменение в линейке бренда «Балтика»: весной сорт «Балтика № 4 Оригинальное» вошел в элитную серию «Балтика Избранное».

Планы ОАО «Балтика» в отношении будущей деятельности: в условиях мирового финансового кризиса ориентация на минимизацию издержек, всемерная экономия; удержание лидирующего положения во всех значимых и перспективных сегментах рынка; укрепление имиджа эмитента и его брендов; развитие портфеля брендов, адекватное тенденциям категории и потребительского рынка в целом; предложение потребителю и рынку инновационные решения и новые продукты, и, как следствие, привлечение новых потребителей и увеличение лояльности существующих; совершенствование ассортиментного предложения. В настоящее время компания имеет ассортимент основных марок пива, составляющих стратегические единицы бизнеса компании, которые подлежат анализу и оценке в целях оптимизации политики продвижения продукции компании. Необходимость систематического пересмотра ассортиментной и ценовой политик, а также системы продвижения продукции обусловлена изменениями, происходящими во внешней и внутренней средах компании.

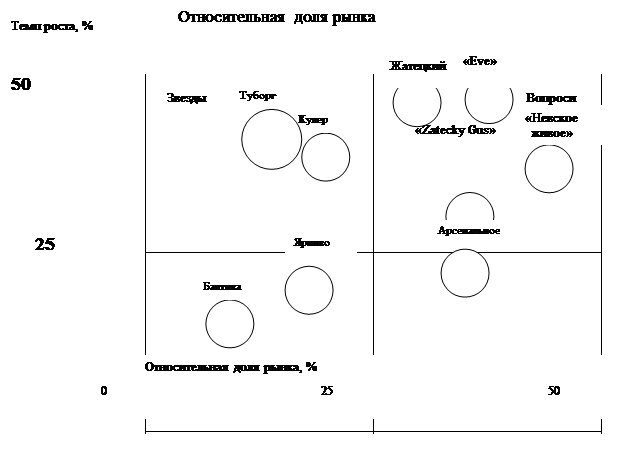

Рассматривая и анализируя ценовую политику в различных ассортиментных группах, сгруппировали некоторые группы товаров в виде матрицы Бостонской консультационной группы. «Звезды»: пиво, которое находится в фазе роста жизненного цикла. «Звезды» приносят определенную прибыль, однако и требуют значительных затрат для укрепления на рынке. Так, к «Звездам» можно отнести марки пива «Tuborg», «Кулер». «Знаки вопроса»: пиво и напитки, которые находятся на начальной фазе жизненного цикла. Они, как правило, имеют низкую долю рынка, но обещают высокие темпы роста спроса. Так, к «Знакам вопроса» можно отнести новейшие марки пива «Zatecky Gus», «Невское живое», «Жатецкий»; «Eve». «Дойные коровы»: марки пива, достигшие фазы зрелости. Высокая доля рынка, занимаемая ими, является следствием преимуществ в области экономии издержек. Так, к «Дойным коровам» смело можно отнести все популярные марки пива «Балтика», «Ярпиво». «Собаки»: марки пива, относящиеся к фазе насыщения и упадка. Они не имеют ни большой доли рынка, ни высоких темпов роста. Пока они приносят прибыль, их оставляют в ассортименте. Так, к «Собакам» можно отнести пиво «Арсенальное». Матрица БКГ ОАО ПК «Балтика» представлена на рис. 3.

|

Рисунок 3 - Матрица БКГ «рост/доля» ОАО «Балтика»

Определение ассортимента пива базируется на стратегии деятельности компании в целях достижения компанией максимально эффективного сочетания различных областей стратегической деятельности. Для совершенствования ассортимента предлагается снизить уровень инвестиций в неприбыльные позиции, и увеличить инвестиции в прибыльные продукты. Поэтому менеджеры ОАО «Балтика» должны пытаться с помощью наступательных стратегий и больших инвестиций добиться увеличения доли рынка. Поддержка этих продуктов необходима потому, что в будущем нужны продукты, приносящие большую прибыль.

Инновации остаются ключевым фактором роста рынка, стимулируя спрос за счет рекрутирования новых потребителей в бренд и усиления лояльности существующих.

Основное внимание руководства «Балтики» в области инноваций концентрируется не столько на производстве, которое работает по отлаженным импортированным технологиям, сколько на повышении эффективности бизнес-процессов, маркетинге и дистрибуции. Инновации остаются ключевым фактором роста рынка пива. Пивоваренные компании, изучая предпочтения потребителей, уделяют все большее внимание упаковке, новым ассортиментным предложениям, а также культуре и организации продаж. Часто производители не просто исследуют предпочтения потребителей, но и активно формируют их, выпуская новую продукцию в оригинальной упаковке.

Как наиболее серьезные, «Балтика» отмечает две свои инновации. Одна из них — создание в 2006 году нового штамма дрожжей для производства пива «Балтика Кулер». Сотрудники исследовательского центра на базе мини-пивзавода компании вывели новый штамм путем отбора и скрещивания природных дрожжей из различных регионов Камчатки и островов Курильской гряды. Вторая инновация касается упаковки. Несмотря на то, что пиво «Балтика Кулер» позиционируется в среднеценовом сегменте, при создании упаковки были использованы самые передовые тенденции, до сих пор присущие более дорогим пивным брендам. Пиво «Балтика Кулер» выпущено в стеклянной бутылке 0,5 л с удлиненным горлышком, прозрачной самоклеющейся этикеткой и пробкой с кольцом. Бренд показал впечатляющие результаты уже в год запуска: объем продаж за 2006 год составил 1 млн гл, а его доля в среднеценовом сегменте к концу года достигла 5%. Еще один новый вид упаковки — литровая алюминиевая банка. Такого формата до сих пор в мире не было (хотя были похожие — например, банка объемом 0,85 литра в США). Литровую упаковку сделала компания — поставщик тары специально для «Балтики». Ядро корпоративной инновационной системы «Балтики» — исследовательский центр, который начал формироваться в 1999–2000 годах. Сегодня в нем работают десять человек. По словам руководства «Балтики», подобных подразделений у других российских пивоваренных компаний нет. Исследовательский центр работает по двум направлением: контроль качества продукции на всех этапах (от анализа поставляемого сырья до дегустации продукции) и разработка новых сортов пива.

Новые сорта появляются не реже чем один в год. Задание на новый сорт пива поступает от маркетологов, которые разрабатывают его на основе фокус-групп, где выясняют пожелания потребителей. На мини-пивзаводе готовятся образцы пива, затем проводятся новые фокус-группы с дегустацией для корректировки продукта. Исследовательский центр организационно входит в состав дирекции по качеству.

Структура компании «Балтика» относится к М-форме. Это довольно большая фирма, где присутствует разветвленная форма внутренней организационной структуры, но это относительно Петербургского завода. А вот если рассматривать филиалы, то по их организационной структуре можно сказать то, что там может присутствовать U-форма (единая форма внутренней структуры), но они в свою очередь подчиняются главному центру, находящемуся в Санкт-Петербурге.Иэто означает, что они просто являются частью разветвленной организационной структуры. А из этого можно сделать вывод, что фирма принципиально не относится ни к U-форме, ни к М-форме. Больше она похожа на Х-форму (смешанная форма), т. е. это разветвленная фирма, в которой подразделения могут быть организованы как комбинация всех форм. Большие размеры компании «Балтика» приводят к невысоким издержкам на выполнение внешних контрактов. И вследствие этого компания несет сравнительно большие издержки контроля за счет невысоких трансакционных издержек.

Положение Компании – лидера рынка – дает серьезные конкурентные преимущества, помогающие привлекать и удерживать самых лучших специалистов. Компания стремится создавать такие условия, в которых работники могут максимально эффективно раскрывать свой потенциал.

Трудовые отношения в Компании выстраиваются в соответствии с принципами социального партнерства.

С 2007 года на «Балтике» функционирует Совет трудового коллектива – орган, представляющий интересы всех работников Компании и дающий им возможность участвовать в управлении. По инициативе Совета и при участии представителей первичных профсоюзных организаций в июле 2008 года был подписан коллективный договор, в котором зафиксирован перечень дополнительных относительно трудового законодательства социальных гарантий и льгот для сотрудников. Состоявшаяся в ноябре 2009 года 2-я Общая конференция работников Компании подвела итоги работы Совета трудового коллектива за два года и признала его работу удовлетворительной.

Уровень оплаты труда на «Балтике» является одним из самых высоких в отрасли. Несмотря на экономический кризис и негативные тенденции в пивоваренной индустрии, в 2009 году Компания сохранила социальный пакет и повысила заработную плату сотрудникам в среднем на 10%.

На территории заводов работают восемь спортивно-оздоровительных комплексов (СОК) для сотрудников с современными тренажерными залами, саунами, бассейнами. В 2009 году были введены в эксплуатацию новые СОК на филиалах в Хабаровске, Красноярске, Воронеже, Челябинске и Новосибирске.

В Компании регулярно проводятся спортивные соревнования для сотрудников. Так, в 2009 году на всех филиалах прошли спартакиады, команды участвовали в городских турнирах по футболу, мини-футболу, волейболу, баскетболу и в лыжных состязаниях. В ОАО «Балтика» введено бесплатное питание в столовых компании либо предоставление компенсации за питание сотрудникам с разъездным характером работы. Работникам предоставляется материальная помощь в связи с бракосочетанием, рождением ребенка, юбилейной датой, выходом на пенсию, дополнительные выплаты по больничным листам, командировочным расходам и другие. «Балтика» уделяет большое внимание развитию сотрудников. Это подтверждается характером программ, которые разрабатывает дирекция по персоналу, деятельностью корпоративного учебного центра, предпочтением внутренних кандидатов в случае появления вакансий.

Для поддержания системы развития и обучения сотрудников в 2009 году Компания развивала проект под названием «Школа внутренних тренеров». Проект направлен на создание дополнительных возможностей для развития сотрудников в рамках Компании, а также на проведение программ обучения за счет привлечения и подготовки экспертов из числа балтийцев. Сейчас в Компании 10 внутренних программ и более 50 собственных тренеров.

В 2009 году «Школа внутренних тренеров» получила две награды: профессиональную премию в области корпоративного обучения Trainings INDEX'09 в номинации «Эффективное решение в области обучения и развития для поддержки бизнеса» и признание в конкурсе «Лучший кадровый проект» в номинации «Лучший антикризисный проект». Для развития и совершенствования профессиональных навыков сотрудников в Компании существует система Ежегодной оценки деятельности. Данная система позволяет составить комплексный. Данные о численности и обобщенные данные об образовании и о составе сотрудников (работников) ОАО «Балтика» представлены в табл. 4.

Таблица 4 - Данные о численности и обобщенные данные об образовании и о составе сотрудников (работников) ОАО «Балтика»

| Наименование показателя | 1 кв. 2010 | |

| Среднесписочная численность работников, чел. | 11 087 | 9 527 |

| Доля сотрудников, имеющих высшее профессиональное образование, % | 49 | |

| Объем денежных средств, направленных на оплату труда | 6 127 687 | 1 182 648 |

| Объем денежных средств, направленных на социальное обеспечение | 70 902 | 13 928 |

| Общий объем израсходованных денежных средств | 6 198 589 | 1 196 576 |

Изменение численности сотрудников (работников) ОАО «Балтика» являлось для компании существенным. Факторы, которые послужили причиной для таких изменений: осуществление комплекса мер, направленных на сокращение затрат и оптимизацию численности персонала. Последствия таких изменений для финансово-хозяйственной деятельности: экономия затрат на персонал, снижение себестоимости. Сотрудниками (работниками) созданы профсоюзные органы в филиалах «Балтика-Ярославль», «Балтика-Ростов», «Балтика-Воронеж». Результатом анализа инновационного потенциала является выделение в организации сильных и слабых сторон (таблица 5).

Таблица 5 – Сильные и слабые стороны ОАО «Балтика»

| Сильные стороны организации | Слабые стороны организации |

| 1. Сильная производственная база | 1. Снижение выручки от продаж в 2009 году |

| 2. Устойчивое финансовое положение | 2. Подверженность влиянию валютных рисков вследствие большого объема обязательств в иностранной валюте |

| 3. Эффективная кадровая политика | 3. Уровень среднемесячной заработной платы одного сотрудника ниже, чем в среднем по отрасли (всего 10 тыс. руб.) |

| 4 Повышение прибыльности и рентабельности в 2009 году | 4. Высокие издержки контроля |

| 5. Инициативное руководство | 5. Низкий уровень квалификации персонала относительно конкурентов |

| 6. Способность к внедрению инноваций | 6. Низкая степень диверсификации ассортиментного портфеля – большая доля продукции приходится на пиво |

| 7. Развитая система дистрибуции |

В результате определяются сильные и слабые стороны организации, оказывающие наиболее существенное влияние на ее функционирование (в дальнейшем они включаются в таблицу 6)

Доля Балтики на внутреннем рынке стабильна (рынок насыщается, а M&A возможности уже использованы), компания контролирует 40% российского пивного рынка. Теперь Балтика намерена последовательно увеличивать экспортные продажи (на долю компании приходится 70% российских поставок, поэтому здесь не следует ждать быстрого роста) и расширяет непивное направление. Наличие в портфеле продуктов разных категорий делает компанию менее зависимой от ситуации на пивном рынке. Экспансия на смежные рынки компании в среднесрочной перспективе увеличит доходы, а в краткосрочной перспективе, как минимум, не допустит сокращения доходов после увеличения акциза на пиво в 3 раза. Необходимость диверсификации объясняется достаточно сложной конъюнктурой на профильном для компании пивном рынке в результате изменения норм госрегулирования рынка, что выражается в повышении ставок акциза. При этом в непивных отраслях, куда двинулась Балтика, спрос стабильно растет. Объем всего российского рынка безалкогольных напитков по итогам 2009 года оценивается по данным Росстата в 111,4 млрд. руб. Но рынку есть куда расти - согласно исследованию Euromonitor, показатели среднедушевого потребления питьевой и газированной воды в России на человека в год в 2,5-3 раза отстают от аналогичных показателей восточно-европейских стран. Таким образом, Балтика диверсифицирует свой бизнес и начинает активно осваивать новые сегменты рынка.

Компания вышла на рынки питьевой/минеральной и газированной воды, энергетиков и слабоалкогольных коктейлей, а также рынок кваса и сидра. На мой взгляд, наиболее перспективным является направление питьевой воды «Живой ручей» - проект запущен весной 2010 года. Ее производство организовано на ярославском заводе Балтики, где вода добывается из артезианской скважины. Конкурировать здесь Балтика намерена с такими гигантами рынка, как Coca-Cola (Bon Aqua) и PepsiCo (Aqua Minerale). Рынок питьевой воды достаточно емкий в стоимостном выражении и немонополизированный. Конкуренция на рынке питьевой воды обусловлена его низкой консолидированностью: пятерка лидеров занимает менее 50% рынка в натуральном и стоимостном выражениях. Рынок питьевой воды оценивается в 2009 году более чем в 60 млрд руб, в 2010 году прогнозируется рост этого сегмента в денежном эквиваленте на 14%, а в натуральном - примерно на 7%.

Следующий шаг компании на непивном рынке - анонс в конце мая 2010 газированной воды под собственным брендом Crazy (конкуренты - Coca-Cola с 47% рынка в 2009 году и PepsiCo с 27%). Российский рынок газированных напитков по объему сравним с половиной всего пивного рынка: рынок пива в 2009 году составил 98 млн гектолитров, а газировки и кваса - 46 млн гектолитров. Последняя новость Балтики об экспансии в непивном направлении - это решение о выводе на федеральный уровень своего энергетика, выпускавшегося ранее только в Красноярске под маркой Flash up. Его главным конкурентным преимуществом станет цена: 0,5 литра энергетика Балтики будет стоить дешевле, чем 0,25 литра напитка других производителей, в числе которых Adrenaline Rush, Red Bull и Burn.

У Балтики есть ряд конкурентных преимуществ на новом для себя рынке - одна из наиболее сильных дистрибьюторских сетей в России, хорошие логистические и маркетинговые возможности. В 2009 году когда непивное направление по сути еще не было развито, оно уже принесло Балтике 2,5% от всех продаж. В 2010 году оно может вырасти втрое и, с учетом некоторого сокращения пивного направления, составить порядка 7- 9% объема доходов [7].

Завершается аналитическая часть обобщающим анализом, который предполагает обоснование направления инновационной деятельности организации. Цель данного раздела – обоснование выбора инновационного проекта. В качестве основного метода обобщения может быть использован метод SWOT-анализа.

SWOT-анализ проводится в следующей последовательности:

1. Построение основной матрицы SWOT-анализа, обобщение значимых сильных и слабых сторон организации, угроз и возможностей внешней среды.

2. Построение вспомогательной матрицы SWOT-анализа – выбор согласующихся и конфликтующих пар.

3. Проведение анализа согласующихся пар. Разработка стратегических альтернатив.

4. Выбор вероятной стратегической реакции предприятия на изменения.

Построение основной матрицы SWOT-анализа.

В матрицу заносятся наиболее значимые сильные и слабые стороны предприятия, угрозы и возможности внешней среды, выявленные в процессе детального анализа.

Таблица 6 — Основная матрица SWOT-анализа ОАО «Балтика»

| О | Благоприятные факторы (возможности) | Т | Неблагоприятные факторы (угрозы) внешней среды |

| О1 | Лидирующее положение ОАО «Балтика» во всех значимых и перспективных сегментах рынка | Т1 | Изменение государственной политики регулирования пивной отрасли (изменение законодательства Российской Федерации в части регулирования рекламы и/или изменение ставок акцизов) |

| О2 | Благосклонность потребителей к бренду ОАО «Балтика» | Т2 | Неблагоприятная ситуация вокруг цен и доступности основных видов сырья и материалов (солод, ячмень и прочее) |

| О3 | Возможность дистрибуции продукции в клубах, кинотеатрах | Т3 | Негативное влияние финансового кризиса на поставщиков, которое может привести к снижению их ликвидности, или банкротству, сузить рынок товаров и услуг, а также вызвать передел рынка и возникновение крупных монополий, влияющих на формирование ценовой политики |

| О4 | Синергетический эффект от объединения | Т4 | Принятие технического регламента на пиво |

| О6 | Укрепление лидирующих позиций на рынке и расширение присутствия в регионах | Замедление или прекращение роста уровня жизни и снижение покупательской способности в связи с замедлением темпов роста экономики | |

| О7 | Построение логистической системы для дистрибуции других видов продукции | Изменение структуры потребления | |

| Рост себестоимости продукции в связи с ростом цен на импортное сырье и материалы | |||

| Потенциал снижения рынка в среднесрочной перспективе составляет 13% | |||

| Ужесточение конкуренции на рынке | |||

| S | Сильные стороны организации | W | Слабые стороны организации |

| S1 | Сильная производственная база | W1 | Снижение выручки от продаж в 2009 году |

| S2 | Устойчивое финансовое положение | W2 | Подверженность влиянию валютных рисков вследствие большого объема обязательств в иностранной валюте |

| S3 | Эффективная кадровая политика | W3 | Уровень среднемесячной заработной платы одного сотрудника ниже, чем в среднем по отрасли (всего 10 тыс. руб.) |

| S4 | Повышение прибыльности и рентабельности в 2009 году | W4 | Высокие издержки контроля |

| S5 | Инициативное руководство | W5 | Низкий уровень квалификации персонала относительно конкурентов |

| S6 | Способность к внедрению инноваций | W6 | Низкая степень диверсификации ассортиментного портфеля – большая доля продукции приходится на пиво |

| S7 | Развитая система дистрибуции | W7 |

На этапе построения вспомогательной матрицы SWOT-анализа проводится выбор согласующихся и конфликтующих пар. Проводится попарное сопоставление каждой сильной и каждой слабой стороны с каждым благоприятным и неблагоприятным фактором. В процессе сопоставления выделяется два типа пар: согласующиеся (рабочие) пары – пары факторов, влияющих друг на друга, взаимодействие между которыми возможно; конфликтующие (несогласованные) пары – пары факторов, взаимодействие между которыми отсутствует или им можно пренебречь. Эти пары конфликтующих факторов не заносятся во вспомогательную матрицу (либо — для удобства — заносятся и вычеркиваются). Далее эти пары в анализе не участвуют. Вспомогательная матрица SWOT-анализа ОАО «Балтика» представлена в табл. 7.

Таблица 7 - Вспомогательная матрица SWOT-анализа ОАО «Балтика»

| Благоприятные факторы (возможности) | Неблагоприятные факторы (угрозы) | |

| Сильные стороны | S:O | S:T |

| Сильная производственная база/ Лидирующее положение ОАО «Балтика» во всех значимых и перспективных сегментах рынка | Сильная производственная база/ Неблагоприятная ситуация вокруг цен и доступности основных видов сырья и материалов (солод, ячмень и прочее) | |

| Устойчивое финансовое положение/ Благосклонность потребителей к бренду ОАО «Балтика» | Устойчивое финансовое положение/ Потенциал снижения рынка в среднесрочной перспективе составляет 13% | |

| Построение логистической системы для дистрибуции других видов продукции/ Возможность дистрибуции продукции в клубах, кинотеатрах | Повышение прибыльности и рентабельности в 2009 году/ Замедление или прекращение роста уровня жизни и снижение покупательской способности в связи с замедлением темпов роста экономики | |

| Укрепление лидирующих позиций на рынке и расширение присутствия в регионах/ Развитая система дистрибуции | Инициативное руководство/ Негативное влияние финансового кризиса на поставщиков, которое может привести к снижению их ликвидности, или банкротству, сузить рынок товаров и услуг, а также вызвать передел рынка и возникновение крупных монополий, влияющих на формирование ценовой политики | |

| Ужесточение конкуренции/ Способность к внедрению инноваций | ||

| Слабые стороны | W:O | W:T |

| Снижение выручки от продаж в 2009 году/ Благосклонность потребителей к бренду ОАО «Балтика» | Снижение выручки от продаж в 2009 году/ Замедление или прекращение роста уровня жизни и снижение покупательской способности в связи с замедлением темпов роста экономики | |

| Низкая степень диверсификации ассортиментного портфеля – большая доля продукции приходится на пиво/ Построение логистической системы для дистрибуции других видов продукции | Низкая степень диверсификации ассортиментного портфеля – большая доля продукции приходится на пиво/ Изменение структуры потребления |

Выбранные согласующиеся пары являются основой для разработки направления инновационного развития и, соответственно, инновационного проекта. На следующем этапе проводится анализ согласующихся пар и разрабатываются направления инновационного развития. Все выделенные согласующиеся пары переносятся в табл. 6.

Таблица 6 — Разработка направлений инновационного развития ОАО «Балтика» и выбор инновационного проекта

| Пара | Описание взаимодействия | Описание реакции организации | Код реакции организации |

| Сильная производственная база/ Лидирующее положение ОАО «Балтика» во всех значимых и перспективных сегментах рынка | Сильная производственная база позволяет ОАО «Балтика» занимать лидирующие позиции по выпуску продукции и быть лидером рынка | Продолжение процесса производственной и географической диверсификации рисков | |

| Устойчивое финансовое положение/ Благосклонность потребителей к бренду ОАО «Балтика» | Благосклонность потребителей к бренду ОАО «Балтика» увеличивает объемы продаж компании, тем самым оказывая положительно влияние на устойчивое финансовое положение | Необходимо внедрять инновации – развитие продукта, диверсификация, модернизация упаковки для обеспечения высокой конкурентоспособности | |

| Построение логистической системы для дистрибуции других видов продукции/ Возможность дистрибуции продукции в клубах, кинотеатрах | Развитая система дистрибуции позволяет реализовывать продукцию не только в розничных торговых сетях, а также в клубах и кинотеатрах | Дальнейшее развитие систем дистрибуции | |

| Укрепление лидирующих позиций на рынке и расширение присутствия в регионах/ Развитая система дистрибуции | Развитая система дистрибуции позволяет занимать лидирующие позиции на рынке | Дальнейшее развитие систем дистрибуции | |

| Сильная производственная база/ Неблагоприятная ситуация вокруг цен и доступности основных видов сырья и материалов (солод, ячмень и прочее) | Недоступность сырья и материалов может приводить к простою оборудованию и снижению объемов производства | Продолжение процесса производственной и географической диверсификации рисков | |

| Устойчивое финансовое положение/ Потенциал снижения рынка в среднесрочной перспективе составляет 13% | Снижение объемов рынка вследствие изменения законодательства может оказать неблагоприятное влияние на финансовое положение | Необходимо внедрять инновации – развитие продукта, диверсификация, модернизация упаковки для обеспечения высокой конкурентоспособности |

Продолжение табл. 6

| Повышение прибыльности и рентабельности в 2009 году/ Замедление или прекращение роста уровня жизни и снижение покупательской способности в связи с замедлением темпов роста экономики | Замедление или прекращение роста уровня жизни и снижение покупательской способности в связи с замедлением темпов роста экономики может снизить прибыльность и рентабельность компании | Оптимизация портфеля компании | |

| Инициативное руководство/ Негативное влияние финансового кризиса на поставщиков, которое может привести к снижению их ликвидности, или банкротству, сузить рынок товаров и услуг, а также вызвать передел рынка и возникновение крупных монополий, влияющих на формирование ценовой политики | Руководство ОАО «Балтика» проявляют инициативу, и поддерживает ликвидность поставщиков, не допуская передела рынка | Комплексная, в том числе предварительная оценка финансового состояния поставщиков, а в необходимых случаях – их поддержка | |

| Снижение выручки от продаж в 2009 году/ Благосклонность потребителей к бренду ОАО «Балтика» | Снижение благосклонности потребителей к бренду может негативно повлиять на динамику выручки | Продолжение процесса производственной и географической диверсификации рисков | |

| Низкая степень диверсификации ассортиментного портфеля – большая доля продукции приходится на пиво/ Построение логистической системы для дистрибуции других видов продукции | Большая доля пива в портфеле повышает товарные риски (в случае ухудшения условий производства пива компания понесет большие убытки) | Необходимо развивать безалкогольное производство | |

| Снижение выручки от продаж в 2009 году/ Замедление или прекращение роста уровня жизни и снижение покупательской способности в связи с замедлением темпов роста экономики | Снижение покупательской способности в связи с замедлением темпов роста экономики может оказать негативное влияние на динамику выручки | Необходимо внедрять инновации – развитие продукта, диверсификация, модернизация упаковки для обеспечения высокой конкурентоспособности | |

| Низкая степень диверсификации ассортиментного портфеля – большая доля продукции приходится на пиво/ Изменение структуры потребления | В случае изменения структуры потребления пива и безалкогольных напитков (снижение доли потребления пива и увеличение безалкогольных напитков) компания понесет большие убытки | Необходимо развивать безалкогольное производство |

Продолжение табл. 7

| Ужесточение конкуренции/ Способность к внедрению инноваций | Способность к внедрению инноваций позволит компании модернизировать продукт и сделать его более конкурентоспособным | Необходимо внедрять инновации – развитие продукта, диверсификация, модернизация упаковки для обеспечения высокой конкурентоспособности |

Возможные действия ОАО «Балтика» по преодолению перечисленных трудностей: стимулирование роста продаж за счет обновленной системы бонусирования; оптимизация инвестиционной деятельности; продолжение процесса производственной и географической диверсификации рисков; дальнейшее развитие систем дистрибуции; выпуск новых видов продукции, активная инновационная деятельность; оптимизация запасов сырья и готовой продукции; перевод контрактных обязательств компании (в первую очередь по основным видам сырья, вспомогательным материалам и комплектующим), номинированных в иностранной валюте, в рубли; оптимизация производственных затрат; комплексная, в том числе предварительная оценка финансового состояния поставщиков, а в необходимых случаях – их поддержка; оптимизация оборачиваемости продукции на складах дистрибуторов; эффективные маркетинговые коммуникации; стимулирование роста продаж за счет обновленной системы бонусирования; оптимизация портфеля компании;

программы снижения издержек, бережливое производство.

В качестве инновационного проекта предлагается внедрять инновации – развитие продукта, диверсификация, модернизация упаковки для обеспечения высокой конкурентоспособности.

Цель проекта – внедрение мероприятий по модернизации упаковки. В качестве инновации предлагается светящаяся в темноте этикетка. Это позволит увеличить продажи продукции «Балтика» в клубах, кинотеатрах. Как новшество бутылки с такой этикеткой будут привлекать молодых потребителей. Кроме того, внедрение данной инновации не требует больших капиталовложений.

|

|

Дата добавления: 2014-11-25; Просмотров: 1067; Нарушение авторских прав?; Мы поможем в написании вашей работы!