КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Экспертиза идеи, коммерческого предложения или проекта в целом. Оценка рисков инновационного проекта и разработка механизма управления рисками

|

|

|

|

Критерием экономической эффективности инновационного проекта является значение внутренней нормы доходности, превышающее значение дисконта, принятого при обосновании эффективности проекта.

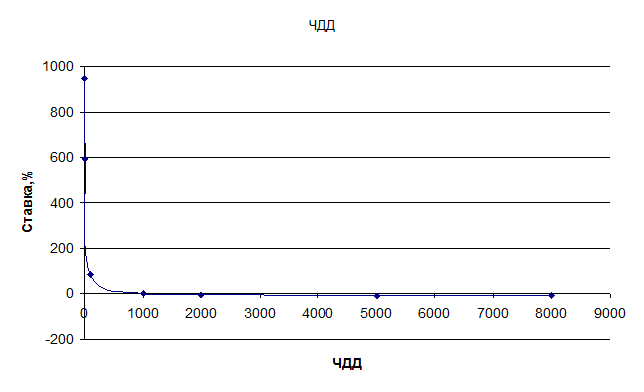

Линейный график для определения внутренней нормы доходности проекта представлен на рис. 7.

Рисунок 7 - Линейный график для определения внутренней нормы доходности проекта

ВНД, рассчитанная при помощи пакет Excel, составляет 987 %.

Определение точки безубыточности служит для подтверждения правильности расчетного объема реализации. Точка безубыточности (Тб) рассчитывается из соотношения равенства издержек и выручки от реализации новой продукции, услуг и др.

;

Тб;

C – условно-постоянные расходы на выпуск новой продукции;

p – цена единицы новой продукции;

| NB! |

P – выручка от реализации новой продукции;

v – переменные затраты на производство единицы новой продукции;

V – переменные затраты на выпуск новой продукции;

M – прибыль от реализации новой продукции;

N – выпуск новой продукции в натуральном выражении.

В таблице 12 представлена структура себестоимости ОАО ПК «Балтика» в 2009 г.

Доля переменных затрат составляет 89,66 %, доля себестоимости в выручке составляет 45,31 %.

Таблица 12 - Структура себестоимости ОАО ПК «Балтика» в 2009 г.

| Наименование показателя | |

| Сырье и материалы, % | 20,21 |

| Приобретенные комплектующие изделия, полуфабрикаты, % | 52,63 |

| Работы и услуги производственного характера, выполненные сторонними организациями, % | |

| Топливо, % | |

| Энергия, % | 1,81 |

| Затраты на оплату труда, % | |

| Проценты по кредитам, % | |

| Арендная плата, % | 0,08 |

| Отчисления на социальные нужды, % | 0,72 |

| Амортизация основных средств, % | 9,36 |

| Налоги, включаемые в себестоимость продукции, % | 0,9 |

| Прочие затраты (пояснить) | 10,29 |

| Итого: затраты на производство и продажу продукции (работ, услуг) (себестоимость), % | |

| Справочно: Выручка от продажи продукции (работ, услуг), % | 220,7 |

|

|

|

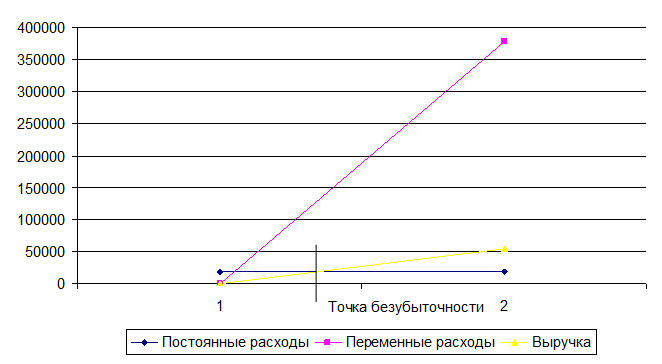

Расчет точки безубыточности проекта представлен в табл. 13.

Таблица 13 - Расчет точки безубыточности проекта

| Показатель | Значение |

| Условно-постоянные расходы на выпуск новой продукции | 19086,0 |

| Цена единицы новой продукции, руб. | 0,05 |

| Выручка от реализации новой продукции | 92966,7 |

| Переменные затраты на производство единицы новой продукции | 0,3468 |

| Переменные затраты на выпуск новой продукции | 37767,7 |

| Прибыль от реализации новой продукции | 36113,0 |

| Выпуск новой продукции в натуральном выражении |

Тб  ;

;

Для безубыточного производства можно производить только 15 % от запланированного объема.

График для определения точки безубыточности представлен на рис. 8.

Рисунок 8 - График для определения точки безубыточности

Таким образом, расчет экономической эффективности проекта доказывает целесообразность его внедрения.

Анализ «узких мест» проекта начинается с составления Перечня 10 наиболее существенных рисков: каждый из рисков, включенных в перечень, описывается как ответы на следующие вопросы:

Почему именно этот риск был включен в Перечень 10 наиболее существенных рисков? Чаще всего, критериями включения в этот список являются высокая вероятность неблагоприятного развития событий, существенные негативные последствия, разрушительное влияние на проект, сложность мер по разрешению рисковой ситуации.

Как должна быть разрешена рисковая ситуация в целом? Как возможно избежать риска или снизить его влияние на результаты проекта? Как правило, при ответе на этот вопрос описывается процедура управления, позволяющая снизить и даже полностью элиминировать риск.

|

|

|

Что конкретно необходимо предпринять в случае возникновения рисковой ситуации? Что следует иметь ввиду, приступая к ликвидации последствий рисковой ситуации? Ответ на этот вопрос содержит также ограничения и запрет на определенные шаги по устранению рисков.

Кто должен принимать участие в мероприятиях по снижению данного риска и процедуре разрешения рисковой ситуации? Здесь приводится персональный перечень лиц, непосредственно несущих ответственность за деятельность по управлению риска. Следует иметь ввиду, что этот список формируется преимущественно за счет участников проекта, в него не включается риск-менеджер (поскольку он должен выполняет лишь функции организации и координации), в исключительных случаях он может предусматривать привлечение дополнительного персонала, внешних консультантов и экспертов.

Когда следует проводить мероприятия по профилактике и снижению рисков? При ответе на этот вопрос представляется расписание или график выполнения запланированных мероприятий по управлению рисками.

Сколько материальных и финансовых средств выделено на управление рисками, в каком объеме доступны ресурсы всех видов для разрешения рисковой ситуации. При ответе на этот вопрос составляется финансовый план по управлению рисками.

По 3 – 4 наиболее существенным рискам производится анализ устойчивости и чувствительности экономических характеристик к возникновению рисковых ситуаций.

Возможные риски данного проекта представлены в таблице 14.

Таблица 14 - Возможные риски данного проекта

| № | Простые риски | Оценка вероятности наступления | Мероприятия по снижению рисков |

| 1. | Неправильные исходные теоретические расчеты и оценки | 0,2 | Проверка правильности расчетов различными экспертами |

| 2. | Несанкционированное использование идеи | 0,9 | Защита коммерческой тайны до и в процессе реализации, внедрение проекта как можно быстрее |

| 3. | Выявление экологических проблем при использовании | 0,8 | Страхование экологических рисков |

| 4. | Плохое качество выполнения заказов субподрядчиками | 0,8 | Смена поставщика |

| 5. | Неправильная оценка рынка | 0,5 | Предварительный анализ рынка, заказ маркетингового исследования |

| 6. | Неправильное позиционирование продукта | 0,4 | Проведение масштабной рекламной кампании по позиционированию новой упаковки |

| 7. | Недостаточная востребованность продукта на рынке (отсутствие заказов) | 0,3 | Внедрение мероприятий по стимулированию сбыта |

| 8. | Недооценка конкурентов | 0,5 | Маркетинговое исследование, бизнес-разведка рынка |

| 9. | Увеличение затрат на проект | 0,3 | Бюджетирование и контроль затрат проекта |

| 10. | Задержка выполнения этапов | 0,3 | Информирование и стимулирование участников проекта |

|

|

|

Наиболее существенными рисками проекта можно назвать: несанкционированное использование идеи, выявление экологических проблем при использовании, плохое качество выполнения заказов субподрядчиками.

Под устойчивостью понимается предельное негативное значение анализируемого показателя, при котором сохраняется экономическая целесообразность реализации проекта. Устойчивость проекта к изменению анализируемого показателя (x) рассчитывается, исходя из приравнивания к 0 уравнения для расчета ЧДД:

ЧДД = = 0.

При несанкционированном использовании идеи конкуренты могут раньше, чем ОАО ПК «Балтика» реализовать данный проект, тогда идея светящейся в темноте этикетки будет уже не оригинальной и продажи продукции в новой упаковки снизятся в два раза по сравнению с запланированными. Тогда выручка от реализации проекта составит: 21462291,56*1,005+19203102,98*1,005+10679800,59*0,01 = 51655320,1 руб. вместо 51965445,1 руб.

Общая выручка составит 92411945,1 руб. вместо 92966762,1 руб.

Дополнительный объем реализации (доход проекта) составит: 554817,1 руб. в год или 46,234 тыс. руб. в мес.

ЧДД составит 440,12 тыс. руб. (табл. 15).

Таблица 15 – Расчет ЧДД при риске несанкционированного использования идеи

| D | 46,234 | 46,234 | 46,234 | 46,234 | 46,234 | 46,234 | 46,234 | 46,234 | 46,234 | 46,234 | 46,234 | 46,234 |

| Ki | 101,83 | |||||||||||

| D-K | -55,596 | 46,234 | 46,234 | 46,234 | 46,234 | 46,234 | 46,234 | 46,234 | 46,234 | 46,234 | 46,234 | 46,234 |

| d | 0,004 | 0,004 | 0,004 | 0,004 | 0,004 | 0,004 | 0,004 | 0,004 | 0,004 | 0,004 | 0,004 | 0,004 |

| 1+d | 1,004 | 1,004 | 1,004 | 1,004 | 1,004 | 1,004 | 1,004 | 1,004 | 1,004 | 1,004 | 1,004 | 1,004 |

| (1+d)i-1 | 1,000 | 1,004 | 1,009 | 1,013 | 1,017 | 1,022 | 1,026 | 1,030 | 1,035 | 1,039 | 1,044 | 1,048 |

| ЧДД | -55,596 | 46,037 | 45,840 | 45,644 | 45,449 | 45,255 | 45,062 | 44,869 | 44,677 | 44,487 | 44,297 | 44,107 |

|

|

|

Таким образом, при несанкционированном использовании идеи показатель ЧДД снизится более чем в 2 раза.

Чувствительность проекта к изменению показателя определяется также с помощью пофакторного анализа, когда анализируемый показатель изменяется на 10% в сторону негативного отклонения. Если после этого накопленный ЧДД (ЧТС) проекта остается положительным, то проект считается нечувствительным к изменению данного фактора. Если накопленный ЧДД (ЧТС) принимает отрицательное значение, проект имеет чувствительность менее 10‑процентного уровня, и проект признается рискованным по данному фактору.

Показатели устойчивости и чувствительности связаны между собой. Поэтому, рассчитав устойчивость проекта по данному факторообразующему показателю, можно определить чувствительность как относительное отклонение (%Ч):

%Ч=; (4.1)

X – исходное значение факторообразующего показателя;

x – значение факторообразующего показателя, определяющего уровень устойчивости проекта.

Если %Ч >10%, проект считается нечувствительным к изменению показателя, если %Ч <10%, проект чувствителен к изменению данного фактора.

Анализ устойчивости и чувствительности проводится не менее чем по 4 факторам. Результаты исследования устойчивости и чувствительности обобщаются в таблице по следующей форме (табл. 16):

Таблица 16 - Анализ устойчивости и чувствительности проекта

| Показатель, ед. изм. | Исходное значение | Уровень устойчивости | Значение ЧТС при 10‑процентном изменении показателя | Вывод о чувствительности |

| Цена | 981,99 | 974% | -8587,30 | Проект чувствителен к изменению цены |

| Объем продаж | 981,99 | 974% | -8587,30 | Проект чувствителен к изменению объема продаж |

| Объем капиталовложений | 981,99 | 1,03 | 971,82 | Проект не чувствителен к изменению объема капиталовложений |

| Рост инфляции | 981,99 | 0,098 | 971,03 | Проект не чувствителен к изменению инфляции |

При 10-%м снижении цены годовая выручка составит 83170751 руб., реализация проекта будет убыточной (убыток 8686,7 тыс. руб. в год), так как объем реализации будет ниже, чем до внедрения инновации.

При 10-%м снижении объема продаж годовая выручка составит 83170751 руб., реализация проекта будет убыточной (убыток 8686,7 тыс. руб. в год), так как объем реализации будет ниже, чем до внедрения инновации.

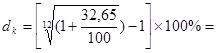

При 10-%м увеличении капиталовложений их величина составит 101,83*1,10 = 112,013 тыс. руб., ЧДД составит 971,82 тыс. руб.

При 10-%м увеличении инфляции ее величина составит 8,58%, тогда ставка дисконтирования составит: d = a + b + c = 13,8+8,58+10,0 = 32,65%.

0,4224 %

0,4224 %

ЧДД составит 971,03 тыс. руб.

Таким образом, проект чувствителен к изменению цены и объема продаж и не чувствителен к изменению капиталовложений и росту инфляции.

|

|

|

|

|

Дата добавления: 2014-11-25; Просмотров: 560; Нарушение авторских прав?; Мы поможем в написании вашей работы!