КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Обоснование эффективности инновационного проекта, Расчет его финансовых показателей

Основными методами оценки экономической эффективности являются:

– метод чистого дисконтированного дохода (ЧДД);

– метод срока окупаемости;

– метод индекса доходности и рентабельности проекта;

– метод внутренней нормы доходности;

– расчет точки безубыточности проекта.

Раздел начинается с обоснования величины дисконта. Основная формула для расчета дисконта (d):

d = a + b + c (3.1)

a – принимаемая цена капитала (очищенная от инфляции) или доходность альтернативных проектов вложения финансовых средств;

b – уровень премии за риск для проектов данного типа (в соответствии с классификацией инновации);

c – уровень инфляции.

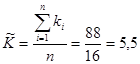

Премия за риск рассчитывается исходя из среднего класса инновации (), определяемого на основе морфологической таблицы (таблица 8):

(3.2)

ki – класс сложности инновации по i‑му классификационному признаку (i‑й строке таблицы 8);

n – количество классификационных признаков.

Премия за риск устанавливается исходя из соотношения среднего класса инновации и средней премии за риск, устанавливаемой для инновации данного класса:

Соотношение среднего класса инновации и средней премии за риск,

устанавливаемой для инновации данного класса (табл. 9).

Таблица 9 - Соотношение среднего класса инновации и средней премии за риск,

устанавливаемой для инновации

| Средний класс инновации | ||||||||

| Премия за риск, % | 0.0 | 0.5 | 1.0 | 2.0 | 5.0 | 10.0 | 20.0 | 50.0 |

Средний класс инновации по расчетам составил 5,5~6, тогда премия за риск должна составить 10.0%.

Показатели цены капитала и инфляции включаются в курсовой проект на основании официальной статистики.

Цена капитала составляет 13,8% [3]. Показатель инфляции составляет по прогнозу на 2010 г. – 7,8 % [10].

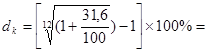

Ставка дисконтирования составит:

d = a + b + c = 13,8+7,8+10,0 = 31,6%.

Так как периоды дисконтирования составляют менее года, ставку дисконта следует перевести в соответствующие единицы: из процентов годовых в проценты в месяц (квартал, полугодие).

(3.3)

dk – пересчитанный дисконт; d – исходный дисконт, % годовых; k – количество периодов пересчета в году (k = 12 для периода, равного 1 месяцу, k = 4 для периода, равного 1 кварталу, k = 2 для периода, равного 1 полугодию).

0,4299 %

0,4299 %

В качестве основных исходных данных для последующих расчетов служат расчеты денежного потока[1] (ДПi), представляющего собой разность чистых доходов и затрат на реализацию проекта:

ДПi = Di – Ki = Pi – Si – Ki (3.4)

Di – чистый доход i‑го периода; Ki – единовременные затраты i‑го периода; Pi – выручка от реализации i‑го периода; Si – текущие затраты i‑го периода.

ДПi = Di – Ki = Pi – Si – Ki = 1109634,1-101803,97 = 1007830,13 руб. = 1007,83 тыс. руб.

Ежемесячный чистый доход составит: 83,98 тыс. руб.

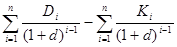

Чистый дисконтированный доход [2] рассчитывается как разность накопленного дисконтированного чистого дохода от реализации проекта и накопленных дисконтированных единовременных затрат на внедрение инновации:

ЧДД =  =; (3.5)

=; (3.5)

Di – чистые доходы i‑го периода; Ki – единовременные затраты i‑го периода; n – количество периодов реализации проекта; d – дисконт.

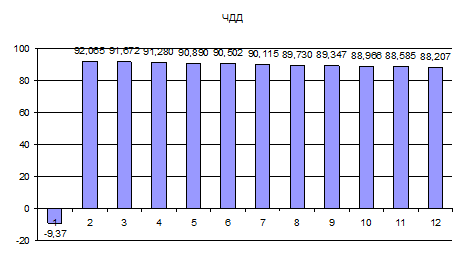

Расчет чистого дисконтированного проекта представлен в табл. 10.

Таблица 10- Расчет чистого дисконтированного проекта

| Мес | ||||||||||||

| D | 92,46 | 92,46 | 92,46 | 92,46 | 92,46 | 92,46 | 92,46 | 92,46 | 92,46 | 92,46 | 92,46 | 92,46 |

| Ki | 101,83 | |||||||||||

| D-K | -9,37 | 92,46 | 92,46 | 92,46 | 92,46 | 92,46 | 92,46 | 92,46 | 92,46 | 92,46 | 92,46 | 92,46 |

| d | 0,004 | 0,004 | 0,004 | 0,004 | 0,004 | 0,004 | 0,004 | 0,004 | 0,004 | 0,004 | 0,004 | 0,004 |

| 1+d | 1,004 | 1,004 | 1,004 | 1,004 | 1,004 | 1,004 | 1,004 | 1,004 | 1,004 | 1,004 | 1,004 | 1,004 |

| (1+d)i-1 | 1,000 | 1,004 | 1,009 | 1,013 | 1,017 | 1,022 | 1,026 | 1,030 | 1,035 | 1,039 | 1,044 | 1,048 |

| ЧДД | -9,37 | 92,065 | 91,672 | 91,280 | 90,890 | 90,502 | 90,115 | 89,730 | 89,347 | 88,966 | 88,585 | 88,207 |

ЧДД = 981,99 тыс. руб. Критерием экономической эффективности инновационного проекта является положительное значение ЧДД. Проект является экономически эффективным.

Столбиковая диаграмма денежного потока проекта (Cash Flow) представлена на рис. 5.

Рисунок 5 - Столбиковая диаграмма денежного потока проекта (Cash Flow), тыс. руб.

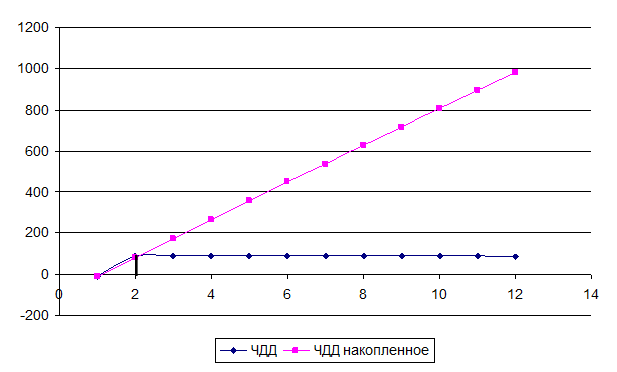

Совмещенный график динамики чистого дисконтированного дохода (по годам и накопленным итогом) с указанием срока окупаемости проекта представлен на рис. 6.

Рисунок 6 - Совмещенный график динамики чистого дисконтированного дохода (по годам и накопленным итогом) с указанием срока окупаемости проекта

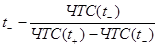

Срок окупаемости [3] проекта представляет собой расчетную дату, начиная с которой накопленный чистый дисконтированный доход, т.е. чистая текущая стоимость (ЧТС) принимает устойчивое положительное значение. Математически срок окупаемости находится при решении экспоненциального уравнения расчета ЧДД с неизвестным периодом реализации (X), при этом значение ЧДД принимается равным 0 (дисконтированный доход равен (покрыл) дисконтированные затраты):

; (3.6)

ЧДД = = 0; (3.7)

Однако на практике применяют метод приблизительной оценки срока окупаемости (Ток):

Ток =  (3.8)

(3.8)

t- – последний период реализации проекта, при котором разность накопленного дисконтированного дохода и дисконтированных затрат принимает отрицательное значение;

ЧТС(t-) – последняя отрицательная разность накопленного дисконтированного дохода и дисконтированных затрат;

ЧТС(t+) – первая положительная разность накопленного дисконтированного дохода и дисконтированных затрат.

Срок окупаемости проекта равен:

2 – (9,37/(92,06-9,37)) = 1,88 месяца

|

|

Дата добавления: 2014-11-25; Просмотров: 2759; Нарушение авторских прав?; Мы поможем в написании вашей работы!