КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Основные понятия регрессионного анализа

|

|

|

|

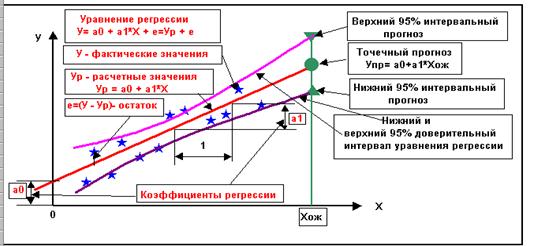

Линейная регрессионная модель. Зависимость следствияУ от причины Х моделируется с помощью линейного регрессионного уравнения

Уi = a0 + a1Xi + ei,

где Уi - фактическое значение товарооборота;

Хi - фактическое значение затрат на рекламу;

i - порядковый номер измерения.

Рис. 1.2. Структура регрессионного уравнения Уi =а0+а1Хi+еi=Урi+еi

Уpi=a0+a1Хi - расчетные значения товарооборота отражают существующую связь между У и X;

ei = (Уi - Уpi) - остатки модели, отражают влияние неучтенных факторов;

a1- коэффициент модели, определенный методом наименьших квадратов, численно равный приросту значения У при изменении Х на единицу.

где - ковариация или сумма произведений отклонений значений X и У от своих средних значений;

`Х - среднее значение Хi;

`У - среднее значение Уi;

- вариация переменной Х или сумма квадратов отклонений

- вариация переменной Х или сумма квадратов отклонений

значений X от своего среднего значения;

- коэффициент модели, определенный методом наименьших квадратов, численно равный значению Ур при значении Х равном нулю.

Виды моделей:

модель распределенных лагов:

Уt = a0 + a1Xt + a2Xt-1 + a3Xt-2+ et;

авторегрессионная модель распределенных лагов:

Уt = a0 + a1Xt + a2Уt-1 + et;

авторегрессионная модель:

Уt = a0 + a1Уt-1 +a2Уt-2 + et;

модель скользящей средней:

et= dt + rdt-1 + r2 dt-2 + nt;

модель последовательных отклонений:

DУt = Уt – Уt-1, t = 2, … n;

модель периодических составляющих временного ряда:

Уt = a0 + a1t + a2Sin(2pt/T1) + a3Cos(2pt/T1) + a4Sin(2pt/T2) + a5Cos(2pt/T2) + … + et, где Т1, Т2 периоды для сезонной и длинно периодической составляющей;

модель экспоненциально взвешенного среднего:

Zt = lУt+ l (1-l)Уt-1 + l (1-l)2Уt-2 + l (1-l)3Уt-3 +…. =

=lУt + (1-l)[lУt-1 + l (1-l)Уt-2 + l (1-l)2Уt-3+ …];

линейная модель с автокоррелированными возмущениями:

Уt =a0 +a1Хt + ρet-1+ et.

Прогноз по линейной модели с автокоррелированными возмущениями:

Упр(n+1) = a0 + a1Xn+1 + ren.

Метод устранения гетероскедастичности:

Уi/|ei| = a0/|ei| + a1XI/|ei| + ei/|ei|.

ЛИНЕЙН – функция Ехсе1, для расчета коэффициентов и качества линейной модели.

Регрессия – программа Ехсе1 для расчета коэффициентов и качества линейной модели.

|

|

|

|

Дата добавления: 2014-01-15; Просмотров: 359; Нарушение авторских прав?; Мы поможем в написании вашей работы!