КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Себестоимость продукции как важнейший экономический показатель

|

|

|

|

Расходы на производство

Себестоимость продукции является важнейшим обобщающим показателем использования всех видов ресурсов.

Себестоимость продукции – это денежная форма расходов на подготовку производства, изготовление и реализацию продукции за определенный период времени (месяц, квартал, год) в условиях цеха или предприятия в целом. Отображая уровень расходов на производство, себестоимость комплексно характеризует степень использования всех ресурсов предприятия, а, следовательно, и уровень техники, технологии и организации производства.

Это определение включает три важных положения:

расходы отображают, сколько и каких ресурсов было использовано;

расходы отображают, сколько и каких ресурсов было использовано;

величина всех использованных ресурсов отображается в денежном выражении, поскольку просуммировать их в натуральном измерении невозможно;

определение себестоимости (расходов) всегда соотносится с конкретными целями, видами продукции (работ и услуг), то есть объектом расходов.

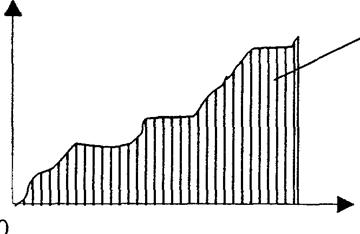

Себестоимость продукции характеризует расходы на производство и реализацию продукции в текущем периоде (году, квартале, месяце). Кроме того, эти расходы «текут» во времени, вырастая от нулевого значения в первый день месяца (квартала, года) к общей сумме расходов на весь объем производства за тот же период (рис. 5.1).

Отсюда вывод: первичной величиной является общая сумма расходов на производство и реализацию продукции за определенный период времени  , а вторичной – себестоимость единицы продукции (С, грн./т) как результат арифметических расчетов

, а вторичной – себестоимость единицы продукции (С, грн./т) как результат арифметических расчетов

|

Время (объем производства)

Время (объем производства)

Рисунок 5.1 – Расходы «текут» во времени

С =  (5.1)

(5.1)

где  - годовой объем реализации продукции в натуральных показателях.

- годовой объем реализации продукции в натуральных показателях.

|

|

|

Себестоимость как экономический показатель выполняет определенные функции:

себестоимость характеризует расходы на производство и сбыт продукции всего выпуска и единицы продукции;

отображает уровень использования всех элементов внутренней среды предприятия;

участвует в расчете других экономических показателей;

составные себестоимости позволяют рассчитать показатели использования отдельных видов ресурсов: материально-, топливо-, энергоемкость продукции и т. п.;

полная себестоимость является базой для установления цен, особенно в условиях рыночной экономики в маркетинговой деятельности предприятия;

себестоимость активно участвует в анализе безубыточности производства и реализации продукции;

себестоимость является неотъемлемым атрибутом расчетов положительных денежных потоков при оценке экономической эффективности инвестиционных проектов по современным методикам.

Все расходы, которые формируют себестоимость, классифицируются по различным признакам (табл. 5.1).

Таблица 5.1 – Классификация расходов на производство и реализацию продукции

| Классификационный признак | Группа расходов | Характеристика расходов | |

| По месту возникновения расходов | расходы предприятия, цеха, участки, службы | расходы, связанные с работами, которые выполняются в основном и вспомогательном производствах | |

| Отношение к процессам производства и реализации продукции | производственные | ресурсы, использованные в процессе производства продукции | |

| непроизводственные | ресурсы, использованные в процессе реализации продукции | ||

| По видам продукции, работ, услуг | расходы на определенные виды продукции, группы продукции, разовые заказы, реализованная продукция | ||

| Отношение к видам производственных процессов | основные | ресурсы, использованные непосредственно в процессе производства продукции | |

| накладные | ресурсы, использованные в обслуживании производства и управлении этим процессом | ||

| Способ отнесения на себестоимость | прямые | расходы, связанные с производством определенных видов продукции, которые могут быть включены в себестоимость прямым расчетом | |

| косвенные | расходы, на производство нескольких видов продукции, которые включаются в себестоимость каждого из них с использованием специальных методик | ||

| Однородность экономического содержания расходов | простые | один экономический элемент расходов | |

| комплексные | несколько экономически неоднородных ресурсов с одинаковым производственным назначением | ||

| Состав и назначение расходов | экономические элементы | ресурсы, использованные вне связи с определенным видом продукции | |

| расходы по статьям калькуляции | расходы, связанные с производством и реализацией определенных видов продукции в конкретном цехе | ||

| Связь расходов с изменением объема производства | переменные | расходы, общая сумма которых изменяется прямо пропорционально изменению объема производства | |

| постоянные | расходы, общая сумма которых от изменения объема производства не зависит |

|

|

|

Классификация используется для планирования, учета и анализа расходов. При выполнении расчетов в студенческих работах особенное внимание следует обратить на классификацию расходов по однородности, способа отнесения на себестоимость и склонности их изменению объема производства.

|

|

|

|

|

Дата добавления: 2014-01-15; Просмотров: 981; Нарушение авторских прав?; Мы поможем в написании вашей работы!