КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Понятие и состав оборотных средств

|

|

|

|

Статистическое изучение использования оборотных средств.

Статистическое изучение состояния оборотных средств (вычисление среднего остатка оборотных средств за период, показателей структуры оборотных средств).

Понятие и состав оборотных средств.

Тема 3 СТАТИСТИЧЕСКОЕ ИЗУЧЕНИЕ ОБОРОТНЫХ СРЕДСТВ

Оборотный капитал – производственные запасы (сырье, материалы, топлива, запчасти, инструменты) со сроком службы менее года; хозяйственные товары; посадочные материалы; корма и животные на откорме; молодняк скота и др.; незавершенное производство; готовая продукция и товары для перепродажи, а также материальные резервы.

Структура оборотного капитала показана на рис.1.1.

Рисунок 1 - Структура оборотного капитала

Оборотные средства – вложения финансовых ресурсов в объекты, использование которых осуществляется в рамках одного воспроизводственного цикла либо в течение относительно короткого времени (как правило, не более года).

Оборотные средства представляют собой оборотные активы организации. Оборотные активы организации состоят из запасов, дебиторской задолженности, краткосрочных финансовых вложений и денежных средств.

Запасы включают:

- сырье, материалы и другие аналогичные ценности;

- животных на выращивании и откорме;

- затраты в незавершенном производстве (издержках обращения);

- готовую продукцию и товары для перепродажи;

- товары отгруженные;

- расходы будущих периодов;

- прочие запасы и затраты.

В оборотных активах также показывается налог на добавленную стоимость по приобретенным ценностям.

Дебиторская задолженность отражается с учетом срока платежей. Платежи ожидаются более чем через 12 мес. после отчетной даты (покупатели и заказчики, векселя к получению, задолженность дочерних и зависимых обществ, авансы выданные, прочие дебиторы).

|

|

|

Краткосрочные финансовые вложения включают:

- займы, предоставляемые организациям на срок менее 12 мес.;

- собственные акции, выкупленные у акционеров;

- прочие краткосрочные финансовые вложения.

К денежным средствам относятся:

- касса;

- расчетные счета;

- валютные счета;

- прочие денежные средства.

Кроме того, есть прочие оборотные активы. Таким образом, оборотные активы состоят из материально-производственных запасов и денежных средств. Общим моментом для всех активов является то, что период их использования не может превышать 12 мес.

В состав материально-производственных запасов входят:

- сырье и основные материалы;

- вспомогательные материалы;

- покупные полуфабрикаты;

- отходы (возвратные);

- топливо;

- тара;

- запасные части;

- инвентарь и хозяйственные принадлежности.

Единицей учета материально-производственных запасов может быть: номенклатурный номер, партия, однородная группа и др. Единица учета материально-производственных запасов зависит от особенностей производственных запасов и порядка их приобретения.

Наиболее ликвидными активами организации являются денежные средства и краткосрочные финансовые вложения.

К финансовым вложениям организации относятся:

- государственные и муниципальные ценные бумаги;

- ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определены (облигации, векселя);

- вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ);

- предоставленные другим организациям займы, депозитные вклады в кредитных организациях;

- дебиторская задолженность, приобретенная на основе уступки права требования.

|

|

|

Особенностью оборотных средств является то, что в условиях нормальной хозяйственной деятельности они не расходуются, а авансируются в различные виды текущих затрат предприятия, возвращаясь после завершения каждого оборота к своей исходной величине.

Оборотные средства называют также текущими активами и учитывают в бухгалтерских балансах.

Изменение остатков оборотного капитала в целом и по его отдельным составляющим (элементам) происходит вследствие того, что имеющиеся в начале производственного цикла запасы непрерывно потребляются в процессе производства, а их возобновление, необходимое для обеспечения непрерывности производственного процесса, происходит за счет финансовых ресурсов, образующихся в результате реализации продукции. В этоми состоит смысл понятия цикла оборота оборотного капитала, в начале которого потребление из уже имеющегося запаса, а в конце — возмещение (возобновление запаса), оплачиваемое из выручки от реализации. Схематически сказанное иллюстрирует рис. 1.2.

МЗ → МП → ПР → ВР,

где МЗ – запас материалов;

МП – потребление материалов в производстве;

ПР – процесс производства;

ВР – выручка от реализации.

Рис. 1.2. Цикл оборота оборотного капитала

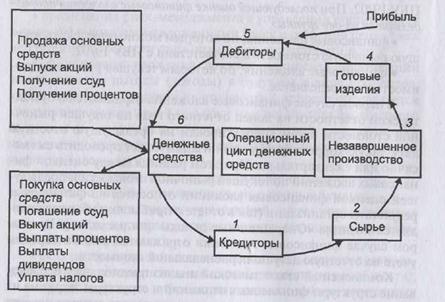

В обобщенном виде движение денежных средств и операционный цикл предприятия показаны на рис. 1.3.

Комплексный статистический анализ предполагает исследование структуры финансовых вложений и структуры затрат на их приобретение. Особое внимание следует обратить на изменение запасов сырья и материалов, незавершенного производства, готовой продукции. Если запасы

Рисунок 1.3 – Движение денежных средств и операционный цикл

растут медленнее, чем объём реализации, то это свидетельствует о повышении эффективности использования оборотных средств (их меньшей величине на рубль реализации).

|

|

|

|

|

Дата добавления: 2014-01-15; Просмотров: 447; Нарушение авторских прав?; Мы поможем в написании вашей работы!