КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Информационная поддержка задач банка

|

|

|

|

Традиционными задачами банков, как известно, являются привлечение средств на расчетные (текущие) счета и в срочные вклады, предоставление аккумулированных средств в ссуду на условиях платности, срочности, возвратности, а также осуществление расчетов между организациями и предприятиями.

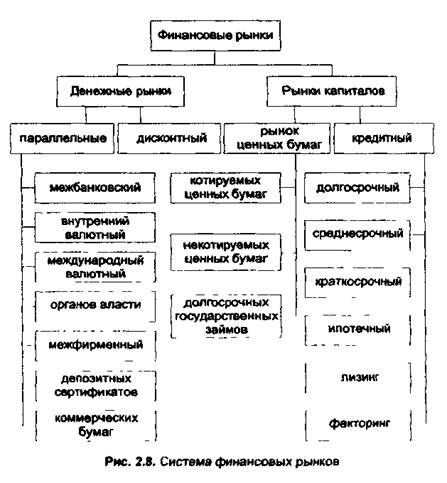

В настоящее время круг банковских операций расширился, все чаще стирается грань между различными кредитно-финансовыми учреждениями. Появились новые задачи (типовые рынки банковских услуг представлены на рис. 2.8), требующие специфической информационной поддержки, прежде всего в части работы с клиентом.

Традиционные пассивные банковские операции банков состоит из расчетных и депозитных, а также операций с ценными бумагами. В настоящее время банки, как правило, осуществляют расчетные операции следующими инструментами: платежными поручениями, чеками, векселями, аккредитивами, пластиковыми карточками, наличными и т.д., а также привлекают средства юридических и физических лиц на срочные депозиты с различными схемами начисления процентов.

Рассматривая тенденции развития и повышения конкуренции в банковской деятельности, выделяют следующие основные факторы:

• интернационализация банковской деятельности, в том числе потенциальное проникновение зарубежных банков на российский рынок;

• открытие новых рынков капиталов;

• диверсификация банковской деятельности;

• возрастание сегментации потребительских групп;

• конкуренция со стороны небанковских организаций в отдельных специфических финансовых областях;

• возрастающее влияние технологии на банковскую индустрию, особенно в розничной банковской деятельности;

• постепенный переход от бумажной обработки информации к без бумажным технологиям;

• возрастание конкуренции коммерческих банков по предоставлению услуг частным лицам;

• развитие системных банковских продуктов и услуг.

Информационная поддержка банковской деятельности направлена на то, чтобы обеспечить:

• повышение конкурентоспособности на рынке банковских услуг в условиях перестройки банковской деятельности и уменьшения прибыльности в некоторых секторах финансового рынка;

• оперативный учет, входной контроль и долговременное хранение наиболее полных данных о деятельности банка и его территориально разнесенных подразделений;

• формирование бухгалтерской и аналитической отчетности для представления во внешние организации (Центральный банк, налоговую инспекцию, учредителям и акционерам и т.п.), а также для управления деятельностью банка;

• поддержание технологии единого информационного пространства, в том числе относительно директивной, нормативной и справочной информации;

• развитие технологических возможностей по доставке услуг клиентам.

Необходимость в развитой информационной поддержке определяет основные тенденции развития автоматизированных систем обеспечения банковской деятельности.

Современный подход к комплексной автоматизации банковской деятельности должен предусматривать:

I) системность формирования принципов проектирования, внедрения, сопровождения и развития автоматизированной банковской системы, основанных на согласованной концепции;

2) наметившиеся тенденции перехода:

• от жестких закрытых систем к открытым системам, адаптируемым к динамическим изменениям во внешней и внутренней среде:

• от создания банковских систем к формированию автоматизированных банковских технологий;

• от автоматизации учета к автоматизации управления банковской деятельности;

• от автоматизации фиксированного набора функций к автоматизации развиваемых технологий (документооборота) банковской деятельности;

3) поддержка режима реального времени при распределенной обработке банковской информации.

Классификация банковских информационных систем и требования к ним

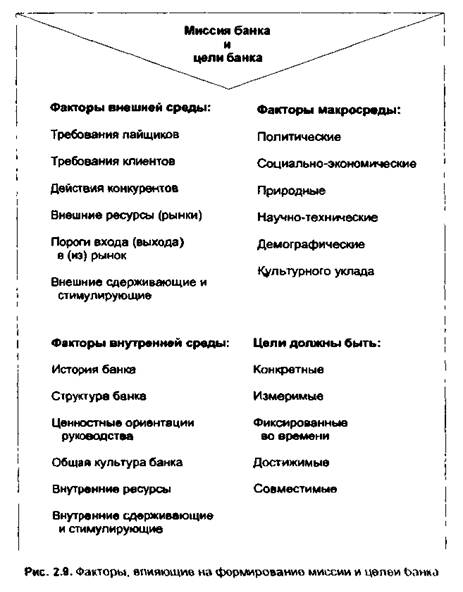

Рост требований к современным банковским системам определяется рядом факторов. Одним из определяющих является изменение экономической обстановки в России, исчезновение легких способов получения прибыли, в то время как время "тяжелых" инвестиций в промышленность еще не пришло. Все это привело к тому, что в банках начали уделять пристальное внимание расходам, в том числе на автоматизацию. С другой стороны, необходимость радикального улучшения поддержки принимаемых решений для повышения эффективности стратегической линии банка, а также его финансовых вложений требует новых подходов к информационной поддержке банковской деятельности. Основные факторы влияния, определяемые внешней средой и сложившимися стереотипами, и управляемые факторы, допускающие изменения в деятельности за счет принимаемых решении, в зависимости от стратегических цепей (рис. 2 9).

В качестве основных требований, предъявляемых к интегрированной автоматизированной банковской системе можно выделить:

• открытость интегрированных АБС;

• соответствие основным банковским принципам:

регламентированный автоматизированный документооборот;

единство учета, контроля и хранения документов;

единство содержательного и формального учета;

единство аналитического и синтетического учета;

мультивалютность и настраиваемость на западные нормативы;

замкнутость цикла обработки финансовых операций;

• обеспечение единого информационного пространства;

• настраиваемость на конкретные приложения и пользователей;

• обеспечение управляемости банковской деятельности:

управление странней и тактикой развития банковской деятельности;

управление портфелями активов и пассивов;

прогнозирование состояния внешней и внутренней среды (рынков и ресурсов);

консолидация и управляемость сетью филиалов;

• надежность, защищенность и безопасность;

• дисциплина и единый регламент документирования, сопровождения и модификации.

Дли реализации перечисленных требований и обеспечении структурной и функциональной полноты интегрированных АБС для крупных и средних российских банков необходимо осуществить проект.

Определяющим является знание особенностей банка собственными специалистами и наличие развитых технологий проектирования у специализированной организации. Именно этот симбиоз наиболее существен наряду с соблюдением ряда принципов проектирования интегрированной АБС, типичных для комплексной автоматизации управленческой деятельности.

Особое внимание следует уделить использованию глобальных информационно-аналитических возможностей в системе. Это позволит решить такие организационные, информационные и технические задачи как:

• оперативный доступ к информации экспертов и лиц, принимающих решения;

• предоставление требуемой информации в разнообразных форматах, удобных для дальнейшего анализа.

В результате обеспечиваются:

• предоставление более широкого спектра услуг, как для отечественных, так и для зарубежных клиентов;

• эффективное осуществление международных финансовых операций,

• оптимизация работы филиалов и отделений та счет учета спектра услуг, необходимых в конкретном регионе.

|

|

|

|

|

Дата добавления: 2014-01-15; Просмотров: 1753; Нарушение авторских прав?; Мы поможем в написании вашей работы!