КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Характеристика кошторису підрозділів підприємства

|

|

|

|

План

Тема. Розроблення кошторисів центрів відповідальності в системі бюджетування

Планування витрат – найважливіша складова успішної діяльності підприємства.

Навчальна мета: систематизувати знання щодо економічної суті понять «бюджет», «бюджетування», «кошторис»;сформувати систему знань про кошторис підрозділів підприємства та його функції, розроблення плану витрат підприємства; ознайомити з побудовою кошторисуза калькуляційними статтями або економічними елементами витрат; розвивати комунікативні навички.

Актуальність. Побудова та регламентація роботи центрів відповідальності утворює організаційну складову управління витратами та результатами діяльності підприємства. Ядром функціонального аспекту, що відповідає управлінню підприємством за центрами відповідальності, є механізм бюджетування, що і визначає актуальність вивчення даної теми.

Міжпредметна інтеграція:

1 Забезпечуючі дисципліни: «Політична економія», «Економіка підприємства», «Бухгалтерський облік», «Статистика».

2 Забезпечувані дисципліни: «Планування та організація діяльності підприємства», «Економіка і нормування праці», Навчальна практика.

3 Внутрішньопредметна інтеграція: всі заплановані теми даної дисципліни.

1 Економічна суть понять «бюджет», «бюджетування», «кошторис».

2 Характеристика кошторису підрозділів підприємства.

3 Кошторис цеху за калькуляційними статтями.

4 Складання кошторису підприємства.

Література

1 Грещак М.Г. Управління витратами: Навч. посіб. / М. Г. Грещак, В. М. Гордієнко, О. С.Коцюба та ін.; За заг. ред. М. Г. Грещака. - К.: КНЕУ, 2008. - 264с.

2 Данилко В.К. Управління витратами: Навч. посіб. / В.К. Данилко, О.М. Кушніренко, К.С. Марченко. – К: Каравела, 2012. – 216 с.

3 Давидович І.Є. Управління витратами: Навчальний посібник. – К.: Центр учбової літератури, 2008, - 320 с.

1 Економічна суть понять «бюджет», «бюджетування», «кошторис»

У найбільш загальному розумінні бюджетування являє собою процес узгодженого або цілісного планування та контролю діяльності окремих підрозділів і підприємства в цілому. Ключовим технологічним елементом бюджетування є бюджет.

Бюджет можна визначити як оперативний (зазвичай у межах до одного року) план роботи окремого підрозділу або всього підприємства, в якому залежно від характеру центру відповідальності детально відображають фінансово-економічні параметри його діяльності.

Поряд із терміном «бюджет» у вітчизняній науковій та навчальній літературі почасти використовується термін «кошторис». Для визначеності, а також з урахуванням традиції, яка бере свій початок ще з періоду радянської економічної науки, пропонується розуміти кошторис як різновид бюджету, в якому відображаються показники витрат даного підрозділу чи підприємства за певний період.

Отже, з погляду бюджетного підходу планування витрат та розроблення кошторисів треба розглядати як невід’ємну складову загального процесу бюджетування.

Перелік позицій витрат, що плануються по підрозділу, залежить від характеру його діяльності й місця в структурі підприємства. Найбільш повний і деталізований перелік витрат складається для відносно самостійних підрозділів — центрів реального прибутку, що випускають готову продукцію на ринок. Він наближається до переліку витрат усього підприємства.

Для підрозділів рівня цеху в загальному випадку цей перелік включає цехові прямі (основні) і непрямі (виробничі накладні) витрати.

Виробничим дільницям і бригадам регламентуються, як правило, окремі елементи витрат, що пов’язані з виконуваною ними роботою (витрати на матеріали, енергію, інструменти тощо).

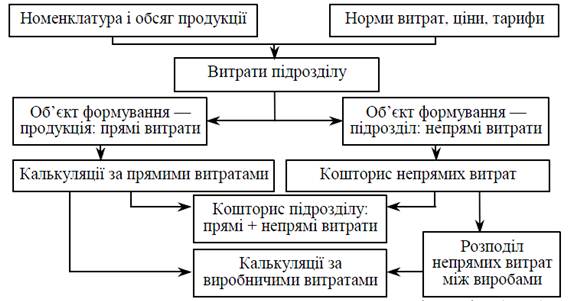

Планування витрат підрозділу основного виробництва (цеху) здійснюється на основі його виробничої програми, номенклатури та обсягу продукції, а також норм витрат і цін ресурсів. На першому етапі згідно з поділом витрат на прямі та непрямі формуються калькуляції за прямими витратами та кошторис непрямих витрат. На другому етапі витрати підрозділу структуруються за двома напрямами: загальний кошторис (сума прямих та непрямих витрат) і калькуляції за виробничими витратами виробів, що виготовляються у підрозділі. В ході визначення виробничих собівартостей виникає завдання розподілу непрямих витрат між виробами. Графічно схему розроблення плану витрат основного виробничого підрозділу зображено на рис. 1.

Рис. 1. Загальна схема складання плану витрат підрозділу (цеху) основного виробництва

З метою більш чіткого сприйняття в представленій схемі прийняті певні спрощення. Наприклад, поза увагою залишилися взаємозв’язки між підрозділами в процесі планування витрат. Один з таких зв’язків пов’язаний з формуванням внутрішніх витрат, яке може здійснюватися на основі напівфабрикатного або безнапівфабрикатного методу. В першому випадку до переліку витрат підрозділів включається вартість напівфабрикатів і продукції, виготовленої іншими підрозділами підприємства. Такий порядок виникає, коли між підрозділами вибудовуються справжні або умовні ринкові відносини. За безнапівфабрикатного підходу вартість напівфабрикатів власного виробництва не включається у собівартість продукції відповідних виробничих підрозділів. Це приводить до співпадіння між сумарною величиною витрат основних виробничих підрозділів і витратами підприємства, оскільки внутрішній оборот у цьому випадку не враховується.

Окремий аспект планування витрат виробничих підрозділів пов’язаний із допоміжними та обслуговуючими підрозділами. Вартість їхньої продукції або послуг включається в складі непрямих витрат до собівартості продукції основних підрозділів, роботу яких вони забезпечують.

Коли має місце висока нестабільність і невизначеність виробничо-збутової діяльності підприємства, модель розроблення планів витрат підрозділів потребує певних коректив. Доцільно за цих умов для підрозділів основного виробництва встановлювати бюджети витрат на виконання окремих замовлень (угод). Стосовно допоміжних підрозділів, робота яких має, як правило, комплексний характер, при цьому почасти значно більш складний, ніж для основних підрозділів, у такій ситуації можна рекомендувати обраховувати витрати за кожним видом діяльності, на основі встановлення нормативів розходу ресурсів на виконання окремих замовлень.

Розглянемо основні характеристики кошторисів підрозділів. Перш за все треба зазначити, що до кошторису включаються всі витрати підрозділу на виробництво продукції (надання послуг) за розрахунковий (плановий) період, незалежно від ступеня її готовності. Отже, у загальному випадку кошторис і виробнича собівартість кінцевої продукції за певний період не співпадають.

Окрім власне планування кошториси підрозділів виконують такі важливі функції, як організуючу, або координуючу, контролюючу та стимулюючу.

Організуюча (координуюча) функція пов’язана з тим, що зафіксовані у кошторисі планові показники витрат слугують орієнтиром для відповідальної особи, яка спрямовує свої зусилля на дотримання встановленого регламенту і норм використання ресурсів.

Контролююча функція кошторисів полягає у тому, що за їх допомогою виконується моніторинг та оцінка діяльності підрозділів з погляду дотримання належного рівня витрат.

Функція стимулювання реалізується через відповідальність за необґрунтоване перевищення планових витрат та заохочення щодо їх зниження.

З погляду групування позицій кошториси будуються за калькуляційними статтями або економічними елементами витрат.

3 Кошторис цеху за калькуляційними статтями

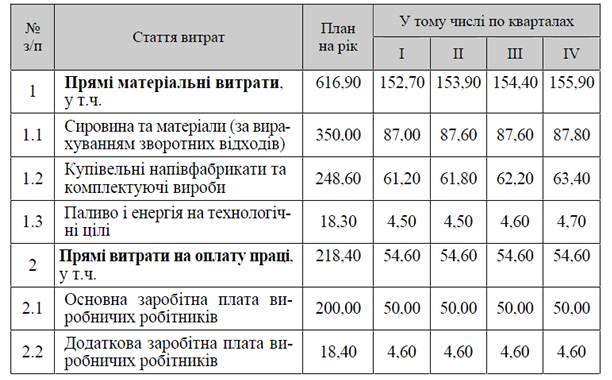

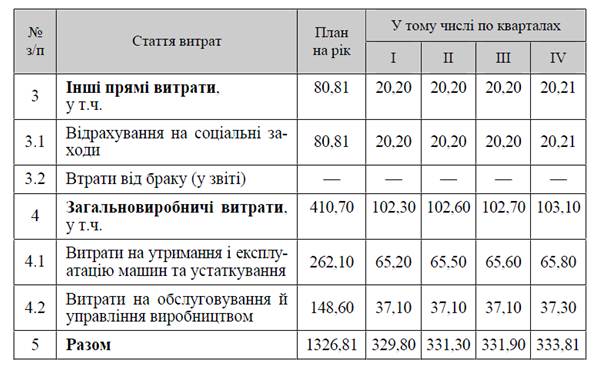

Кожний з цих підходів має свою інформаційну цінність і сферу застосування. У постатейному кошторисі органічно інтегруються кошторис непрямих (загальновиробничих) витрат та калькуляції за прямими витратами окремих виробів. Розроблення кошторису за елементами витрат дозволяє відобразити ресурсну структуру, матеріало-, зарплато-, і капіталомісткість виробництва, а також, що суттєво, чітко ув’язати витрати підрозділу (цеху) в цілому з витратами його структурних одиниць (дільниць, робочих місць), оскільки останнім плануються лише окремі їх елементи. Як свідчить практика, для центрів відповідальності високого рівня перевага віддається постатейній структурі кошторисів. Такий коштрис цеху поданий в табл. 1.

Таблиця 1

КОШТОРИС ЦЕХУ НА РІК (тис. грн)

Є сенс коротко з’ясувати зміст статей кошторису, представленого в табл. 1.

Сировина та матеріали (за вирахуванням зворотніх відходів).

У цю статтю входять витрати на матеріали, що утворюють матеріально-речову основу продукції, що виготовляється, а також на матеріали допоміжного призначення, які припускають пряме віднесення на окремі вироби (з’єднуючі деталі, фарби, лаки, формовочні матеріали тощо). Розглядувані витрати обчислюються на підставі норм витрачання та цін матеріалів, а також виробничо програми. В цінах на матеріали, окрім цін придбання, враховуються транспортно-заготівельні витрати (плата за транспорт, вантажно-розвантажувальні роботи, комісійні заготівельним організаціям та ін.). Із вартості матеріалів виключаються зворотні відходи, що являють собою відходи матеріалів, які утворилися в процесі виробництва, але ще можуть бути використані як власне матеріали, або паливо, або якимось іншим чином (продаж на сторону).

Купівельні напівфабрикати та комплектуючі вироби. Купівельними напівфабрикатами вважаються вироби, які підлягають додатковій обробці на підприємстві (штамповки, відливки, поковки та ін.). До комплектуючих належать вироби, які купуються для укомплектування продукції, що виготовляється, і потребують витрат на їх установку чи складання (вузли агрегатів, двигуни, прилади, механізми тощо). Як і витрати на матеріали, витрати за даною позицією обчислюються відповідно до норм і цін з урахуванням транспортно-заготівельних витрат.

Паливо і енергія на технологічні цілі. Ця стаття містить витрати на всі види палива і енергії, пов’язані з безпосереднім здійсненням технологічних процесів: плавлення, нагрівання, зварювання, сушіння і т.п. Вихідними параметрами для обчислення витрат на паливо і енергію технологічного призначення аналогічно попереднім статтям є норми витрат і ціни (тарифи).

Основна заробітна плата виробничих робітників. До статті входить оплата праці робітників, безпосередньо задіяних у виготовленні основної продукції. Структурно її складає відрядна та погодинна заробітна плата, які розраховуються згідно з нормами витрат часу на виконання технологічних операцій, відрядними розцінками і тарифними ставками. Сюди відносять і доплати вказаним робітникам з фонду заробітної плати в процентах від прямого заробітку.

Додаткова заробітна плата виробничих робітників. У статтю включають виплати за трудові успіхи (премії), оплату відпусток, часу виконання державних та громадських обов’язків, доплати за виконання додаткових функцій та ін. Величина цих виплат розраховується згідно з передбаченими умовами оплати праці в плановому періоді, а за умови їх відносної стабільності - у відсотках від основної заробітної плати.

Відрахування на соціальні заходи. До них належать відрахування в Пенсійний фонд і фонди соціального страхування та сприяння зайнятості. Вони обчислюються у встановлених процентах від суми основної та додаткової зарплати.

Втрати від браку (у звіті). Ця стаття складається з витрат за остаточно забракованою продукцією (виробами, напівфабрикатами), а також витрат на виправлення браку за вирахуванням: вартості остаточно забракованої продукції; суми, що відшкодовується працівниками, які допустили брак; суми, одержаної від постачальників за неякісні матеріали і комплектуючі вироби тощо.

Загальновиробничі витрати. Це комплексна позиція, що охоплює широке коло непрямих витрат, які за ознакою функціонального призначення утворюють дві групи: перша - витрати на утримання а експлуатацію машин і устаткування (ВУЕМУ), друга - витрати на обслуговування і управління виробництвом (ВОУВ).

Витрати на утримання та експлуатацію машин і устаткування пов’язані з роботою устаткування у межах виробничого процесу, а також необхідні для підтримання його в стані експлуатаційної готовності. Сюди входять амортизаційні відрахування на відтворення машин і устаткування, поліпшення та відновлення їхніх техніко-економічних параметрів; витрати на експлуатацію устаткування (передусім на електроенергію для приведення машин в дію, стиснуте повітря, воду, мастило, охолоджуючі рідини, оплату праці наладчиків, слюсарів, ремонтників, електриків та ін.); витрати на внутрішнє переміщення вантажів; витрати на ремонт устаткування і транспортних засобів; витрати на швидкозношуваний інструмент і пристосування; інші витрати, які стосуються утримання і експлуатації устаткування, але не враховані в попередніх позиціях. Кожна з наведених позицій витрат у складі ВУЕМУ має певні особливості щодо схеми обчислення. В цілому це питання належить до методично опрацьованих.

Витрати на обслуговування і управління виробництвом охоплюють: витрати на управління виробництвом, до яких належать оплата праці управлінського персоналу, а також витрати на соціальні заходи й медичне страхування, пов’язані з ним; витрати на службові відрядження персоналу підрозділу; амортизаційні відрахування для пасивної частини основних засобів підрозділу, що не бере безпосередньої участі у виробничому процесі, а лише створює умови для належного здійснення операційної діяльності (будівлі, споруди, інвентар, обчислювальна техніка та ін.); некапітальні витрати на вдосконалення технології та організації виробництва, підвищення якості продукції (оплата праці задіяних у відповідних роботах працівників, вартість необхідних матеріалів, оплата послуг сторонніх організацій тощо); витрати на обслуговування виробництва, включаючи оплату праці, відрахування на соціальні заходи й медичне страхування для обслуговуючого (загальновиробничого) персоналу; витрати на охорону праці і техніку безпеки; витрати на утримання і ремонт будівель, споруд, інвентарю; витрати на швидкозношуваний інвентар; витрати на пожежну і сторожову охорону; страхові платежі по страхуванню майна; інші витрати загальновиробничого призначення.

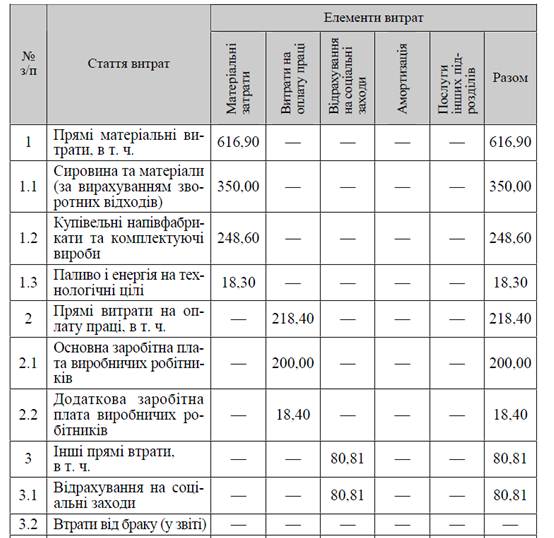

Закономірним розвитком методології складання кошторисів є матрична (зведена) форма кошторису, в якій витрати групуються одночасно постатейно і поелементно. Приклад указаного кошторису наведено в табл. 4.2. З одного боку, в матричному кошторисі поєднується інформаційно-аналітичний потенціал постатейного і поелементного підходів, а з другого — на його основі зручно здійснювати перевірку правильності обчислень, а також розподіляти всі витрати на змінні та постійні, що є необхідним під час поваріантних обчислень. Такий кошторис дозволяє отримати певний синергійний ефект.

Таблиця 2

КОШТОРИС ЦЕХУ НА РІК ЗА СТАТТЯМИ І ЕЛЕМЕНТАМИ ВИТРАТ (тис.грн)

|

|

|

|

|

Дата добавления: 2014-01-11; Просмотров: 3445; Нарушение авторских прав?; Мы поможем в написании вашей работы!