КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

У світовій практиці широко застосовується узагальнюючий показник міри ефективності використання капіталу — прибутковість (дохідність, рентабельність)

|

|

|

|

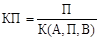

Коефіцієнт прибутковості (рентабельності) визначається відношенням прибутку до капіталу, що інвестується, і розраховується за формулою

де КП — коефіцієнт прибутковості;

ПР — прибуток;

А — активи;

П — пасиви;

В — понесені витрати.

Показник рентабельності (прибутковості) показує, скільки гривень прибутку одержує підприємство від 1 грн. вкладеного в його діяльність капіталу (активів, пасивів) при понесених витратах у розрахунку на 1 грн.

Але слід зазначити, що ними розглянуто загальну концепцію розрахунку показника. На сьогодні єдиного загальноприйнятного показника ефективності капіталу для розрахунку коефіцієнта прибутковості не існує.

У чисельнику формули може бути операційний, чистий прибуток, прибуток від реалізації продукції, виконаних робіт і наданих послуг; знаменнику — середні показники загального капіталу (загальні активи), основного капіталу (довгострокові активи), оборотного капіталу (поточних активів).

У розрахунку коефіцієнта прибутковості можуть бути використані й дані пасиву балансу. Отже, можна визначити коефіцієнт прибутковості загального, власного, акціонерного, перманентного капіталів.

Вибір бази розрахунку показника прибутковості залежить від поставленої мети аналізу.

Коефіцієнт прибутковості, розрахований для основного та оборотного капіталу, дають змогу володіти інформацією про ефективність інвестицій в ці активи. У разі розрахунку коефіцієнта прибутковості для власного, акціонерного та перманентного капіталів характеризується рівень прибутковості власників підприємства, прибутковість власного і довгострокового залученого капіталу.

|

|

|

|

|

Дата добавления: 2014-01-11; Просмотров: 417; Нарушение авторских прав?; Мы поможем в написании вашей работы!