КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Сущность и понятие налога на имущество физических лиц

|

|

|

|

Вопрос

Налог на имущество физических лиц, как и большинство налогов, составляющих современную налоговую систему России, был введен в действие Законом РФ «О налогах на имущество физических лиц» от 9 декабря 1991 г. с 1 января 1992 г. На протяжении всего периода существования этих налогов в текст Закона вносились изменения и дополнения.

Налог (налоги) на имущество физических лиц относится к числу местных налогов в соответствии со ст. 15 Налогового кодекса РФ. Правда, в тексте этой статьи несколько уточнено название: если ранее речь шла о налогах (множественное число) с физических лиц, то Кодекс говорит уже об одном налоге. Кроме того, как отмечалось, Кодекс допускает возможность введения налога на недвижимость как регионального (т.е. налога субъектов Федерации). В этом случае налог на имущество физических лиц должен быть отменен, поскольку в число объектов обложения налогом на недвижимость будут включены те объекты, которые сегодня подпадают под обложение налогом на имущество физических лиц.

Однако к началу 2004 г. те главы второй части Налогового кодекса РФ, которые должны регулировать группу местных налогов и, в частности, налог на имущество физических лиц, не были приняты законодателем, поэтому регулирование налогов на имущество физических лиц пока осуществляется на основе упомянутого выше Закона.

В соответствии с этим Законом налогоплательщиками налога на имущество физических лиц являются физические лица -собственники имущества, признаваемого объектом налогообложения.

На протяжении 1992-2001 гг. Закон фактически определял порядок исчисления и уплаты в бюджет двух налогов в соответствии с двумя группами предметов налогообложения строений и транспортных средств, кроме автомобилей.

С принятием гл. 28 Налогового кодекса РФ «Транспортный налог» все транспортные средства, которые ранее облагались налогами на имущество физических лиц, теперь подпадают под обложение транспортным налогом (см. подраздел 17.2). Соответственно эта группа предметов налогообложения и формируемых на их основе объектов была исключена из обложения налогом на имущество физических лиц.

В настоящее время к объектам налогообложения относятся следующие виды строений, находящихся в собственности физических лиц:

• жилые дома;

• квартиры;

• дачи;

• гаражи;

• иные строения, помещения и сооружения.

Поскольку налоги на имущество физических лиц являются местными, ставки этих налогов устанавливаются нормативными правовыми актами представительных органов местного самоуправления.

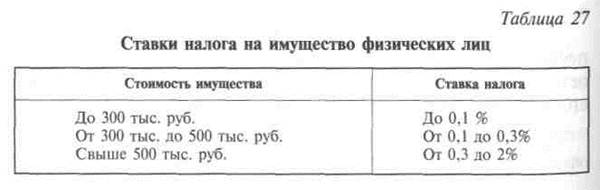

Федеральное законодательство устанавливает интервалы стоимости имущества и размеры ставок, в пределах которых должны находиться устанавливаемые местными властями конкретные налоговые ставки, действующие на территории данного муниципального образования. Вплоть до 1999 г. по налогу на строения федеральное законодательство и вслед за ним местные акты устанавливали единую налоговую ставку. И только в 2000 г. была введена прогрессивная шкала налогообложения имущества физических лиц.

Установленные федеральным законодательством налоговые ставки приведены в табл. 27.

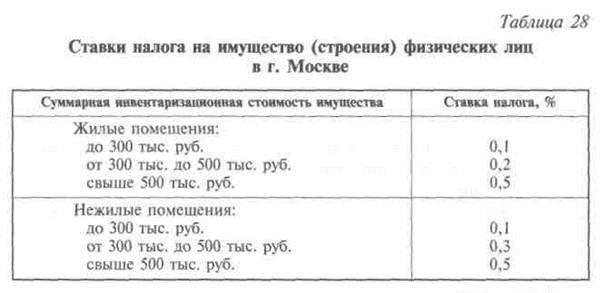

Муниципалитеты должны устанавливать свои ставки налога на имущество физических лиц в части налога на строения в этих пределах. Так, в табл. 28 приведены налоговые ставки, установленные в г. Москве.

Налоговая база по налогам на имущество физических лиц исчисляется исходя из инвентаризационной стоимости строений по состоянию на 1 января каждого года.

От уплаты налогов на имущество освобождены в соответствии с федеральным законодательством граждане следующих категорий:

• Герои Советского Союза и Герои Российской Федерации, лица, награжденные орденом Славы трех степеней;

• инвалиды I и II групп, инвалиды с детства;

• участники гражданской и Великой Отечественной войн, других боевых операций по защите СССР из числа военнослужащих и лиц вольнонаемного состава Советской Армии, ВМФ и некоторые другие категории граждан;

• граждане, подвергшиеся воздействию радиации вследствие катастрофы на Чернобыльской АЭС;

• инвалиды вследствие Чернобыльской катастрофы, граждане, принимавшие участие в работах по ликвидации последствий катастрофы, медицинский персонал, получивший сверхнормативные дозы радиации, и целый ряд других категорий граждан, так или иначе пострадавших в ходе и после катастрофы на Чернобыльской АЭС и в ходе других ядерных аварий в стране (на производственном объединении «Маяк» и при сбросе радиоактивных отходов в реку Теча);

• граждане, пострадавшие от радиационных воздействий по другим причинам;

• члены семей военнослужащих, потерявших кормильца; военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более.

Налог на имущество физических лиц не уплачивается следующими категориями граждан:

• пенсионерами, получающими пенсии, назначаемые в порядке, установленном пенсионным законодательством Российской Федерации;

• гражданами, уволенными с военной службы или призывавшимися на военные сборы, выполнявшими интернациональный долг в Афганистане или других странах, где велись боевые действия;

• родителями и супругами военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей. Супругам погибших при исполнении служебных обязанностей эта льгота предоставляется только в случае невступления в повторный брак.

Кроме того, законодательством установлены дополнительные льготы исходя из вида имущества (строений), находящегося в собственности. Так, не взимается налог со специально оборудованных сооружений, строений, помещений (включая жилье), принадлежащих деятелям культуры, искусства и народным мастерам на праве собственности и используемых исключительно в качестве творческих мастерских, ателье, студий и т.п., а также с жилой площади, используемой для организации открытых для посещения негосударственных музеев, галерей, библиотек и других организаций культуры - на период такого их использования. Не взимается налог с расположенных на участках в садоводческих и дачных некоммерческих объединениях граждан жилых строений жилой площадью до 50 м2 и хозяйственных строений и сооружений площадью до 50 м2.

Лица, которые имеют право на льготы, должны самостоятельно представить документы, подтверждающие право на эти льготы. При несвоевременном обращении граждан за предоставлением льготы по уплате налогов на имущество физических лиц налоги пересчитываются по письменному заявлению налогоплательщика не более чем за три года.

Поскольку налог на имущество физических лиц - местный, субъекты Федерации и муниципалитеты имеют право устанавливать дополнительные налоговые льготы по данному налогу, освобождая от его уплаты отдельные категории граждан или отдельные виды имущества.

Так как объектом налогообложения налогом на имущество физических лиц является имущество, находящееся в собственности, для определения налогооблагаемой базы и суммы налога важно, находится ли это имущество в собственности:

• одного физического лица;

• в общей долевой;

• в общей совместной.

Для налогов на имущество физических лиц действует следующее правило.

Если имущество находится в собственности одного физического лица, то определяется налоговая база с учетом тех льгот, которые могут быть получены этим лицом, и к ней применяется соответствующая налоговая ставка.

Пример 53. Допустим, что инвентаризационная стоимость квартиры, находящейся в собственности гражданина, составляет 350 тыс. руб. Местные власти установили ставки налога на строения по максимальным значениям, предусмотренным федеральным законодательством. Тогда сумма налога на имущество физических лиц составит: 300 тыс. руб. х 0,001 + 50 тыс. руб. х 0,003 = = 450 руб.

Если имущество, подлежащее налогообложению, находится в общей долевой собственности, то для каждого физического лица - совладельца определяется его доля в имуществе и рассчитывается сумма налога.

Пример 54. Допустим, что та же квартира (что и в примере 53) находится в собственности двух физических лиц, причем одному из них принадлежит 2/3 стоимости квартиры. В этом случае сумма налога должна определяться по каждому из налогоплательщиков отдельно. Для налогоплательщика, в собственности которого находится 1/з квартиры, сумма налога составит: 350 тыс. руб.: 3 х 0,001 = = 116 руб. 67 коп. Для того налогоплательщика, в чьей собственности находится 2/з квартиры, сумма налога составит: 350 тыс. руб. х 2/3 х 0,001 = 233 руб. 33 коп.

Если имущество находится в общей совместной собственности нескольких физических лиц, то они несут равную ответственность по исполнению налогового обязательства. При этом плательщиком налога может быть одно из этих лиц, определяемое по соглашению между ними, или оба в равных долях.

Пример 55. Допустим, что та же самая квартира находится в общей совместной собственности трех физических лиц, из них одно является пенсионером в соответствии с российским законодательством. В этом случае сумма налога должна рассчитываться по каждому из налогоплательщиков отдельно исходя из того, что они несут равную налоговую ответственность. Таким образом, два налогоплательщика, которые не являются пенсионерами, должны будут уплатить в бюджет сумму налога в размере: 350 тыс. руб.: 3 х 0,001= 116 руб. 67 коп. каждый. Тот же налогоплательщик, который является пенсионером, не будет платить этот налог, так как в отношении него законодательством предусмотрены льготы.

Самостоятельную проблему представляет определение налогооблагаемой базы на основе инвентаризационной стоимости имущества. Это приводит к тому, что налоговая база отрывается от реальной рыночной стоимости объекта налогообложения. В то же время переход на использование для определения налогооблагаемой базы рыночных цен приведет к столь существенному повышению сумм этого налога, что очень незначительное число граждан сможет его оплачивать.

Рассмотрим гипотетический пример исчисления налога на имущество физических лиц в Москве по рыночной стоимости.

Пример 56. Предположим, что рыночная стоимость квартиры в одном из отдаленных районов города (массовая застройка конца 70-х -начала 80-х гг.) составляет 36 тыс. долл., или 1116 тыс. руб.

В этом случае налог на имущество физических лиц должен составить:

1116 тыс. руб. х 0,005 = 5 580 руб.

Эта сумма сопоставима со средней месячной заработной платой и даже при том, что налог на имущество уплачивается один раз в год, будет чрезвычайно обременительна для значительной части населения.

Существенным элементом в модели налогообложения налогами на имущество физических лиц является требование законодательства, адресованное органам, осуществляющим регистрацию прав на недвижимое имущество и сделок с ним, а также органам технической инвентаризации. Эти организации должны ежегодно до 1 марта представлять в налоговый орган сведения, необходимые для исчисления налогов по состоянию на 1 января текущего года.

Налоговые органы обязаны для расчета налогов на имущество физических лиц обеспечить получение и полноту данных, необходимых для учета плательщиков и исчисления налога. Исчислив на основании имеющихся у них данных сумму налога на имущество, налоговые органы вручают гражданам соответствующие платежные извещения.

Транспортный налог, введенный в российское налоговое законодательство с 31 августа 2002 г., представляет собой замену действовавшего ранее налога с владельцев транспортных средств (см. гл. 8). Транспортный налог является налогом субъектов Российской Федерации и устанавливается и вводится в действие Налоговым кодексом РФ и законодательством субъектов Федерации. В Налоговом кодексе (гл. 28 «Транспортный налог») определены основные элементы данного налога, а субъектам Федерации предоставлены относительно широкие права по уточнению и конкретизации положений Кодекса.

Так, именно субъекты Федерации определяют налоговые ставки (в пределах, установленных Кодексом), устанавливают порядок и сроки уплаты налога, форму отчетности по налогу, а также предусматривают налоговые льготы и основания для их использования.

Плательщиками налога являются организации и физические лица, на имя которых зарегистрированы транспортные средства (автомобили, мотоциклы, мотороллеры, автобусы и другие), признаваемые объектами налогообложения. По тем транспортным средствам, которые зарегистрированы на одно физическое лицо, но были проданы (переданы) на основании доверенности другому лицу до вступления в действие гл. 28 Налогового кодекса РФ, налогоплательщиком будет то лицо, на которое оформлена доверенность. Если же аналогичная операция (так называемая «продажа по доверенности») была осуществлена уже после введения в действие данного налога, его плательщиком будет лицо, на которое транспортное средство было зарегистрировано.

Таким образом, объект налогообложения формирует факт принадлежности (или пользования по доверенности) транспортного средства тому или иному юридическому или физическому лицу. Факт собственности на транспортное средство не является ключевым для определения объекта налогообложения - важен факт его регистрации. Например, плательщиком транспортного налога будет и государственное (или муниципальное) унитарное предприятие, если автомобиль зарегистрирован на это предприятие. Тот факт, что в этом случае автомобиль фактически является государственной (или муниципальной) собственностью, не имеет значения для целей налогообложения.

В число объектов налогообложения входят такие виды транспортных средств, как автомобили, мотоциклы, мотороллеры, автобусы, самолеты, вертолеты, теплоходы, яхты, парусные суда, снегоходы, мотосани и др. (ст. 358 НК РФ).

Не формируют объекта налогообложения:

• весельные лодки, моторные лодки с двигателем мощностью не свыше 5 л.с;

• легковые автомобили, оборудованные для использования инвалидами;

• промысловые морские и речные суда;

• пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок;

• тракторы, самоходные комбайны и другие специализированные автомашины, зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельхозработах;

• некоторые другие виды транспортных средств.

По транспортным средствам, имеющим двигатели, налоговая база определяется как мощность двигателя в лошадиных силах; по водным несамоходным (буксируемым) транспортным средствам - как валовая вместимость в регистровых тоннах; по иным транспортным средствам - как единица транспортного средства.

Налоговым периодом по транспортному налогу является календарный год.

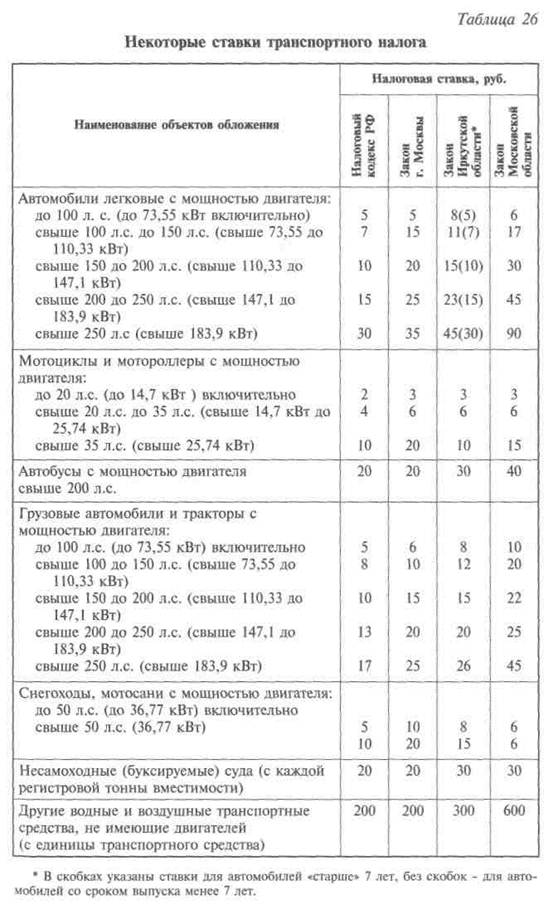

Федеральное законодательство устанавливает ставки налога с владельцев транспортных средств, которые могут быть увеличены или уменьшены законами субъектов Федерации, но не более чем в 5 раз. Законодательство субъектов Федерации также может устанавливать налоговые ставки как дифференцированные в зависимости от срока полезного использования транспортного средства. В табл. 26 приведены некоторые налоговые ставки, установленные Налоговым кодексом РФ (ст. 361), а также ставки, установленные в некоторых субъектах Федерации.

Как видно из приведенного перечня ставок, субъекты Федерации в значительной мере использовали предоставленные Налоговым кодексом РФ права и установили по большинству позиций более высокие ставки транспортного налога, чем это было предусмотрено Кодексом, уложившись при этом в установленные им же ограничения.

В настоящее время федеральное законодательство (Налоговый кодекс РФ) не устанавливает льгот по уплате транспортного налога, за исключением перечисленных выше налоговых изъятий. Право (или обязанность) по установлению налоговых льгот закреплено за субъектами Федерации.

Ранее по налогу с владельцев транспортных средств, правопреемником которого в известной степени можно считать транспортный налог, освобождались следующие категории:

• Герои Советского Союза, Герои Российской Федерации, граждане, награжденные орденом Славы трех степеней, а также их общественные объединения (организации), использующие приобретаемые автотранспортные средства для выполнения своей уставной деятельности;

• категории граждан, подвергшихся воздействию радиации вследствие Чернобыльской катастрофы, в соответствии с Законом РФ «О социальной защите граждан, подвергшихся радиации вследствие катастрофы на Чернобыльской АЭС», а также некоторые другие.

|

Субъекты Российской Федерации имеют право в соответствии с положениями Налогового кодекса РФ устанавливать льготы по данному налогу. Так, в Москве в соответствии с уже упоминавшимся выше Законом освобождены от уплаты транспортного налога:

• Герои Советского Союза, Герои Российской Федерации, граждане, награжденные орденом Славы трех степеней, - за одно транспортное средство, зарегистрированное на граждан указанных категорий;

• граждане, имеющие легковые автомобили с мощностью двигателя до 70 л.с. (до 51,49 кВт) включительно, по этим автомобилям;

• организации, оказывающие услуги по перевозке пассажиров городским пассажирским транспортом общего пользования, по этим транспортным средствам. Эта льгота предоставляется только в том случае, если организация перевозит пассажиров по единым тарифам на проезд, установленным органами исполнительной власти г. Москвы, и предоставляет все установленные льготы.

Исчисление транспортного налога осуществляется исходя из суммарной мощности двигателя каждого наименования объекта налогообложения, марки транспортного средства и размера годового налога с каждой единицы мощности двигателя. Если транспортное средство было в течение налогового периода зарегистрировано или снято с регистрации и находилось в пользовании (собственности) у налогоплательщика менее года, налог уплачивается за те месяцы, в течение которых транспортное средство находилось у налогоплательщика.

Пример 51. Предположим, что в январе 2004 г. организация «КЛМ» купила и зарегистрировала в ГИБДД два автомобиля - «Жигули» и «Волгу» с мощностью двигателей 75 л.с. и 130 л.с. соответственно. «Жигули» были сняты с регистрации в мае 2004 г., а «Волга» принадлежала организации в течение всего года. Определим сумму транспортного налога, подлежащую уплате организацией «КЛМ» по итогам 2004 г. Допустим, что в регионе, где зарегистрирован данный налогоплательщик, налоговые ставки совпадают с таковыми, установленными Налоговым кодексом РФ.

По автомобилю «Жигули» сумма транспортного налога должна быть рассчитана с понижающим коэффициентом, поскольку он принадлежал налогоплательщику только 5 месяцев (5 мес.: 12 мес. = = 0,417). Сумма налога составит: 75 л.с. х 5 руб. х 0,417 = 156,4 руб.

По автомобилю «Волга» сумма налога определяется без поправочного коэффициента, так как он был в собственности организации (зарегистрирован на организацию) в течение всего года: 130 л.с. х 7 руб. = 910 руб.

Таким образом, по итогам 2004 г. налогоплательщик «КЛМ» должен будет уплатить 1066,4 руб. (т.е. 156,4 руб. + 910 руб.) транспортного налога.

Уплата налога производится налогоплательщиком по месту нахождения транспортных средств в порядке и сроки, которые устанавливаются законами субъектов Федерации. Например, Республика Бурятия установила для юридических лиц сроки уплаты не позднее 1 февраля года, следующего за отчетным, а авансовые платежи - не позднее 10 апреля, 10 июля и 10 октября отчетного года; Владимирская область определила срок уплаты налога не позднее 1 марта года, следующего за отчетным, а авансовые платежи - не позднее 1 мая, 1 августа и 1 ноября отчетного года.

|

|

|

|

|

Дата добавления: 2014-01-15; Просмотров: 1294; Нарушение авторских прав?; Мы поможем в написании вашей работы!