КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Платежи за негативное воздействие на окружающую среду

|

|

|

|

Вопрос 3

В настоящее время платежи за негативное воздействие на окружающую среду относятся к группе неналоговых платежей и регулируются в основном подзаконными нормативными актами исходя из Федерального закона «Об охране окружающей природной среды» от 10 января 2002 г. № 7-ФЗ.

До принятия в 2002 г. указанного Закона действовал другой закон с аналогичным названием, на основании которого была сформирована система экологических платежей. Принятие нового вышеназванного Закона привело к отмене всей системы экологических платежей.

Тем не менее далее мы рассмотрим систему экологических платежей в том виде, в котором она просуществовала на протяжении последних 10 лет.

К основным платежам экологического назначения относятся следующие:

• за выбросы загрязняющих веществ (в том числе от стационарных и передвижных источников);

• за сбросы загрязняющих веществ в водные объекты;

• за размещение отходов;

• за другие виды вредного воздействия на окружающую среду.

Налогоплательщиками экологических платежей являются организации, осуществляющие выбросы и сбросы загрязняющих веществ, размещающие отходы и занимающиеся иной деятельностью, вредно воздействующей на окружающую среду. Эти виды деятельности и операции соответственно формируют и объект налогообложения.

Налоговая база по данным платежам определяется как оценка объема вредного воздействия на природу, которая выражается в физических единицах измерения (например, тоннах).

Нормативы (базовые) платы установлены в рублях за 1 т по 217 видам загрязняющих веществ, выбрасываемых в атмосферу передвижными и стационарными источниками загрязнения, и по 198 видам загрязняющих веществ, сбрасываемых в поверхностные и подземные водные объекты. Утверждены базовые нормативы платы за размещение отходов в зависимости от их токсичности.

Нормативы платы за выбросы и сбросы загрязняющих веществ устанавливаются трехступенчатым способом:

• на первой ступени - за выбросы, сбросы загрязняющих веществ, размещение отходов и другие виды вредного воздействия в пределах допустимых нормативов;

• на второй ступени - за выбросы, сбросы загрязняющих веществ, размещение отходов, другие виды вредного воздействия в пределах установленных лимитов (сверх допустимых нормативов);

• на третьей ступени - за выбросы и сбросы загрязняющих веществ, превышающие установленные лимиты.

При переходе к каждой последующей ступени ставки нормативов увеличиваются в пять раз.

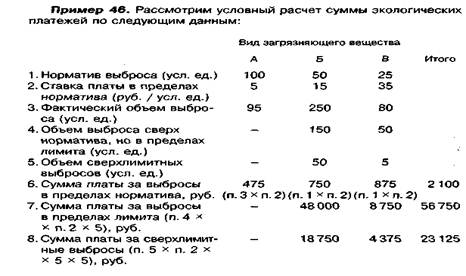

Как видно из приведенных данных, при превышении объемов вредных выбросов установленных нормативов ставка повышается в 5 раз против базовой, а при превышении установленных лимитов - еще в 5 раз (см. п. 7 и 8).

Необходимо иметь в виду, что базовые нормативы подлежат дальнейшей корректировке с учетом значительного числа факторов. Эти факторы отражаются в коэффициентах экологической ситуации и экологической значимости состояния водных объектов, дифференцированных по территории страны. Эти коэффициенты имеют разное значение по атмосферному воздуху и почве в зависимости от экономического района. Например, по Северо-Западному экономическому району коэффициент по атмосферному воздуху составляет 1,5, а по почве - 1,3.

Кроме того, эти коэффициенты могут увеличиваться для природопользователей, расположенных в зонах экологического бедствия, районах Крайнего Севера, на территории национальных парков, а также на территориях, включенных в международные конвенции. Увеличение коэффициентов может быть двукратным. Для природопользователей, осуществляющих выбросы загрязняющих веществ в атмосферу городов и крупных промышленных центров, предусматривается увеличение коэффициентов еще на 20%. Коэффициенты экологической ситуации, как правило, применяются к исходному значению ставки платы за загрязнение.

Кроме того, субъектам Федерации предоставлено право с участием территориальных органов Минэкологии России устанавливать дифференцированные ставки платы за загрязнение окружающей среды на основании базовых нормативов платы и коэффициентов, а также корректировать размеры платежей природопользователей с учетом освоения ими средств на проведение природоохранных мероприятий. Органы исполнительной власти субъектов Российской Федерации имеют право понижать размеры платы за загрязнение окружающей среды или освобождать от нее отдельные организации социально-культурной сферы, а также организации, финансируемые из федерального бюджета.

Так как базовые нормативы платы за загрязнение окружающей среды были установлены достаточно давно (еще в 1992 г.), начиная с 1993 г. применяется их ежегодная индексация исходя из темпов инфляции. Так, коэффициент индексации платы составлял в 1993 г. - 3, в 1998 г. - 48, в 1999 г. - 62 к базовой величине норматива платы за загрязнение, а в 2002 г. -1,18 к ставкам предшествующего года.

Плата за нормативные и сверхнормативные выбросы и сбросы вредных веществ, размещение отходов перечислялась предприятиями в размере 90% установленных сумм в целевые бюджетные экологические фонды (федеральный и субъектов Федерации) и в размере 10% - в доход федерального бюджета.

Сумма платы за нормативные выбросы и сбросы вредных веществ подлежит вычету при формировании налогооблагаемой прибыли организации. В отличие от них плата за сверхнормативные и сверхлимитные выбросы и сбросы уплачивается предприятиями за счет прибыли, остающейся у них после уплаты налога на прибыль. Таким образом, за сверхнормативные выбросы предприятие штрафуется не только более высокой (в 5 и 25 раз) ставкой, но и тем, что фактически с этих сумм должно еще заплатить налог на прибыль.

Разработал: доцент кафедры

Финансово-хозяйственной деятельности

Е.Г.Филимонова

«____»________________200___года

|

|

|

|

Дата добавления: 2014-01-15; Просмотров: 566; Нарушение авторских прав?; Мы поможем в написании вашей работы!