КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Я лекция

|

|

|

|

2 часа

ПЛАН:

1. Прибыль, виды, назначение

2. Производственная функция фирмы

3. Организационно-правовые формы фирмы

1. Прибыль, виды, назначение

В условиях рыночной экономики прибыль является основным показателем, характеризующим результаты деятельности предприятий. Стремление к получению большей прибыли ориентирует товаропроизводителей на расширение объемов производства и реализации продукции, снижение затрат. Основой прибыли является чистый доход, т.е. разница между суммой выручки от реализации и всеми издержками предприятия.

В современной экономической теории чаще всего прибыль рассматривают:

во-первых, как доход, полученный в результате производительного использования факторов производства – труда, земли, капитала и предпринимательства (экономический подход);

во-вторых, как вознаграждение предпринимателя за его деятельность в условиях несовершенной конкуренции, для которой характерны риск, неопределенность, банкротство (рисковый подход);

в-третьих, как вознаграждение за осуществление функций нововведений, внедрения достижений НТП и как результат – за услуги экономической власти общества (функциональный подход);

в-четвертых, как монополистический доход, который может быть результатом проявления фирмой-монополистом власти на рынке – на патенты, особые привилегии и возможность устанавливать высокие цены на свои товары.

Сущность прибыли наиболее полно проявляется в ее функциях: учетной, стимулирующей и распределительной.

Суть учетной функции прибыли состоит в том, что прибыль является важнейшим критерием эффективности предпринимательской деятельности фирмы. Основные показатели, раскрывающие эту функцию, – масса и норма прибыли (рентабельность).

Стимулирующая функция прибыли состоит в том, что она (прибыль) является мощным генератором экономики. Именно стремление к увеличению прибыли лежит в основе большинства нововведений. На величину прибыли влияют количество произведенной продукции, уровень производственных издержек, скорость оборота капитала, уровень производительности труда, уровень цен и некоторые другие факторы.

Суть распределительной функции прибыли состоит в том, что она служит: а) источником накопления и развития производства, б) источником потребления, материального поощрения работников. В рыночной экономике прибыль – основа развития предпринимательской фирмы.

В количественном отношении прибыль представляет собой разность между общей выручкой (общим доходом) и издержками, но если существуют два подхода к определению и измерению издержек, то и содержание понятия «прибыль» следует рассматривать в двух аспектах – бухгалтерском и экономическом.

Термин «прибыль» используется для обозначения разности между совокупным доходом и внешними издержками. Такая прибыль называется бухгалтерской, так как при ее расчете учитываются только внешние (денежные) платежи, отраженные в бухгалтерских документах. Поэтому бухгалтерская прибыль количественно не совпадает с экономической. Последняя меньше бухгалтерской на величину внутренних издержек, т.е. разница между бухгалтерской и экономической прибылью равна внутренним издержкам.

Частью внутренних издержек, как отмечалось, является нормальная прибыль. Она рассматривается как минимальное или нормальное вознаграждение предпринимателя.

2. Производственная функция фирмы

Не вызывает никакого сомнения, что для производства продукции необходимо взаимодействие всех факторов производства, и ни один из них в отдельности не способен произвести продукт и принести доход. В процессе производства факторы непрерывно взаимодействуют между собой, дополняют, а иногда и заменяют друг друга. Предпринимателя всегда интересует вопрос: каким будет выход продукции, если в процессе производства участвует заданное количество факторов производства.

Количественная взаимосвязь между вводимыми в производственный процесс фирмы факторами производства и итоговым выпуском продукции называется производственной функцией. На языке математики она может быть записана так: TQ = f(K, L), где TQ – совокупный выпуск (объем производства), К – капитал, L – труд.

Возможности максимизации объема выпуска продукции зависят также и от времени, которым располагает фирма, чтобы отреагировать на изменение рыночного спроса. Ранее были введены понятия долго- и краткосрочных периодов. Рассмотрим закономерности производственной функции в краткосрочном периоде. Для этого обратимся к таблице 1 и рисунку 3. Вначале предельный продукт (MP) имеет некоторую тенденцию к возрастанию – ведь два или три работника лучше обслужат станки, чем один рабочий. Но по мере увеличения найма работников (при неизменном станочном парке) предельный продукт начнет уменьшаться, так как все большее количество переменного фактора (труда) будет соединяться с неизменным количеством капитала. Наем работников будет продолжаться до определенного предела. Что же является этим пределом? Это сложившийся уровень рыночной цены труда, т.е. заработной платы.

Этот уровень и подскажет предпринимателю, что необходимо прекратить наем на том работнике, чей предельный продукт в денежном выражении равен заработной плате.

Предельный продукт в денежной форме (MRP) в условиях совершенной конкуренции определяется по формуле:

MRP = MPxP, где P – цена еденицы выпускаемой продукции,

MP – предельный продукт в физическом выражении.

В сущности, данный пример демонстрирует следующий принцип: предприниматель в рыночной экономике должен постоянно сравнивать свои предельные доходы (выгоды) и предельные издержки. Предельные издержки в данном случае – это заработная плата, которую выплачивает предприниматель, а предельные доходы – это предельный продукт в денежной форме, создаваемый каждой дополнительной единицей труда. Равновесие наступает, когда MRP = W, где W – заработная плата. В условиях совершенной конкуренции заработная плата, выплачиваемая фирмой наемному работнику, равна предельным издержкам на приобретение ресурса (MRC). Поэтому формулу можно записать и так: MRP = MRC.

Концепция предельного продукта помогает решить проблему минимальных издержек в долгосрочном периоде, когда два фактора являются переменными – и труд, и капитал. Как найти оптимальное сочетание оборудования и работников? Для этого необходимо сравнить физический объем предельного продукта труда с ценой труда, а физический объем предельного продукта оборудования (станка) с его ценой. Замещение одного фактора производства другим целесообразно проводить до тех пор, пока физический объем предельного продукта фактора производства не окажется пропорциональным цене этого фактора:

Рациональное экономическое поведение предполагает, что «дорогой» фактор производства будет замещаться «дешевым». Приведенное равенство показывает пределы этого замещения.

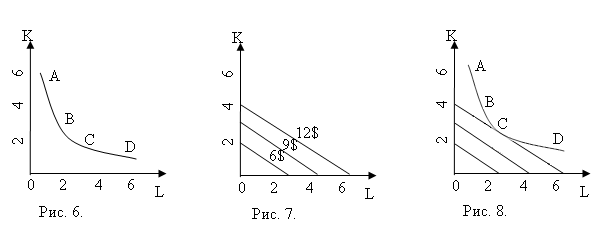

Приведем пример графического изображения производственной функции и закона замещения факторов производства. Предположим, что 100 единиц некоторой продукции можно произвести, используя различные сочетания труда и капитала, при заработной плате одного рабочего в 2 доллара и стоимости единицы капитала в 3 доллара. Запишем эти данные в таблице 4.

Таблица 4

Пример сочетания факторов в производственной функции

| Количество средств производства – К (капитал) | Количество рабочих – L (труд) | Затраты на капитал (долл.) | Затраты на труд (долл.) |

Любое сочетание факторов производства, например 6к и 1L, 3K и 2L, 2К и 3L, 1K и 6L обеспечит одинаковый физический объем продукции. Но какое сочетание будет самым дешевым для предпринимателя? Учитывая данные этой таблицы, на рис. 6 построим изокванту, т.е. кривую, показывающую все сочетания переменных ресурсов, которые могут быть использованы при выпуске данного объема продукции. Все точки этой кривой A, B, C, D показывают различное сочетание факторов производства для выпуска 100 единиц.

На рисунке 7 построим линии равных издержек, т.е. соединим точки на оси абсцисс и оси ординат, в которых затраты на факторы производства будут равными. Эти линии называются изокосты; они являются линиями бюджетного ограничения для предпринимателя.

Изокосты строятся следующим образом. Допустим, цена единицы капитала – 3 долл., а единицы труда – 2 долл. (см. таблицу 4). Если весь бюджет предпринимателя составляет 6 долларов, то, затратив все деньги на капитал, он сможет купить только 2 ед. этого фактора. Если же он затратит все деньги только на труд, то сможет приобрести 3 единицы труда. Эта линия – изокоста 6 долл. Каждая точка на этой линии показывает различные сочетания K и L, но общие расходы будут составлять одну и ту же величину – 6 долл. На рисунке 7 построили изокосты 6 долл., 9 долл., 12 долл. Теперь на рисунке 8 совместим кривую равного продукта с линиями равных издержек (т.е. изокванту с изокостами). В точке С, где кривая равного продукта касается (но не пересекает) одной из линий равных издержек, издержки производства будут минимальными.

Предпринимателя волнует не только вопрос минимизации издержек, но и вопрос максимизации прибыли. Поскольку с наименьшими издержками можно выпускать разное количество продукции, то возникает вопрос: какой объем продукции принесет максимальную прибыль? И какое сочетание факторов производства обеспечит максимальную прибыль?

Максимум прибыли фирма получает, если вовлекает в производство такое количество работников, какое обеспечивает равенство MPR (труда) и W. Эту величину можно обозначить и как PL (цена труда). Тот же принцип сохраняется при вовлечении в производство дополнительных единиц капитала, т.е. MRP (капитала) = PC, где символ PC обозначает цену капитала. Итак, максимум прибыли будет обеспечиваться при условии:

.

.

В этом уравнении выражается следующая закономерность: включая в производство дополнительное количество земли или труда, закупая машины оборудование, сырье, предприниматель для максимизации прибыли должен придерживаться следующего правила: доход от предельного продукта, получаемого за счет дополнительного вложения какого-либо фактора производства, должен равняться рыночной цене этого фактора. Это положение верно только при условии взаимозаменяемости факторов производства.

3. Организационно-правовые формы фирмы

В отличие от теории потребления в теории производства рассматриваются не потребители, а субъекты производства, хозяйствования. Они ведут хозяйственную деятельность, т.е. используют ресурсы, осуществляют выпуск продукции или оказывают услуги. К ним применяются термины «предприятие», «производитель», «фирма». Следует различать, какой смысл вкладывается в термин «предприятие» в каждом конкретном случае. В узком понимании имеются в виду отдельный завод, фабрика, сельскохозяйственная организация или организация сферы услуг, имеющие законченный производственный цикл и выход на рынок. Предприятие в широком понимании – это фирма, состоящая из одного или нескольких заводов или других единиц, собственник или собственники которой являются организациями хозяйственной деятельности, самостоятельными рыночными субъектами, подчиняющимися единой цели. Отрасль представляет собой совокупность фирм или предприятий, выпускающих однотипную продукцию (машиностроение, электроника, пищевая промышленность, розничная торговля, банковское дело и др.).

Хозяйствующие субъекты делятся на коммерческие и некоммерческие. Первые работают ради прибыли, их деятельность связана с коммерческим риском и самоокупаемостью, свободой предпринимательства и частной собственностью. Вторые создаются ради удовлетворения общественных потребностей и часто являются неприбыльными, финансируемыми за счет госбюджета или каких-либо фондов.

Виды предприятий можно классифицировать по разным признакам.

По формам собственности выделяют: частные, государственные, иностранные.

По сфере деятельностиразличают предприятия: промышленные, сельскохозяйственные, торговые, транспортные, строительные и др.

В зависимости от размера делятся: на малые, средние и крупные. Каждый из видов предприятий имеет свои преимущества и недостатки. Преимуществом крупных предприятий являются относительно низкие затраты на единицу продукции, возможность координации связи с поставщиками, посредниками, банками, потребителями. Крупные предприятия более устойчивы, пользуются поддержкой государства, обладают средствами для финансирования модернизации. Но одновременно крупные предприятия имеют повышенные организационные сложности в открытии фирмы, их отличают бюрократизм в управлении, стремление избежать нововведений, недостаточная гибкость в реагировании на изменения рынка. Преимуществами малых фирм являются гибкое реагирование на изменения потребностей, цен ресурсов и других параметров рынка, их легче открыть и закрыть, они практически лишены консерватизма и бюрократических сложностей управления. Минусами малого бизнеса являются относительно высокие затраты ресурсов на единицу продукта, недостаточность средств для финансирования, неустойчивость. В современной рыночной экономике малые предприятия часто недолговечны, четырем из пяти редко удается просуществовать более пяти лет.

По организационно-правовым формам делятся на: единоналичное владение, партнерство, корпорация, (акционерное общество).

Предприятие выполняет следующие функции:

1. Производство продукции и оказание услуг, удовлетворяющих индивидуальные и общественные потребности.

2. Максимизация прибыли – на основе поиска эффективных решений рационального сочетания факторов производства, повышения качественных характеристик выпускаемой продукции и оказанных услуг. Максимизация прибыли является долгосрочной целью предприятия.

Характерные черты предприятия:

1. Организационное и технико-экономическое единство, обусловленное разделением и кооперацией труда.

2. Экономическая обособленность и самостоятельность, которые проявляются в:

а) обособленности ресурсов предприятия;

б) ответственности за результаты производства;

в) возмещении затрат по осуществлению хозяйственной деятельности за счёт собственных средств;

г) локализации цели хозяйствования.

Хотя в каждой стране существует свое законодательство, типичными организационно-правовыми формами предпринимательской деятельности в мировой практике являются: полное товарищество, товарищество (общество) с ограниченной ответственностью, коммандитное товарищество, акционерное общество.

Полное товарищество. Полное товарищество представляет собой форму организации предприятия, основанную на личном участии собственников в его управлении. Для полного товарищества характерны следующие черты:

неограниченная ответственность по обязательствам товарищества всех его членов;

совместная собственность членов;

неустойчивость организационной структуры.

Товарищество с ограниченной ответственностью. Товарищество с ограниченной ответственностью (ТОО) — это такая форма организации предприятия, при которой его участники вносят определенный паевой взнос в уставный капитал и несут ограниченную ответственность в пределах своих вкладов. Основными чертами товарищества с ограниченной ответственностью являются:

ответственность по своим обязательствам всем имуществом, вкладчики же несут ответственность только в пределах взноса;

статус юридического лица;

регулирование деятельности со стороны государства, как правило, по соответствующим нормам акционерного законодательства.

Однако данный тип товарищества имеет некоторые особенности по сравнению с акционерным обществом. В отличие от акционерных обществ в ТОО создается паевой капитал. Предприятия (фирмы) в форме ТОО — в основном мелкие и средние организации, а следовательно, более мобильные, чем акционерные общества. В различных странах минимальный размер капитала для организации ТОО обычно меньше, чем для акционерных обществ. В отличие от акций паевые свидетельства ТОО не являются ценными бумагами (не обращаются на рынке). Публичной подписки в ТОО, как правило, не производится. В некоторых странах (например, в Англии) пай не может дробиться и принадлежит только одному лицу. В товариществах данного типа при определенных условиях пайщик обязан вносить дополнительные средства в капитал фирмы. И наконец, как правило, структура органов управления ТОО проще, чем в акционерном обществе. Например, в России она может быть двухзвенной: общее собрание членов — дирекция (правление).

Функции управления в ТОО разделены между общим собранием и дирекцией. Количество голосов участников на собрании определяется пропорционально размеру их долей в паевом капитале. Решения по тем или иным вопросам принимаются простым большинством голосов. Дирекция осуществляет оперативное руководство ТОО.

Таким образом, товарищество с ограниченной ответственностью в качестве организационной формы предпринимательства дает возможность ограничить риск величиной взноса в паевой капитал. Оно требует меньшего капитала для ведения дела, отличается простой системой отчетности. ТОО — оптимальная форма организации для семейных объединений.

Коммандитное товарищество. Коммандитное товарищество представляет собой форму организации предприятия, в которой сочетается ограниченная и неограниченная ответственность.

В коммандитном товариществе есть два типа участников — коммандитисты, которые отвечают по обязательствам товарищества только в пределах своих взносов, и полные товарищи, отвечающие всем имуществом. Характер взаимоотношения участников товарищества определяется договором.

Акционерное общество

Акционерное общество как организационно-правовая форма предпринимательства в мировой практике является преобладающей. Возникнув как отдельное явление еще в конце XVII в., акционерная форма получила широкое распространение в развитой рыночной экономике.

Понятие акционерного общества. Акционерное общество — форма предприятия, средства которого образуются путем объединения вкладов через выпуск и продажу акций. Члены (акционеры) акционерного общества несут ответственность, ограниченную их вкладами.

Основные черты акционерного общества:

статус юридического лица;

ответственность по обязательствам всем имуществом;

обособление имущества акционерного общества от имущества отдельных акционеров;

наличие уставного капитала, разделенного на определенное число акций.

Управление акционерным обществом имеет двух- и трехзвенную структуру. Двухзвенная структура включает общее собрание акционеров и правление (исполнительная дирекция). При трехзвенной структуре к ним прибавляется наблюдательный совет.

На общем собрании акционеров реализуется право членов акционерного общества управлять предприятием. Количество голо-

сов акционера на общем собрании определяется количеством принадлежащих ему акций.

Собрание акционеров решает такие вопросы, как определение генеральной линии развития общества; изменение Устава; создание филиалов и дочерних предприятий; утверждение результатов деятельности общества, избрание правления. Правомочность общего собрания в разных странах различна: например, в Германии решение может быть принято, если на собрании присутствует даже 1 акционер, во Франции для принятия решения необходимо присутствие на собрании акционеров, обладающих 25% акций с правом голоса. Но наиболее важные решения принимаются 3/4 голосов участвующих в собрании. Собрание акционеров созывается не реже одного раза в год.

Правление осуществляет руководство текущей деятельностью общества. Наблюдательный совет является органом, контролирующим деятельность правления.

Учредителями акционерного общества могут быть как юридические, так и физические лица. Они заключают договор о правах и обязанностях учредителей. Для регистрации общества разрабатывается Устав. После регистрации акционерное общество приобретает права юридического лица и может начать выпуск своих акций.

Акции, их виды. Акционерное общество имеет уставный капитал, который представляет собой определенную сумму денег, состоящую из взносов акционеров за членство в акционерном обществе. Размер уставного капитала определяется учредителями АО. Акционерное общество несет ответственность не только за уставный капитал, но и за все имущество. Имущество акционерного общества может быть больше или меньше уставного капитала.

Уставный капитал образуется двумя путями: через публичную подписку на акции и через распределение акций среди учредителей. В первом случае образуется открытое акционерное общество, во втором — закрытое. В настоящее время наибольшее распространение получили закрытые акционерные общества.

Акция — это ценная бумага, удостоверяющая участие в акционерном обществе и позволяющая получать долю в его прибыли. Доход на акцию называется дивидендом.

Цена, по которой продаются и покупаются акции, называется курсом акций. Так как владелец денег может либо купить акции, либо вложить их в банк, он всегда сопоставляет дивиденд с уровнем банковского процента. Поэтому курс акций зависит от величины дивиденда и уровня банковского процента.

Курс акций зависит также от спроса и предложения акций. В связи с этим различаются номинальная и действительная стоимость (курс) акций. В некоторых странах акционерным законодательством определяется минимальная номинальная стоимость акции.

С курсом акций связана и учредительская прибыль, которую получают учредители акционерного общества. Учредительская прибыль есть разница между курсовой стоимостью акций и величиной капитала, действительно вложенного в акционерное предприятие.

Акции могут быть различных видов. Основные из них — именные акции и акции на предъявителя, простые и привилегированные акции.

По порядку определения размеров и выплаты дивидендов акции подразделяются на простые и привилегированные.

Простые акции позволяют их владельцам получать дивиденд в зависимости от результатов деятельности акционерного общества и голосовать на общем собрании акционеров.

Привилегированные акции отличаются от простых тем, что дивиденд по ним представляет заранее фиксированную сумму, а свое название «привилегированные» они получили потому, что в случае ликвидации акционерного общества выплата определенных сумм в первую очередь делается по этим акциям. Однако владельцы этих акций не имеют права голоса на общем собрании акционеров.

Количество акций, позволяющее управлять (контролировать) акционерным обществом, называется контрольным пакетом акций. Теоретически контрольный пакет составляет 50% выпущенных акций плюс одна акция. На практике достаточно иметь 5— 10% (а иногда и меньше) количества акций, чтобы управлять делами акционерного общества, ибо акционерный капитал может рассредоточиваться среди множества мелких держателей акций, которые не имеют права голоса на общих собраниях акционеров.

Облигация — это ценная бумага, дающая ее владельцу право на получение фиксированного процента (в этом они похожи на привилегированные акции). В последнее время в мировой практике получили распространение так называемые конвертируемые облигации, которые могут быть обменены на акции.

|

|

|

|

|

Дата добавления: 2014-01-15; Просмотров: 340; Нарушение авторских прав?; Мы поможем в написании вашей работы!