КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Смета затрат на производство и порядок ее разработки

|

|

|

|

Сущность и классификация расходов.

В экономической литературе и нормативных документах часто применяются такие термины, как «издержки», «затраты», «расходы». Внимательное ознакомление с сущностью перечисленных выше терминов позволяет сделать вывод о том, что в своей основе все эти понятия означают одно и то же – затраты предприятия, связанные с выполнением определенных операций. Термин «издержки» применяется, как правило, в экономической теории. Это суммарные жертвы предприятия, связанные с выполнением определенных операций. Они включают в себя как явные (бухгалтерские, расчетные), так и вмененные (альтернативные) издержки. Явные (расчетные) издержки – это выраженные в денежной форме фактические затраты, обусловленные приобретением и расходованием разных видов экономических ресурсов в процессе производства и обращения продукции, товаров или услуг. Альтернативные (вмененные) издержки означают упущенную выгоду предприятия, которую оно получило бы при выборе производства альтернативного товара, по альтернативной цене, на альтернативном рынке и т.д. Под затратами будем понимать явные (фактические, расчетные) издержки предприятия, а под расходами уменьшение средств предприятия или увеличение его долговых обязательств в процессе хозяйственной деятельности. Расходы означают факт использования сырья, материалов, услуг. Лишь в момент реализации предприятие признает свои доходы и связанную с ним часть затрат – расходы. На такое понимание вышеуказанных терминов нас ориентирует стандарт 18 МСФО «Выручка», а также отечественные ПБУ 9/99 «Доходы организации» и 10/99 «Расходы организации». В соответствии с указанными документами расходы, как правило, принимают форму оттока или уменьшения актива. Расходы признаются в отчете о прибылях и убытках на основании непосредственной связи между понесенными затратами и поступлениями по определенным статьям дохода. Такой подход называется соответствием расходов и доходов. Исходя из этого в бухгалтерском учете все доходы должны соотноситься с затратами на их получение, называемыми расходами.

| Расходы организации | |||

| По обычным видам деятельности | Прочие расходы | ||

| Расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров, расходы, осуществление которых связано с выполнением работ, оказанием услуг. Группировка по элементам: материальные затраты; затраты на оплату труда; отчисления на социальные нужды; амортизация; | Выбытие активов, связанное с: предоставлением за плату во временное пользование (владение) активов организации предоставлением за плату прав, возникающих из патентов и других видов интеллектуальной собственности участием в уставных капиталах других организаций с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств, товаров, продукции; оплатой услуг, оказываемых кредитными организациями; проценты, уплачиваемые организацией за предоставление кредитов, займов; | штрафы, пени, неустойки за нарушение условий договоров; возмещение причиненных организацией убытков; убытки прошлых лет; суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания; курсовые разницы; перечисление средств, связанных с благотворительной деятельностью; на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно – просветительского характера и иных аналогичных мероприятий; | Расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.); Потери от вынужденной остановки производства; Расходы, связанные с предотвращением или ликвидацией последствий стихийных бедствий; |

Все затраты орг-ции связанные с пр-вом и реализацией продукции отражаются в обобщенном документе «Смета затрат на пр-во и реализацию продукцию».

Смета затрат позволяет определить себест-ть реализованной продукции, прибыль от реализации, материалоемкость, трудоемкость и фондоемкость пр-ва, а также позволяет планировать потребность в оборотных ср-вах орг. Смета разрабатывается на год с поквартальной разбивкой.

Пример разработки сметы затрат.

| Наименование показателей | Всего за год | 4 квартал |

| Мат.расходы | ||

| Расходы на оплату труда | ||

| Отчисления на соц.нужды | ||

| Амортизационные отчисления | ||

| Прочие расходы | ||

| Итого затрат на пр-во | ||

| Расходы не пр-венные счета | -520 | -120 |

| Изменение остатков незав.пр-ва(обр.знак) | ||

| Произв.себест-ть тов.пр-кции | ||

| Коммерческие расходы | ||

| Полная себест-ть тов.пр. |

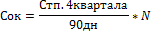

ОР-объем реализации,

Он-остатки на нач,

ТП-тов.пр-кция,

Ок-остатки на кон.

Себестоимость (см.выше)

N-норма запасов дня

Если остатки нереализованной пр-кции на начало и конец периода составляет 600т.р., а норма запасов дня 10 дней, тогда получим Сок=11746/90*10=1305, а себестоимость реализованной пр-кции Стп=600+52164-1305=51459 т.р.

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 482; Нарушение авторских прав?; Мы поможем в написании вашей работы!