КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Абсолютные показатели и коэффициенты финансовой устойчивости

|

|

|

|

СУЗ Min-MAX

СУЗ с фиксированным интервалов времени между заказами

СУЗ с фиксированным интервалов времени между заказами

Задачи №1

| Батон белый | пн | вт | ср | чт | пт | сб | вс | Z | V | Т об |

| Продажи (шт) | ||||||||||

| Остаток на складе (шт) | ||||||||||

| Конъяк | пн | вт | ср | чт | пт | сб | вс | |||

| Продажи (шт) | ||||||||||

| Остаток на складе (шт) | ||||||||||

| Виски | пн | вт | ср | чт | пт | сб | вс | |||

| Продажи (шт) | ||||||||||

| Остаток на складе (шт) | ||||||||||

| Водка | пн | вт | ср | чт | пт | сб | вс | |||

| Продажи (шт) | ||||||||||

| Остаток на складе (шт) | ||||||||||

| Текила | пн | вт | ср | чт | пт | сб | вс | |||

| Продажи (шт) | ||||||||||

| Остаток на складе (шт) |

Задача №2

| Товар 1 | Товар 2 | Товар 3 | Товар 4 | Товар 5 | |

| OF | 0,5 | ||||

| L | |||||

| f | 1,5 | 1,8 | 1,5 | ||

| Норма обоачиваемости: |

| I – const q-расчетная ТЗ = 100 шт. Страх.З.=30 шт. I=15 дней | продажи | Шт/день | Время (дн) | |

| Янвварь | ||||

| Февраль | ||||

| Март | ||||

| Апрель | ||||

| Май |

МЖЗ=СТРАХ+Sd(t+I)

РЗ=МЖЗ-ТЗ

| месяц | МЖЗ | Дата заказа | Запас на момент заказа | Размер заказа | Дата поставки | Запас до момента поставки | Запас после поставки |

| ТЗ = 100 шт. Страх.З.=30 шт. I=15 дней | продажи | Шт/день | Время (дн) | |

| Янвварь | ||||

| Февраль | ||||

| Март | ||||

| Апрель | ||||

| Май |

МЖЗ=СТРАХ+Sd(t+I)

Порог.З=Страх+Sd*t

| месяц | МЖЗ | Дата заказа | Запас на момент заказа | Размер заказа | Дата поставки | Запас до момента поставки | Запас после поставки |

| ТЗ = 100 шт. Страх.З.=30 шт. I=15 дней | продажи | Шт/день | Время (дн) | |

| Янвварь | ||||

| Февраль | ||||

| Март | ||||

| Апрель | ||||

| Май |

МЖЗ=СТРАХ+Sd(t+I)

Порог.З=Страх+Sd*(t+T/2)

| месяц | МЖЗ | Дата заказа | Запас на момент заказа | Размер заказа | Дата поставки | Запас до момента поставки | Запас после поставки |

1) абсолютная устойчивость финансового состояния, которая задается следующим неравенством:

Ез< Ее (97)

где Ез - сумма запасов и затрат предприятия (итог раздела II актива баланса);

Ее - собственные оборотные средства предприятия.

Данное соотношение показывает, что все запасы полностью покрываются собственными оборотными средствами, т.е. предприятие совершенно не зависит от внешних кредиторов. Такая ситуация в реальной жизни встречается крайне редко. Ее также нельзя рассматривать как идеальную, так как она означает, что руководство предприятия не умеет, не хочет или не имеет возможности использовать внешние источники средств для основной деятельности.

2) нормальная устойчивость финансового состояния предприятия:

Ее<Ез<Ео (98)

где Ео - нормальные источники формирования запасов, величина которых рассчитывается как сумма собственных оборотных средств, ссуд банка, займов, используемых для покрытия запасов, и кредиторской задолженности по товарным операциям, т. е. показатель Ео равен величине основных источников формирования запасов и затрат, увеличенной на сумму кредиторской задолженности.

Приведенное соотношение соответствует положению, когда предприятие для покрытия запасов и затрат успешно использует различные источники средств, как собственные, так и привлеченные.

Такое соотношение также гарантирует платежеспособность предприятия.

3) неустойчивое финансовое состояние, которое сопряжено с нарушением платежеспособности и при котором предприятие для покрытия части своих запасов вынуждено привлекать дополнительные источники, ослабляющие финансовую напряженность, и не являющиеся в известном смысле «нормальными», т.е. обоснованными. Они включают в себя временно свободные собственные средства, такие, как фонды экономического стимулирования, финансовые резервы и т. д., привлеченные средства (превышение нормальной кредиторской задолженности над дебиторской) и кредиты банков на временное пополнение оборотных средств и прочие заемные средства. Тем не менее при этом сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств и увеличения собственных оборотных средств. Такое состояние выражается следующей формулой:

Ез>Ео (99)

Финансовая неустойчивость считается нормальной (допустимой), если величина привлекаемых для формирования запасов и затрат краткосрочных кредитов и заемных средств не превышает суммарной стоимости производственных запасов и готовой продукции (наиболее ликвидной части запасов и затрат), т. е. выполняются следующие условия:

Zl + Z4> Кt - [+ Е] (100)

Z2 +Z3<Et, (101)

где Z1 - производственные запасы;

Z2 - незавершенное производство;

Z3 - расходы будущих периодов;

Z4 - готовая продукция;

(kt - [+e]) - часть краткосрочных кредитов и заемных средств, участвующая в формировании запасов и затрат.

(+E-E-Z)

Если условия не выполняются, то финансовая неустойчивость является нормальной и отражает тенденцию к существенному ухудшению финансового состояния предприятия.

4) кризисное, или критическое финансовое состояние, которое характеризуется ситуацией, при которой предприятие находится на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность предприятия не покрывают даже его кредиторской задолженности и просроченных ссуд.

В двух последних случаях (неустойчивого и кризисного финансового положения) устойчивость может быть восстановлена оптимизацией структуры пассивов, а также путем обоснованного снижения уровня запасов и затрат.

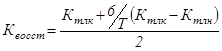

При неудовлетворительной структуре баланса для проверки реальной возможности у предприятия восстановить свою платежеспособность рассчитывается коэффициент восстановления платежеспособности сроком на 6 месяцев следующим образом:

(161)

(161)

где Ктлк, Ктлн - фактическое значение коэффициента текущей ликвидности на конец и начало отчетного периода;

6 – период восстановления платежеспособности в месяцах;

Т – отчетный период в месяцах;

2 – нормативное значение коэффициента текущей ликвидности.

Если коэффициент восстановления меньше 1, то это свидетельствует о том, что у предприятия в ближайшие 6 месяцев нет реальной возможности восстановить платежеспособность.

Если значение коэффициента восстановления больше 1, то это означает наличие реальной возможности у предприятия восстановить свою платежеспособность и может быть принято решение об отложении признания структуры баланса неудовлетворительной, а предприятия – платежеспособным на срок до 6 месяцев.

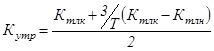

При удовлетворительной структуре баланса (Ктлк> 2 и Кобесп. собствен. средствами > 0,1) для проверки устойчивости финансового положения рассчитывается коэффициент утраты платежеспособности на срок 3 месяца следующим образом:

(162)

(162)

где 3 – отчетный период в месяцах.

Значение коэффициента утраты платежеспособности больше 1 означает наличие у предприятия реальной возможности не утратить платежеспособности в течение ближайших 3 месяцев.

Если коэффициент утраты менее 1, то это свидетельствует о том, что у предприятия в ближайшие 3 месяца имеется возможность утратить платежеспособность.

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 1091; Нарушение авторских прав?; Мы поможем в написании вашей работы!