КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Хеджер - страховка против падения

|

|

|

|

Короткий фьючерс.

Доход.

Спекулятор - продажа фьючерсов.

Длинный фьючерс.

Риск: Риск практически неограничен. Максимальный убыток - при падении фьючерса до нулевой отметки. Прибыль: Размер прибыли неограничен, так как цены на фьючерсы могут подниматься до любой отметки.

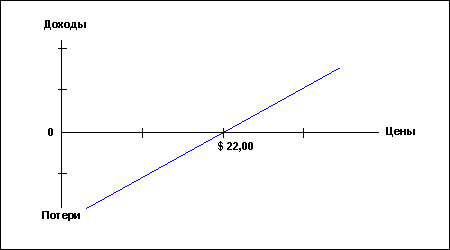

Рассмотрим это на другом примере, когда спекулятор предполагает падение цен. В данном случае спекулятор должен продать фьючерс по высокой цене на тот момент времени и за тем купить его по низкой цене. Такая процедура не типична для розничной торговли и в связи с этим нуждается в объяснении.

Существует два способа получения прибыли, один из них - приобрести по низкой цене и за тем продать по высокой цене. Например, Вы можете купить дом по цене 80,000 фунтов стерлингов и в последствии продать его за 100,000 фунтов стерлингов, получив при этом прибыль в 20,000 фунтов стерлингов. На фьючерсном рынке проделывается такая же процедура. Если Вы считаете. Что цены на рынке недвижимости будут падать, то Вы можете продать дом по цене 100,000 фунтов стерлингов и купить его обратно за 80,000 фунтов стерлингов, получив прибыль в 20,000 фунтов стерлингов. По сравнению с рынком недвижимости, на фьючерсном рынке такие манипуляции производятся значительно проще.

Допустим, что спекулятор предполагает падение цен на рынке нефти.

1 июля.

Действие - продажа фьючерсного контракта на нефть на 1 сентября по цене $22.

14 июля.

Действие - покупка фьючерса на нефть на 1 сентября по цене $20.

К 14 июля фьючерсы на нефть упали в цене и спекулятор "приобрел обратно" фьючерс короткой позиции, погашая этим свои обязательства на поставку. Прибыль вычисляется по следующей формуле:

Изменение тика = ($22 - $20) / 0,01 = 200

(Тик - 1цент или 1/100 доллара)

Количество тиков * Цена тика * Количество контрактов

Риск: Неограничен. Доход: Ограничен, но велик. Фьючерс может опуститься только до нулевой отметки.

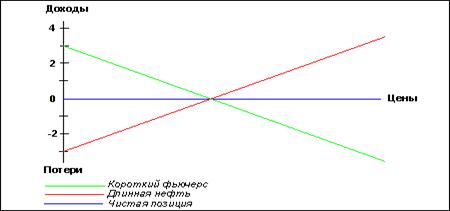

Хеджеры используют фьючерсы с целью уменьшить степень риска, существующего в розничной торговле.

|

Например, доходы нефтепроизводителя зависят от цены на нефть, которые могут как расти, так и падать. Следующий график отражает зависимость нефтепроизводителя от цен на свою продукцию. При росте цен происходит рост прибыли, и соответственно при падении цен падает уровень дохода. Такая позиция называется длинной.

Снизить степень риска в случае падения цен можно, осуществляя продажу фьючерсов и тем самым, взяв на себя обязательства доставить продукцию к какому-то сроку в будущем по цене установленной в момент продажи фьючерсов. Таким образом, нефтепроизводитель может установить цены на свою продукцию заранее. Если фьючерсные контракты продаются с целью избежания риска на розничном рынке, то такие фьючерсы носят название короткого хеджирования.

Теория фьючерсного хеджирования основана на компенсировании убытков на розничном рынке.

Например, нефтепроизводитель сможет поставить к июлю 100.000 баррель нефти, но ожидает падение цен на свою продукцию. 1 мая розничная цена составила $22 за баррель, а цена фьючерсного контракта на июль составляет $23.

1 мая

Действие - продажа 100* фьючерсных контрактов на нефть по цене $23 на июль.

* 100 - так как каждый контракт представляет 1000 баррелей, а хеджируются 100.000 баррелей.

Теперь нефтепроизводитель находится на рынке в длинной позиции (100.000 баррелей на поставку в июле). Его короткая позиция составляет 100.000 баррелей.

К середине июля цены на нефть упали до $18 за баррель, а фьючерс на июль упал в своей стоимости до $19. Нефтепроизводитель смог продать свою продукцию по цене $18 и купил свои фьючерсные контракты по цене $19.

15 июня

Действие - покупка 100 фьючерсных контрактов на нефть по цене $19 на июль

Доход от операций с фьючерсами должен, если он правильно продуман, компенсировать производителю падение цен на рынке. Проверим целесообразность действий с фьючерсами в нашем примере, подсчитав доход от фьючерсов и потери на нефтяном рынке.

Доход от фьючерсов.

Количество тиков * Цена тика * Количество контрактов

(23,00 - 19,00) / 0,01 * $10 * 100 = $400.000

Потери на розничном рынке.

18,00 - 22,00 * 100.000 = $400.000

|

Как мы видим, доходы и потери компенсируют друг друга. Графически это может быть изображено так:

В приведенном выше примере приводятся немного нереалистичные данные. Обычно цены на фьючерсы и розничные цены не изменяются пропорционально друг другу, что будет рассмотрено позднее.

В данном примере мы рассматривали, как может быть использовано короткое хеджирование для страхования в случае снижения цен.

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 317; Нарушение авторских прав?; Мы поможем в написании вашей работы!