КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Экологические и экономические задачи современного лесоустройства

|

|

|

|

Налогообложение физических лиц, осуществляющих уплату единого налога по заявительному принципу, без открытия статуса индивидуального предпринимателя. Сбор за осуществление ремесленной деятельности. Сбор за осуществление деятельности по оказанию услуг в сфере агроэкотуризма.

НДС

ИП признаются плательщиками НДС при реализации товаров (работ, услуг), имущественных прав, если обороты по реализации товаров (работ, услуг), имущественных прав за три предшествующих последовательных календарных месяца превысили в совокупности 40000 евро по курсу НБ на последнее число последнего из таких месяцев. ИП имеет право уплачивать налог и не зависимо от оборота по реализации.

ИП признаются плательщиками НДС в течение 12 последовательных календарных месяцев начиная с месяца возникновения обязательства.

ИП признаются также плательщиками НДС при ввозе товаров на таможенную территорию РБ.

Налоговые декларации (расчеты) по НДС представляются налоговым органом ИП ежемесячно не позднее 20 числа месяца, следующего за отчетным месяцем. Платежи вносятся в бюджет ежемесячно не позднее 22 числа месяца, следующего за отчетным месяцем.

При осуществлении определенных видов деятельности физическое лицо может уплачивать единый налог без регистрации в качестве индивидуального предпринимателя.

оказание услуг по выращиванию сельскохозяйственной продукции;

оказание услуг по дроблению зерна;

выпас скота;

репетиторство (консультативные услуги по отдельным учебным предметам (предметам), учебным дисциплинам (дисциплинам), образовательным областям, темам, в том числе помощь в подготовке к централизованному тестированию);

чистка и уборка жилых помещений;

уход за взрослыми и детьми; услуги, выполняемые домашними работниками: стирка и глаженье постельного белья и других вещей; выгул домашних животных и уход за ними; закупка продуктов, приготовление пищи, мытье посуды; внесение платы из средств обслуживаемого лица за пользование жилым помещением и коммунальные услуги;

музыкальное обслуживание свадеб, юбилеев и прочих торжественных мероприятий; деятельность независимых актеров, конферансье, музыкантов; предоставление услуг тамадой; фотосъемка, изготовление фотографий;

реализация котят и щенков при условии содержания домашнего животного (кошки, собаки);

услуги по содержанию, уходу и дрессировке домашних животных, кроме сельскохозяйственных животных;

предоставление секретарских услуг и услуг по переводу;

предоставление услуг, оказываемых при помощи автоматов для измерения веса, роста;

ремонт и переделка трикотажных, меховых, швейных изделий и головных уборов.

Физические лица до начала осуществления этих видов деятельности подают в налоговый орган по месту жительства заявление с указанием видов деятельности, которые они предполагают осуществлять, а также периода осуществления деятельности и места осуществления деятельности.

Ставки единого налога установлены соответствующими решениями Минского городского и областных Советов депутатов в пределах базовых ставок, установленных в приложении к Особенной части Налогового кодекса Беларусь в белорусских рублях.

Ставки установлены в зависимости от:

- вида деятельности;

- населенного пункта, в котором осуществляется деятельность плательщиков (города, поселки, сельские населенные пункты и др.).

- места осуществления деятельности этих лиц в пределах населенного пункта (центр, окраина и т.п.);

- режима работы плательщиков единого налога (в одну смену, круглосуточно и т.п.);

- иных особенностей и условий осуществления деятельности.

Плательщиками сбора за осуществление ремесленной деятельности признаются физические лица, осуществляющие ремесленную деятельность.

К ремесленной деятельности относится не являющаяся предпринимательской деятельность физических лиц по изготовлению и реализации товаров, выполнению работ, оказанию услуг с применением ручного труда и инструмента, осуществляемая самостоятельно без привлечения иных физических лиц и направленная на удовлетворение бытовых потребностей граждан, которая включает в себя следующие виды деятельности:

1.1. изготовление и ремонт:

сельскохозяйственного, садово-огородного инструмента и его частей (косовищ, черенков, грабель, топорищ, лопат, мотыг, серпов, топоров, садовых ножниц, ручных пил и иных);

шорно-седельных изделий (хомутов, седелок, шлей, вожжей и других частей упряжи);

гужевых повозок и саней;

1.2. изготовление предметов и их частей для личных (бытовых) нужд граждан:

хозяйственной посуды и кухонного инвентаря (мелких приборов и принадлежностей для кухни, ручных кухонных приспособлений, используемых при обработке, приготовлении или сервировке блюд) из глины, дерева и прочих древесных материалов;

изделий из соломы, дикорастущих растений (лозы, камыша, липы и иных), за исключением мебели;

деревянных бочек, чанов, кадок и прочих бондарных изделий;

1.3. изготовление, установку и ремонт деревянных навесов, теплиц, беседок, ульев, клеток, домиков и иных помещений для содержания животных и птиц;

1.4. кузнечное дело (за исключением деятельности по изготовлению каминных решеток, лестниц, заборов);

1.5. изготовление изделий ручного вязания спицами, крючком;

1.6. изготовление изделий ручного ткачества, в лоскутной технике (из ткани, кожи или иных материалов);

1.7. кружевоплетение, макраме;

1.8. изготовление пряжи;

1.9. изготовление изделий ручной вышивки;

1.10. вышивку и плетение бисером;

1.11. художественную обработку дерева (резьба);

1.12. изготовление игрушек из ткани, кожи, соломы, глины и иных материалов;

1.13. изготовление валяной обуви, бурок, стелек;

1.14. переплетное дело;

1.15. изготовление свечей;

1.16. изготовление изделий кожгалантереи (перчаток, рукавиц, ремней) и женских украшений из кожи;

1.17. изготовление декоративных цветов и композиций;

1.18. изготовление из дерева фурнитуры для мебели (дверных ручек, деталей и предметов украшения мебели).

Плательщики в части доходов, полученных от осуществления ремесленной деятельности, освобождаются от подоходного налога с физических лиц и единого налога с индивидуальных предпринимателей и иных физических лиц.

При декларировании физическими лицами доходов, имущества и указании в качестве доходов, за счет которых были произведены расходы, доходов, полученных от осуществления ремесленной деятельности, в декларации отражаются фактически полученные доходы. При декларировании указанных доходов в размерах, превышающих стократный размер сбора за осуществление ремесленной деятельности в календарном году, доплачивается сбор в размере 10 процентов от суммы такого превышения.

Доплата сбора производится в месячный срок со дня вручения физическому лицу налоговым органом соответствующего налогового сообщения.

Ставка сбора за осуществление ремесленной деятельности (вне зависимости от количества осуществляемых видов этой деятельности) устанавливается в размере одной базовой величины в календарный год, определяемой на момент его уплаты.

Налоговым периодом сбора за осуществление ремесленной деятельности признается календарный год.

Уплата сбора за осуществление ремесленной деятельности производится до начала осуществления ремесленной деятельности. Уплата сбора за осуществление ремесленной деятельности за каждый последующий календарный год производится не позднее 28-го числа последнего месяца текущего календарного года, в котором осуществляется ремесленная деятельность.

Плательщиками сбора за осуществление деятельности по оказанию услуг в сфере агроэкотуризма признаются осуществляющие деятельность по оказанию услуг в сфере агроэкотуризма:

физические лица без государственной регистрации в качестве индивидуальных предпринимателей, постоянно проживающие в сельской местности, малых городских поселениях и ведущие личное подсобное хозяйство;

крестьянские (фермерские) хозяйства.

К деятельности по оказанию услуг в сфере агроэкотуризма относится не являющаяся предпринимательской деятельность физических лиц, крестьянских (фермерских) хозяйств по:

предоставлению жилых комнат для размещения агроэкотуристов, причем число таких комнат не должно превышать пяти. При оказании услуг в сфере агроэкотуризма с использованием более пяти комнат эта деятельность признается предпринимательской, должна осуществляться с учетом требований законодательства и с уплатой налогов, сборов (пошлин) в порядке, установленном настоящим Кодексом;

обеспечению агроэкотуристов питанием (преимущественно с использованием продукции собственного производства);

организации познавательных, спортивных и культурно-развлекательных экскурсий и программ;

предоставлению иных услуг, связанных с приемом, размещением, транспортным и иным обслуживанием агроэкотуристов.

Плательщики в части доходов, полученных от осуществления деятельности по оказанию услуг в сфере агроэкотуризма, освобождаются от уплаты налогов, сборов (пошлин).

Ставка сбора (вне зависимости от количества осуществляемых видов деятельности по оказанию услуг в сфере агроэкотуризма) устанавливается в размере одной базовой величины в календарный год, определяемой на момент его уплаты.

Налоговым периодом сбора признается календарный год.

Уплата сбора производится до начала осуществления деятельности по оказанию услуг в сфере агроэкотуризма. Уплата сбора за каждый последующий календарный год производится не позднее 28-го числа последнего месяца текущего календарного года, в котором осуществляется деятельность по оказанию услуг в сфере агроэкотуризма.

Ст. 1 ЛК предусматривает устойчивое управление лесами, сохранение биоразнообразия лесов, повышение их потенциала. Требования устойчивого развития (управления) заключаются в обеспечении гармонии между людьми, обществом и природой.

Эту же проблему необходимо решать при проектировании и реализации освоения лесов, в основах такого освоения заложены следующие принципы:

- многоцелевого использования лесов

- рациональное использование

- непрерывное

- неистощительное

Для удовлетворения потребностей общества в лесах и лесных ресурсах.

- использование лесов с учётом их глобального экологического значения

- платность использования лесов

- недопустимость использования лесов органами государственной власти и местного самоуправления для собственных нужд

Соблюдение этих принципов отражает экономические и экологические задачи современного лесоустройства.

Каждый принцип, отражая экологические и экономические аспекты, обеспечивает устойчивое управление освоения лесов.

Экологические задачи: сохранение окружающей среды, использование воспроизводимых лесных ресурсов на принципах их неистощительности и сохранение для будущих поколений, включая биологическое разнообразие.

Экономические задачи: необходимость интенсивного использования ресурсов, т.е. при максимальных объёмах использования, ресурсы должны оставаться хотя бы на прежнем уровне, следовательно, важнейшей задачей при этом является ввод хозяйственной деятельности и лесопользования в пределы ёмкости экосистемы.

В условиях социалистического хозяйствования эту проблему успешно решали при использовании древесины. На это и был нацелен метод лесоустройства по классам возраста. Однако, для соблюдения названных принципов в рекреационных лесах он непригоден. Поэтому необходимость экологизации рекреационного пользования потребовала создать новый метод лесоустройства.

Тема: Сущность рекреационного лесоустройства на экосистемой основе (экосистемный метод)

Подробно см. зелёную методичку стр.9-14, методичка №2739 – терминологический словарь стр.24 и дальше, отдельно стр.28, 29.

Основные признаки метода: отличия в методе инвентаризации – в инвентаризации реализуется комплексный системный подход в оценке природных и антропогенных факторов (см. рис. 2.1 в зелёной методичке)

Лекция №5

Тема: Лесоводственно-технические формы лесного хозяйства

(прочитать самостоятельно стр.46-51, Бугаев)

Для рекреационных лесов форму хозяйствования по товарности заменить на целевое назначение, т.е. рекреационная форма хозяйствования.

Тема: Спелость леса. Основные виды спелости

Под спелостью леса принимается предельный возраст насаждения, когда лес в наибольшей степени удовлетворяет потребности по своему назначению (в эксплуатационных лесах – в древесине, в защитных – в целом комплексе полезных продуктов и полезных функций, и это зависит от категорий защитных лесов, выполняющих средообразующие, природоохранные, защитные и социальные функции).

Спелость леса не приурочена к определённому году, она наступает в течение какого-то класса возраста.

Если ошибиться в определении возраста спелости на какой-то ресурс, то хозяйство будет вестись неправильно, использование – ошибочно.

Основные виды спелости:

1. Естественная – предельный возраст насаждения (или отдельного дерева – при выборочных формах хозяйства), после которого прекращается их жизненные функции. Для насаждения это ещё означает тот период, когда текущий отпад начинает превышать текущий прирост по запасу.

Примеры: у сосны и лиственницы – 200-300 лет,

сосна Аристотеля (крючковатая) – Северная Америка, h=8м, d=10м, в 1969г. – 7000 лет,

ель и кедр сибирский, дуб семенной – 400-500,

берёза – 120-130,

осина – 50-60,

липа – 200-300,

можжевельник, фисташка туполистная – до 1500 лет.

2. Возобновительная:

- семенная – возраст, начиная с которого происходит нормальное плодоношение породы

- порослевая – максимальный возраст, после которого насаждение теряет порослевую способность после рубки. Считается, что если 90% пней и более дают поросль, то порослевая способность сохранена.

3. Количественная – возраст, при котором наблюдается максимальный средний прирост по запасу общей массы древесины.

4. Техническая – возраст, при котором наблюдается максимальный средний прирост ведущего сортимента.

Количественная и техническая спелость ориентированны на древесину как ресурс. Естественная и возобновительная – не ориентированны, а определяют лишь состояние самого леса как цели хозяйства.

Лекция №6

Тема: Возраст и оборот рубки

Возраст рубки – минимальный возраст насаждений, с которого насаждение может быть назначено в рубку, достигнув возраста той или иной спелости.

Возраст рубки, кроме того, необходим для распределения насаждений по группам возраста.

Это понятие было введено с 1936г., до этого было понятие «оборот рубки».

Оборот рубки – возраст, в течении которого рубкой будет пройден весь лесной массив и, возвращаясь к тому участку, с которого начали рубку, найдём там опять спелый лес.

Возраст рубки выражается классом возраста.

Смысловая формула оборота рубки: U = а ± в,

где а – возраст спелости (рубки)

в – период возобновления

«–» (минус) когда предварительное возобновление под пологом

Для определения возраста рубки берётся возраст спелости леса.

естественная спелость защитные леса

естественная спелость защитные леса

техническая спелость возраст рубки

техническая спелость возраст рубки

эксплуатационные леса

возобновительная спелость

возобновительная спелость

количественная спелость

количественная спелость

Возраст рубки не должен быть ниже количественной и выше естественной спелости. Он зависит от целевого назначения лесов и географических условий, в которых произрастает лес, а также от экологических факторов.

В эксплуатационных лесах за основу берётся техническая спелость, в защитных – естественная.

Если форма хозяйства низкоствольная, то возобновительная спелость может лечь в основу возраста рубки (в порослевых лесах)

На основании принятого возраста рубки делается распределение насаждений по группам возраста (см. Лаб.работы).

Тема: Организация хозяйства и рекреационного использования лесов в объекте лесоустройства

(см. Лаб.р.)

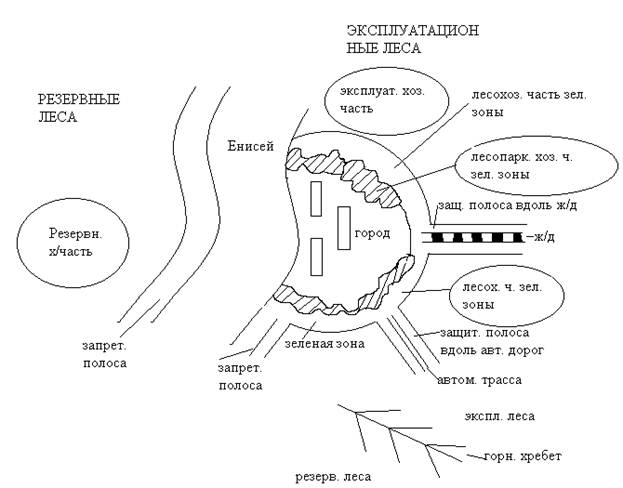

Рис. Пример выделения защитных лесов по категориям

Хозяйственные части зелёной зоны делятся на функциональные зоны, которые являются первичными территориальными хоз. единицами, в пределах которых все расчёты (проектирование) ведутся для каждой породы отдельно, но участки каждой пород разобщены.

В эксплуатационных лесах проектирование (расчёты) выполняются по хозсекциям, т.е. для объединения пород (мягколиственные, твёрдолиственные и т.д.), в защитных лесах рекреационного назначения – по каждой породе.

В обоих случаях возраст рубки принимается для каждой расчётно-хозяйственной единицы (породы или хозсекции).

Примечание: определение хозчасти и хозсекции см. учебник Бугаева.

Отличия понятия «хозяйственная часть» от «хозяйственной секции»:

1. Хозяйственная секция объединена условно, но не территориально

2. В хозяйственную секцию включаются участки только лесных категорий земель лесного фонда, т.е. предназначенные для выращивания леса.

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 337; Нарушение авторских прав?; Мы поможем в написании вашей работы!