КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Документация, её сущность и значение

|

|

|

|

Документация – это один из элементов метода бухгалтерского учета. Она представляет собой способ сплошного и не прерывного отражения хозяйственных операций с целью получения необходимых сведений о совершившихся хозяйственных явлениях, а также осуществления последующих записей в системе счетов бухгалтерского учета.

Документ (от латинского - доказательство, свидетельство) представляет собой письменное распоряжение на совершение хозяйственных операций или письменное подтверждение действительного осуществления этих операций.

Документация является основой учета, определяет его правильность и достоверность.

Документы как письменное свидетельство совершенных хозяйственных операций приобретают правовое значение, а обоснованные записью в бухгалтерском учете приобретают доказательную силу и привлекаются для рассмотрения в судебных органах при возникновении трудовых или хозяйственных споров.

9.3 Виды бухгалтерских документов и их классификация

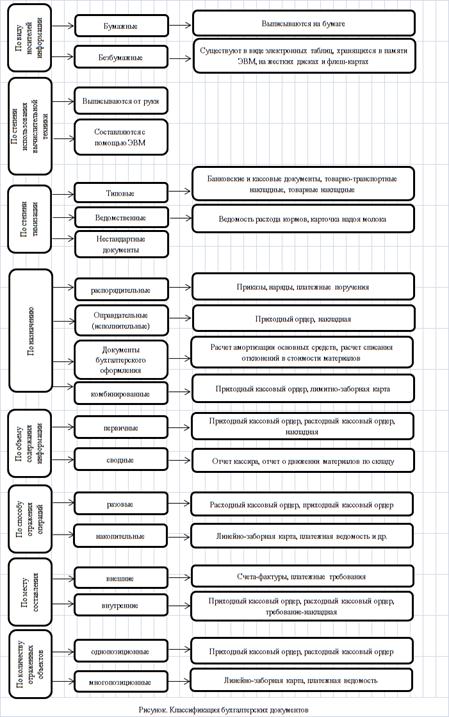

Правильному составлению документов и использованию в учёте помогает их классификация: распорядительные, оправдательные (исполнительные), документы бухгалтерского оформления и комбинированные.

Все документы, применяемые в хозяйственной деятельности, подразделяются по назначению на:

• распорядительные - содержат разрешение на совершение определённой хозяйственной операции (приказы, наряды, платежные поручения и др.);

• оправдательные (исполнительные) содержат информацию об исполнении распоряжения (приходный ордер, накладная и др.);

• документы бухгалтерского оформления - предназначены для оформления бухгалтерских записей с целью дальнейшего использования в учётном процессе (расчёт амортизации основных средств, расчет списания отклонений в стоимости материалов и др.);

• комбинированные - сочетают в себе признаки распорядительных, оправдательных и документов бухгалтерского оформления (расходный кассовый ордер, расчётно - платёжная ведомость, лимитно-заборная карта).

По объёму содержания информации бухгалтерские документы подразделяются на первичные и сводные.

С помощью первичного документа впервые отражают совершившуюся операцию (приходные и расходные кассовые ордера, платёжные требования, платёжные поручения и т.д.). Сводные документы составляют на основании нескольких ранее оформленных первичных документов с целью их группировки и обобщения (отчёт кассира, отчёт о движении материалов по складу и т.д.).

По способу отражения операций документы подразделяются на разовые и накопительные. В разовых документах отражается одна хозяйственная операция. К ним относятся расходные и приходные кассовые ордера, требования - накладные и др. В накопительных документах отражается ряд однородных повторяющихся операций, которые регистрируют постепенно, по мере их совершения. К ним относятся лимитно - заборные карты на отпуск материалов, платежные ведомости, реестры и др.

По месту составления документы бывают:

• внешние - поступившие в организацию от другой организации (накладные, счета - фактуры);

• внутренние - составленные данной организацией.

По количеству отражённых объектов (позиций) документы делятся на однопозиционные и многопозиционные.

Однопозщионные (однострочные) документы отражают хозяйственную операцию, затронувшую один вид имущества (например, один вид материалов), запись в них делают одной строкой. Многопозиционные (многострочные) документы отражают хозяйственную операцию, затронувшую несколько видов определённых объектов, запись в них делается несколькими строками (позициями).

По степени использования вычислительной техники для выписки документов, они подразделяются на выписываемые от руки и с помощью ЭВМ.

По виду носителей информации документы делятся на бумажные, выписываемые на бумаге, и безбумажные, существующие в виде электронных таблиц, хранящихся в памяти ЭВМ, на магнитных дисках и т.д.

По степени типизации документы делятся на типовые, утвержденные Министерством финансов Республики Беларусь либо национальным банком Республики Беларусь. К ним относятся: товарно-транспортная накладная, товарная накладная, приходный кассовый ордер, расходный кассовый ордер, платежное требование, платежное поручение и другие документы, отражающие банковские операции; формы документов, утвержденные республиканскими органами государственного управления (отраслевые, специализированные). Например, на предприятиях системы агропромышленного комплекса применяются такие специализированные документы, как: ведомость расхода кормов, карточка учета надоя молока и др.

При отсутствии утвержденных типовых форм при недостатке содержащейся в ней информации организация принимает к учету самостоятельно разработанные и утвержденные первичные учетные документы (нестандартные документы). Классификация документов представлена на рисунке.

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 469; Нарушение авторских прав?; Мы поможем в написании вашей работы!