КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

ПРИМЕР 1. Проводки по переоценке основных средств

|

|

|

|

Проводки по переоценке основных средств

ПРИМЕР

Переоценка основных средств

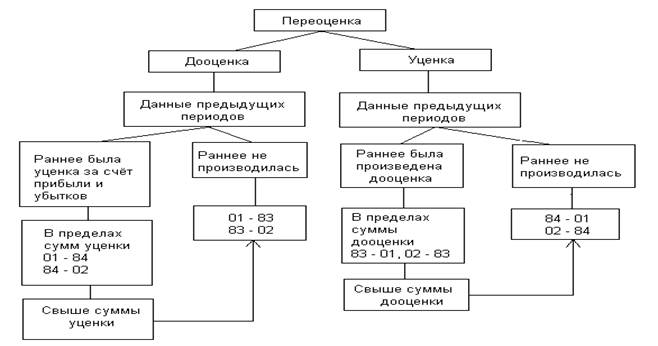

Организация имеет право не чаще одного раза в год (на 1 января) переоценивать полностью или частично основные средства до восстановительной стоимости путем индексации или прямого пересчета по документам, подтверждающим рыночные цены.

При прямом пересчете стоимости основных средств необходима справка либо организации, занимающейся оценкой основных средств, либо организации-изготовителя данного вида оборудования. Переоцениваются одновременно по одному и тому же коэффициенту и первоначальная стоимость основных средств и сумма начисленной амортизации по данному объекту основных средств. Стоимость основных средств после переоценки называется восстановительной. Результаты переоценки отражаются на счете 83 «Добавочный капитал».

Первоначальная стоимость станка фрезерного 30 000 руб. Сумма начисленной амортизации по данному станку составила 2 000 руб. Коэффициент переоценки равен 1,2.

Расчет: 01 – 30 000 * 1,2 = 36 000 руб. – восстановительная стоимость.

02 – 2 000 * 1,2 = 2 400 руб.

01 – 83 = 6 000 руб. (36 000 – 30 000) – отражена сумма дооценки основных средств.

83 – 02 = 400 руб. (2 400 – 2 000) – отражена сумма амортизации основных средств доначисленная в результате переоценки. (Документы: расчет бухгалтера, бухгалтерская справка).

С 2001г. применяется практически только метод прямой переоценки. Для этого могут быть использованы:

1) данные оценок на аналогичную продукцию, полученные в письменной форме от организации – изготовителя;

2) сведения об уровнях цен, имеющиеся у органов гос. статистики, торговых инспекций;

3) сведения об уровнях цен, опубликованные в СМИ и спец. литературе;

4) экспертные заключения оценщиков о стоимости ОФ (наличие у оценщиков лицензии)

Проводки в примерах:

При проведении переоценки на 1.01.05. объекта ОС, числящегося в учёте по первоначальной стоимости – 100000 руб. Износ – 25000 руб. Он был дооценен до 120000 руб.

На 1.01.06. организация производит в соответствии с рыночной стоимостью уценку этого же объекта ОС до 90000 руб.

Схема отражения на счетах учёта переоценки ОС

Необходимо вести аналитический учёт по каждому объекту ОС по результатам переоценки.

В бух. учёте делаются следующие проводки:

- в 2005г. (на 1. 01. 05)

01 – 83 = 20000 (120000 – 100000) – увеличение стоимости объекта

83 – 02 = 5000 (25000 * (20000/ 100000)) – увеличение износа ОС в результате переоценки

В результате восстановительная стоимость объекта ОС составила 120000 руб., износ 30000 руб. Сумма дооценки объекта ОС, числящегося на счете 83 = 15000 руб.

Допустим, что за время эксплуатации объекта ОС в 2005г., сумма износа составила ещё 6000 руб. и на 1.01.06. объект ОС выглядит следующим образом:

01 = 120000, 02 = 36000

- в 2006г. (на 1. 01. 06)

В результате переоценки (уценки) восстановительная стоимость уменьшилась на 30000 до 90000 руб., а сумма износа – 9000 руб. (36000 * 30000/ 120000)

Разница между этими суммами составляет 21000 (30000 – 9000)

На счёте 83 по данному объекту ОС по результатам переоценки числится 15000 руб. Это означает, что 6000 руб. (21000 – 15000) должны быть списаны за счёт чистой прибыли организации.

В этом случае общую сумму уценки необходимо распределить на сумму списания добавочного капитала (15000) и чистой прибыли (6000) по счетам 01 и 02 отдельно.

02 – 83 = 6400 (9000 * 15000/ 21000) – уменьшение износа ОС в результате уценки на величину добавочного капитала)

83 – 01 = 21400 (30000 * 15000/ 21000) – уменьшение восстановительной стоимости ОС в результате уценки в пределах добавочного капитала.

84 – 01 = 8600 (30000 – 21400) – уменьшение стоимости ОС за счёт нераспределённой прибыли

02 – 84 = 2600 (9000 – 6400) уменьшение износа ОС за счёт нераспределённой прибыли

В целях налогообложения результаты переоценки не учитываются (п. 1 ст. 257 НКРФ) независимо от их отражения или не отражения на счёте прибылей и убытков.

Сумма переоценки не принимается при определении стоимости амортизируемого имущества и при начислении амортизации, учитываемой для цели исчисления налога на прибыль.

При расчёте налога на имущество, результаты переоценки влияют на размер среднегодовой стоимости имущества к налогообложению.

При выбытии объекта ОС сумма его дооценки переносится с добавочного капитала на нераспределённую прибыль.

ПРИМЕР 2:

Организация приобрела ОС за 100000 руб. На момент переоценки его износ составлял 60000 руб. Дооценены ОС на 40% (К = 1,4). После переоценки:

01 = 140000 (100000 * 1,4)

02 = 84000 (60000* 1,4)

С момента переоценки до момента реализации был ещё начислен износ 20000 руб., итого на момент реализации:

01 = 140000

02 = 104000 (84000 + 20000)

Объект ОС реализован за 48000 в т.ч. НДС 7322 руб., т.е. по цене выше остаточной стоимости.

01/1 – 01 = 140000 – списана восстановительная стоимость

02 – 01/1 = 104000 – списана амортизация

91/2 – 01/1 = 36000 – списана остаточная стоимость

62 – 91/1 = 48000 – выручка от продажи

91/2 – 68/ндс = 7322 (48000 * 18/ 118)

83 – 84 = 16000 (40000 – 24000) – списана сумма добавочного капитала по переоценки данного объекта ОС

91/9 – 99 = 4678 – фин. Результат

ПРИМЕР 3:

Условия те же, кроме суммы реализации. ОС проданы за 41300 руб. (35000 + 6300), т.е. по цене ниже себестоимости.

Проводки те же:

01/1 – 01 = 140000 62 – 91/1 = 41300 99 – 91/9 = 1000 (убыток)

02 – 01/1 = 104000 91/2 – 68/ндс = 6300

91/2 – 01/1 = 36000 83 – 84 = 16000

ВЫВОД: реальная прибыль от эксплуатации и реализации объекта ОС составила:

- по примеру 2 - 20678 руб. (приобрели за 100000 руб.; в состав себестоимости проданной продукции включено 80000 руб. амортизации (60000 + 20000); расход составил 20000 руб. (100000 – 80000).

Сумма прибыли = сумма реализации без НДС – расход (48000 – 7322 – 20000 = 20678))

- по примеру 3 - 15000руб.

доход - сумма реализации без НДС

расход – 20000

Сумма прибыли = 41300 – 6300 – 20000 = 15000

Данная прибыль принимается для целей налогообложения по налогу на прибыль.

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 7702; Нарушение авторских прав?; Мы поможем в написании вашей работы!