КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Отражение в бухгалтерском учете результатов инвентаризации

|

|

|

|

Порядок проведения инвентаризации

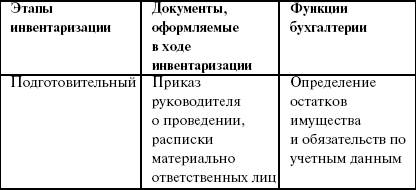

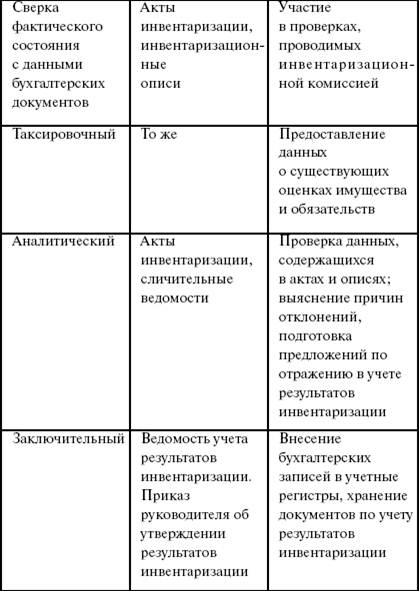

Основные этапы инвентаризации, документы, оформляемые в ходе инвентаризации, и функции бухгалтерии в процессе инвентаризации приведены ниже в таблице.

К документам, представляемым для оформления списания недостач имущества, должны быть приложены решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо заключение внутренней или внешней экспертизы о причинах порчи ценностей.

В бухгалтерском учете некоммерческой организации по результатам инвентаризации могут быть оформлены следующие проводки:

1) на сумму стоимости основных средств, неотраженных в учете:

Дебет счета 01 «Основные средства», Кредит счета 91-1 «Прочие доходы»;

2) на сумму стоимости недостающих объектов основных средств:

Дебет счета 94 «Недостачи и потери от порчи ценностей», Кредит счета 01 «Основные средства»;

3) на сумму стоимости материалов, неотраженных в учете: Дебет счета 10 «Материалы»,

Кредит счета 91-1 «Прочие доходы»;

4) на сумму стоимости недостающих материалов: Дебет счета 94 «Недостачи и потери от порчи ценностей», Кредит счета 10 «Материалы»;

5) на сумму излишка наличных денег в кассе: Дебет счета 50 «Касса»,

Кредит счета 91-1 «Прочие доходы»;

6) на сумму недостачи денежных средств в кассе:

Дебет счета 94 «Недостачи и потери от порчи ценностей», Кредит счета 50 «Касса».

Затем определяется, за счет каких источников списываются суммы, отнесенные на счет 94.

Суммы недостачи могут быть возмещены за счет виновных материально ответственных или должностных лиц некоммерческой организации.

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 375; Нарушение авторских прав?; Мы поможем в написании вашей работы!