КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Лекция 3. Классификация источников образования хозяйственных средств

|

|

|

|

Классификация источников образования хозяйственных средств

Классификация хозяйственных средств предприятия

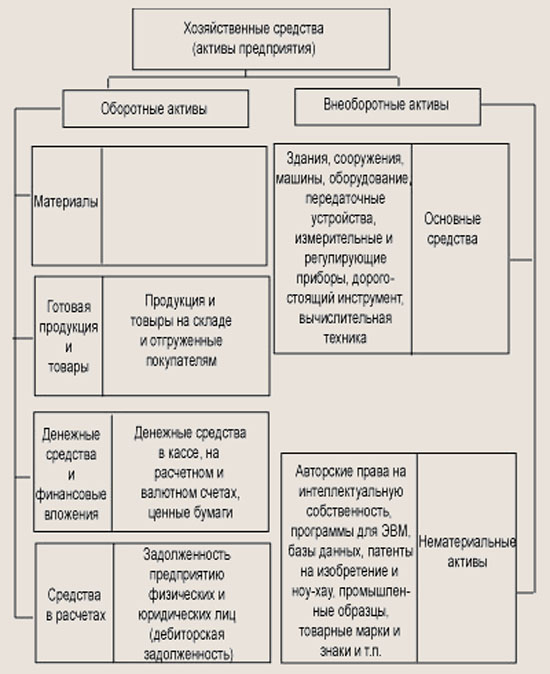

Состав хозяйственных средств предприятия определяется содержанием его деятельности. Но каждому предприятию для осуществления эффективной хозяйственной деятельности необходимы трудовые ресурсы, недвижимое имущество, оборудование, материалы, денежные средства и т. п. В бухгалтерском учете хозяйственные средства, которыми располагает предприятие, называют активами.

В зависимости от того, какими хозяйственными активами располагает предприятие, и как они участвуют в производственном цикле предприятия, их классифицируют по составу и размещению.

По составу активы предприятия подразделяются на оборотные и внеоборотные активы (рис. 1.6).

Оборотные активы — это средства, которые постоянно находятся в текущем процессе кругооборота средств и переходят из сферы производства в сферу обращения.

По размещению оборотные активы делятся на активы, которые используются:

· в сфере производства — это предметы труда: материалы, сырье, комплектующие изделия, запасные части, топливо, инвентарь, инструменты и т. п. Эти средства, как правило, используются в одном производственном цикле и полностью переносят свою стоимость на себестоимость выпускаемой продукции;

· сфере обращения — товары, готовая продукция на складах и отгруженная покупателю, денежные средства, ценные бумаги, средства в расчетах и т. п.

Внеоборотные активы — это дорогостоящие средства труда, которые используются не в одном, а в нескольких производственных циклах, а также имеют длительный срок использования (более одного года). К внеоборотным средствам относятся основные средства и нематериальные активы.

|

|

|

Основные средства — это средства труда, связанные с производством продукции, выполнением работ и услуг, которые служат в течение длительного времени и имеют стоимость более 10 тыс. р. за единицу. К основным средствам относятся здания, сооружения, рабочие и силовые машины, оборудование, измерительные и регулирующие приборы и устройства, инструменты, автотранспорт, вычислительная техника и т. п. Основные средства постепенно по мере износа переносят свою стоимость на себестоимость готовой продукции в процессе начисления амортизации, они, как правило, не изменяют свою материальную форму в процессе эксплуатации.

Рис. 1.6. Состав хозяйственных средств предприятия

Нематериальные активы — это средства, которые не имеют материальной формы и физических свойств, но могут использоваться в течение длительного времени и приносить доход предприятию. К нематериальным активам относятся авторские права на интеллектуальную собственность, права на использование программ для ЭВМ, баз данных, патенты на изобретение и ноу-хау,

промышленные образцы, товарные марки и знаки, деловая репутация фирмы и т.п. Нематериальные активы, подобно основным средствам, постепенно переносят свою стоимость на себестоимость выпускаемой продукции в виде амортизационных отчислений.

Основные средства и нематериальные активы так же, как и оборотные активы, могут быть использованы:

· в сфере производства — здания цехов, станки, вычислительная техника, промышленные образцы и т.п.;

· сфере обращения — здания складов, автотранспорт, программы складского учета и т. п.

Основные средства и нематериальные активы составляют производственную базу предприятия.

Все хозяйственные средства, которые предприятие уже имеет или собирается приобрести, были или могут быть получены за счет каких-либо источников, собственных или заемных средств, например кредитов банка. Поэтому, в зависимости от того, каковы источники поступления хозяйственных средств, их подразделяют на собственные и привлеченные, т.е. заемные (рис. 1.7). По аналогии с хозяйственными средствами, которые называют активами, источники образования этих средств называют пассивами.

|

|

|

К собственным источникам образования хозяйственных средств относятся все виды капитала, прибыль и резервы.

На предприятии могут быть образованы три вида капитала: уставный, резервный и добавочный.

Уставный капитал является обязательным для всех предприятий. Он образуется за счет взносов учредителей, которые создают это предприятие, а для бюджетных организаций — за счет средств, выделенных из бюджета. Взносы учредителей могут быть внесены не только в виде денежных средств, но и в виде какого-либо имущества. Уставный капитал является первоначальным стартовым капиталом предприятия.

Резервный капитал обычно образуется за счет собственной прибыли предприятия. Он представляет собой своеобразный резерв предприятия и необходим для разного рода непредвиденных обстоятельств, например для покрытия убытков в результате аварий, стихийных бедствий и т.д.

Добавочный капитал образуется за счет прироста стоимости имущества предприятия при проведении операций, не связанных с производственной деятельностью. Средства добавочного капитала используются на увеличение уставного капитала или могут быть направлены на расчеты с учредителями.

Рис. 1.7. Состав источников образования хозяйственных средств

Прибыль — основной источник формирования собственных хозяйственных средств предприятия. Прибыль, которая остается в распоряжении предприятия после уплаты налогов, направляется на пополнение хозяйственных средств, развитие производства, расчеты с учредителями и другие цели.

Резервы создаются на предприятии за счет прибыли или включения затрат в себестоимость готовой продукции. Резервы предназначаются для покрытия убытков, например при обесценении ценных бумаг, а также на проведение ремонта основных средств и т. п.

Заемные или, как их еще называют, привлеченные источники хозяйственных средств — это, прежде всего, краткосрочные и долгосрочные кредиты, предоставленные предприятию банками, или займы, полученные от юридических лиц, а также обязательства предприятия перед другими организациями или физическими лицами, например перед поставщиками, бюджетом, работниками предприятия и т.д.

|

|

|

Лекция 5.

ТЕМА: СТОИМОСТНОЕ ИЗМЕРЕНИЕ

Одной из особенностей бухгалтерского учета является то, что все хозяйственные операции и хозяйственные средства предприятия должны быть представлены в единой денежной оценке. Оценка — это способ измерения в денежном выражения имущества предприятия и источников его образования. В процессе оценки натуральные и трудовые показатели переводятся в денежные с помощью цен, тарифов, должностных окладов и т.д.

Правильность оценки имущества имеет важное значение для построения всей системы бухгалтерского учета, поэтому оценка должна быть реальной и устанавливаться по единым правилам. Реальность оценки выражается, прежде всего, в том, что все хозяйственные средства отражаются в учете по фактической стоимости. Например, первоначальная стоимость приобретенных основных средств формируется с учетом затрат, которые связаны с их приобретением, а основные средства, полученные безвозмездно, оцениваются по реальной рыночной стоимости.

Нормативными документами установлены единые правила оценки хозяйственных средств предприятия, т.е. единообразие отражения стоимости средств, которое выражается в том, что одни и те же объекты в учете одинаково оцениваются на всех предприятиях в течение всего срока службы.

С оценкой хозяйственных средств тесно связана калькуляция, которая в переводе с латинского calculatio означает — счет, расчет. Калькуляция лежит в основе оценки объектов бухгалтерского учета. Однако назначение калькуляции состоит не только в оценке хозяйственных средств, но и в том, чтобы дать оценку хозяйственным процессам, т. е. произвести их расчет.

Так как процессы снабжения, производства и реализации представлены большим числом отдельных операций, то калькуляция позволяет рассчитать все виды затрат, связанных с приобретением, производством и реализацией, а на основе расчета общей суммы затрат определить себестоимость объектов учета, например, фактическую стоимость приобретенных товарно-материальных ценностей, себестоимость готовой продукции по видам и себестоимость единицы продукции.

|

|

|

Таким образом, калькуляция — это способ группировки и обобщения затрат, на основе которого определяется себестоимость материальных ценностей, готовой продукции, выполненных работ и т.п. Кроме того, калькуляция используется не только для расчета себестоимости объектов учета, но и для контроля за величиной затрат, формирующих эту себестоимость.

ТЕМА: Счета и двойная запись.

1.Понятие и структура бухгалтерского счета

2.Активные бухгалтерские счета

3.Пассивные бухгалтерские счета

4.Учет расчетов по обязательствам

5.Активно-пассивные бухгалтерские счета

6.Корреспонденция счетов бухгалтерского учета

7.Синтетический и аналитический учет

8.План счетов бухгалтерского учета

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 2116; Нарушение авторских прав?; Мы поможем в написании вашей работы!