КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Нормативное регулирование бухгалтерского учета в РФ

|

|

|

|

Принципы ведения бухгалтерского учета

2. Бухгалтерский учет имущества, обязательств и хозяйственных операций ведется способом двойной записи в соответствии с планом счетом)Лука Пачоли, Бенедито Контрульи, 16 в. 1549-1558 гг.);

3. Основанием для записи в учетных регистрах являются данные учетных документов;

4. Имущество, обязательства и хозяйственные операции для отражения в бухгалтерском учете и отчетности подлежат оценке в денежном выражении (в рублях) путем суммирования фактически произведенных затрат;

5. Полнота отражения в учете всех хозяйственных операций;

6. Обязательность проведения инвентаризации имущества, финансовых обязательств, отражение ее результативности в бухгалтерском учете;

7. Соблюдение в течение отчетного года единой учетной политики;

8. Правильность отнесения доходов/ расходов к отчетным периодам;

9. Разграничение в учете текущих затрат на производство (издержек производства) и капитальных вложений;

10. Тождество данных аналитического учета оборотам и остаткам синтетических счетов;

11. В бухгалтерском учете и балансе отражается имущество, являющееся собственностью предприятия, имущество других предприятий и лиц учитывается на забалансовых счетах.

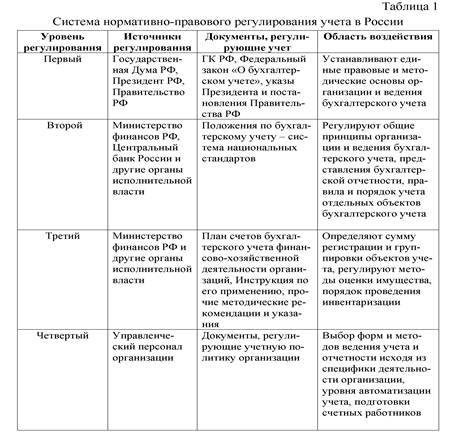

В настоящее время в России сложилась четырехуровневая система нормативного регулирования бухгалтерского учета, которая представлена в табл. 1.

1.Законодательныйуровень:

- Законодательные акты: ФЗ от 06 декабря 2012 г. № 402-ФЗ «О бухгалтерском учете», является фундаментом системы регулирования бухгалтерского учета и устанавливает единые правовые методологические» основы ведения бухгалтерского учета и составления бухгалтерского отчетности в Российской Федерации; ФЗ «Об акционерных обществах», Федеральный закон «Об электронной цифровой подписи», Федеральный закон «Об информации, информатизации и защите информации»;

- Указы Президента РФ, постановления Правительства РФ, например постановление Правительства РФ «Об утверждении Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности», которые прямо или косвенно регулируют ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности;

- Кодексы Гражданский кодекс РФ, Налоговый кодекс РФ и др.

2. Нормативный уровень включает систему национальных бухгалтерских стандартов:

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации утверждено приказом Министерства финансов РФ от 29 июля 1998 г. № 34н (с последующими изменениями и дополнениями);

- Положения по бухгалтерскому учету (ПБУ), регламентирующие отдельные участки бухгалтерского учета.

3. Методический уровень объединяет документы рекомендательного характера, конкретизирующие общие методологические указания, изложенные в законах и ПБУ, в соответствии с отраслевой спецификой:

- различного рода методические указания, рекомендации в основном Министерства финансов РФ,

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению (утверждены приказом Минфина РФ от 31.10. 2001г. № 94н),

- Приказ Министерство финансов РФ «О формах бухгалтерской отчетности организаций» от 02 июля 2010 г. № 66н и др.

Если документы второго уровня обязательны для всех организаций, то документы третьего уровня регламентируют дополнения и изменения документов первого и второго уровней. Так, если ПБУ являются документами второго уровня, то ежегодные приказы Минфина России, издаваемые в их развитие, являются документами третьего уровня.

Четвертый уровень включает приказы, указания, инструкции, выпускаемые внутри хозяйствующего субъекта. Например, рабочий план счетов, составленный на основе единого Плана счетов, приказ по учетной политике юридического лица, формы первичных учетных документов, графики документооборота и формы внутренней отчетности, утвержденные руководством юридического лица, являются документами четвертого уровня.

|

|

|

Дата добавления: 2014-01-20; Просмотров: 744; Нарушение авторских прав?; Мы поможем в написании вашей работы!