КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методологические приемы бухгалтерского учета. Кругооборот средств промышленного предприятия

|

|

|

|

Кругооборот средств промышленного предприятия

|

Все процессы (снабжение, производство и реализация состоят из отдельных хозяйственных операций, отсюда хозяйственная операция – это движение средств предприятий при осуществлении хозяйственных процессов.

Таким образом, в более конкретном толковании предметом бухгалтерского учета являются имеющие денежную оценку активы, пассивы и хозяйственные процессы предпринимательской деятельности.

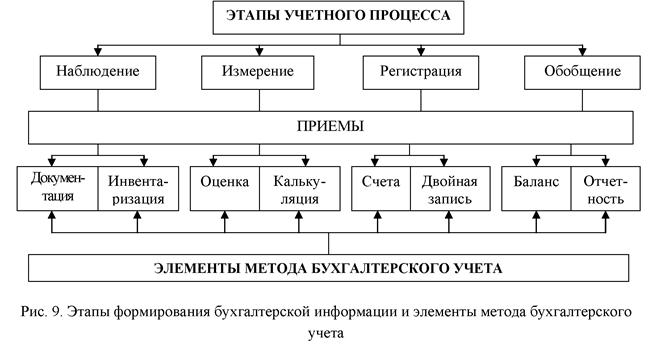

Метод бухгалтерского учета – совокупность приемов и способов, с помощью которых в бухгалтерском учете отражаются движение и состояние хозяйственных средств и источников их образования. Они вытекают из содержания этапов учетного процесса, а именно наблюдения, измерения, группировки и обобщения (рис.).

Документация – письменное свидетельство о совершенной хозяйственной операции или праве на ее совершение. На каждую хозяйственную операцию или группу однородных операций составляют оправдательный документ, который является материальным носителем первичной учетной информации и служит в дальнейшем основанием для регистрации хозяйственных операций на счетах бухгалтерского учета.

Для проверки соответствия отраженных в учете посредством документов хозяйственных операций действительному состоянию средств организации необходимо периодически проводить инвентаризацию.

Инвентаризация – способ проверки соответствия фактического наличия хозяйственных средств в натуре, финансовых обязательств организации и сопоставление полученных данных о них с данными бухгалтерских счетов с целью установления достоверности учетных показателей и их уточнения в случае выявленных расхождений. Инвентаризация проводится путем пересчета, перемеривания, взвешивания, сверки расчетов на основании документов.

В бухгалтерском учете отражаются разнородные по своему составу и источникам образования средства, что вызывает необходимость применения единого способа измерения, оценки их в учете и группировки затрат.

Оценка – способ денежного выражения имущества и обязательств организации путем суммирования затрат для их отражения в бухгалтерском учете и отчетности. Она позволяет организации обобщать в едином стоимостном показателе различные виды материальных ценностей, например, сумму в необоротных и оборотных активах, определяет общую сумму находящихся в ее распоряжении ценностей.

Калькуляция – способ группировки затрат и исчисления себестоимости приобретенных материальных ценностей, изготовленной продукции, выполненных работ, оказанных услуг.

Система счетов – это способ группировки, отражения хозяйственных средств, их источников и текущий учет однородных хозяйственных операций. Счета служат для группировки учетных объектов по признаку однородности их экономического содержания. Бухгалтерский счет открывается на каждый отдельный объект учета: вид хозяйственных средств или их источников, или хозяйственный процесс. Счета в их совокупности представляют систему формирования и сохранения информации, необходимую для принятия управленческих решений.

Двойная запись – взаимосвязанное отражение изменений объектов бухгалтерского учета по дебету одного и кредиту другого счета в одной и той же сумме. Она позволяет отразить на счетах взаимную связь объектов учета, хозяйственных операций.

Балансовое обобщение является способом обобщения и группировки хозяйственных средств организации (по видам и размещению, источникам формирования и целевому назначению) в денежном измерителе.

Бухгалтерская отчетность – это единая система информации об имущественном и финансовом положении организации, финансовых результатах ее деятельности, составляемая за определенный период времени на основании данных бухгалтерского учета по установленным формам.

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 314; Нарушение авторских прав?; Мы поможем в написании вашей работы!