КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Учет материальных затрат и порядок их включения в себестоимость продукции 5 страница

|

|

|

|

Денежные средства в кассе организации и на счетах в кредитных учреждениях, финансовые вложения, средства в расчетах, основные средства, материально-производственные запасы, оцененные в иностранной валюте, для целей бухгалтерского учета и отчетности подлежат пересчету в рубли. Пересчет осуществляется по курсу ЦБ РФ, действующему на дату совершения операций в иностранной валюте. Даты совершения операций в иностранной валюте для целей бухгалтерского учета приведены в ПБУ 3/2000 (табл.1).

Таблица 1

Перечень дат совершения операций в иностранной валюте

| Операция в иностранной валюте | Датой совершения операции в иностранной валюте считается |

| Банковские операции по валютным счетам | Дата зачисления денежных средств на валютный счет или их списания с валютного счета организации в кредитной организации |

| Кассовые операции с иностранной валютой | Дата оприходования денежных средств в кассе организации или выдачи денежных знаков из кассы организации |

| Доходы организации в иностранной валюте | Дата признания доходов организации в иностранной валюте |

| Расходы организации в иностранной валюте | Дата признания расходов организации в иностранной валюте |

| Импорт материально-производственных запасов, иного имущества | Дата перехода права собственности к импортеру на импортированные товары, иное имущество |

| Импорт услуги | Дата фактического потребления услуги |

| Погашение задолженности в иностранной валюте по суммам, выданным работникам организации под отчет на осуществление определенных расходов | Дата утверждения авансового отчета |

| Формирование уставного (складочного) капитала организации и образование задолженности его собственников по вкладам в него | Дата приобретения статуса юридического лица |

Пересчет денег в рубли в кассе и на счетах в банках, денежных и платежных документов, краткосрочных ценных бумаг, средств в расчетах и целевого финансирования, полученного из бюджета или иностранных источников в рамках технической или иной помощи, должен осуществляться также на дату составления бухгалтерской отчетности.

Кроме того, пересчет стоимости денег в кассе и на счетах в банках осуществляется и на дату изменения курсов иностранных валют.

Основные средства, нематериальные активы, материально-производственные запасы, уставный капитал в бухгалтерском учете отражаются в рублевой оценке по курсу ЦБ РФ на дату совершения хозяйственной операции. Пересчет их стоимости в связи с изменением курса валют не производится.

В результате изменения курса рубля к иностранной валюте возникают курсовые разницы.

Курсовая разница - это разница между рублевой оценкой активов и обязательств, стоимость которых выражена в иностранной валюте, по курсу ЦБ РФ на дату совершения операции или составления бухгалтерской отчетности за отчетный период и рублевой оценкой этих же объектов по курсу ЦБ РФ на дату принятия их на учет в отчетном периоде или дату составления отчетности за предыдущий отчетный период.

В бухгалтерском учете и отчетности курсовая разница возникает по операциям, связанным:

- с погашением (полным или частичным) дебиторской или кредиторской задолженности, выраженной в иностранной валюте. Курсовая разница возникает вследствие того, что курс валюты на дату исполнения обязательств отличается от курса на дату принятия дебиторской (кредиторской) задолженности к бухгалтерскому учету в отчетном периоде;

- пересчетом стоимости денежных знаков в кассе организации, средств на счетах в кредитных учреждениях, денежных и платежных документов, краткосрочных ценных бумаг, средств в расчетах.

Курсовая разница отражается в бухгалтерском учете и отчетности в периоде, к которому относится дата исполнения обязательств по оплате или за который составлена отчетность.

Курсовые разницы участвуют в формировании финансового результата работы организации по мере их принятия к бухгалтерскому учету.

Положительные курсовые разницы включаются в состав внереализационных доходов, а отрицательные - внереализационных расходов. Курсовые разницы, возникшие в связи с формированием уставного (складочного) капитала, относятся на увеличение (уменьшение) добавочного капитала хозяйствующего субъекта.

Активы и обязательства (денежные средства, платежные документы, краткосрочные ценные бумаги, средства в расчетах) организаций, используемые для ведения хозяйственной деятельности за пределами Российской Федерации, также подлежат пересчету в рублевый эквивалент. Пересчет стоимости активов и обязательств в рубли осуществляется по курсу ЦБ РФ последнему по времени котировки в отчетном периоде.

Основные средства, нематериальные активы и материально-производственные запасы, оцененные в иностранной валюте, используемые за рубежом, пересчитываются в рубли по курсу ЦБ РФ на дату совершения операций.

Доходы и расходы, формирующие финансовый результат от деятельности за рубежом, пересчитываются в рублевый эквивалент двумя способами:

- по курсу ЦБ РФ на дату совершения операций в иностранной валюте;

- на основе средней величины курсов, рассчитанной как частное от деления суммы произведений величин курсов ЦБ РФ и дней их действия в отчетном периоде на количество дней в отчетном периоде.

Пример. Организация от деятельности за пределами Российской Федерации в июне 200_ г. получила 800000 долл. США доходов, а сумма признанных в этом периоде расходов составила 610000 долл. США.

Курс доллара в июне:

01.06 - 30 руб. 10 коп.

05.06 - 30 руб. 05 коп.

08.06 - 29 руб. 95 коп.

12.06 - 29 руб. 88 коп.

16.06 - 29 руб. 80 коп.

22.06 - 29 руб. 85 коп.

27.06 - 29 руб. 92 коп.

30.06 - 30 руб. 00 коп.

Выручка зачислена на счет организации:

08.06 - 340000 долл. США;

22.06 - 460000 долл. США.

Расходы признаны 03.06 в сумме 250000 долл. США и 16.06 - в сумме 360000 долл. США.

Решение. Осуществим расчет сумм доходов и расходов от деятельности организации за рубежом двумя способами:

I способ.

Расходы организации составили:

18253000 (250000 x 30 руб. 10 коп. + 360000 x 29 руб. 80 коп.).

Доходы организации составили:

23914000 (340000 x 29 руб. 95 коп. + 480000 x 29 руб. 85 коп.).

II способ.

Средний курс:

Расходы организации: (610000 x 29,92) = 18251200 руб.

Доходы организации: (800000 x 29,92) = 23936000 руб.

Глава 14. УЧЕТ ЭКСПОРТНО-ИМПОРТНЫХ ОПЕРАЦИЙ

14.3. Учет операций по валютному счету

Организации для хранения денежных средств в иностранной валюте открывают на территории Российской Федерации валютные счета в банках, имеющих лицензии ЦБ РФ на осуществление валютных операций.

Для открытия валютного счета организации представляют в банк пакет документов, подтверждающих право хозяйствующего субъекта на ведение операций в иностранной валюте.

За осуществление операций по валютному счету организации уплачивают уполномоченным банкам вознаграждения в валюте. Банк начисляет и выплачивает организациям проценты по валютным счетам в валюте, по которой имеет доходы от размещения ее на валютном рынке.

Проценты, полученные (уплаченные) банку за открытие и ведение валютных счетов, в соответствии с Положениями по бухгалтерскому учету "Доходы организации" и "Расходы организации" (ПБУ 9/99 и ПБУ 10/99) включаются в состав операционных доходов (расходов) и относятся на финансовые результаты.

Организации для учета операций по движению денежных средств в иностранной валюте открывают активный синтетический счет 52 "Валютные счета". Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организации в развитие счета предусмотрены субсчета: 1 "Валютные счета внутри страны" и 2 "Валютные счета за рубежом".

В соответствии с требованиями государственного валютного контроля к осуществлению расчетов по экспортно-импортным операциям организации открывают субсчет 3 "Транзитный валютный счет".

Для контроля операций по покупке иностранной валюты за рубли на валютном рынке (на командировочные расходы, осуществление расчетов по договорам-контрактам и др.) хозяйствующие субъекты обязаны вести субсчет 4 "Специальный транзитный валютный счет".

Первичным документом, на основании которого осуществляется зачисление (списание) средств с валютного счета, является заявление на перевод. Систематически банк представляет организациям выписки из валютных счетов, подтверждающие проведение валютных операций.

Информация об остатках и движении средств по валютному счету представляется в выписке в двух валютах: иностранной и рублевом эквиваленте.

На валютный счет могут быть зачислены средства в иностранной валюте:

- выручка за товары и услуги;

- выручка от иностранного партнера в оплату экспортных операций;

- валюта, купленная на валютной бирже или аукционе.

Списание средств с валютного счета разрешается в следующих случаях:

- перевода за границу иностранной валюты по экспортно-импортным операциям;

- перечисление на счета внешнеэкономических организаций для последующего перевода за границу в оплату импортных товаров;

- погашение обязательств по валютным кредитам;

- на командировочные расходы;

- для продажи валюты на валютном рынке.

В соответствии с Инструкцией ЦБ РФ от 29 июня 1992 года N 7 "О порядке обязательной продажи предприятиями, объединениями, организациями части валютной выручки через уполномоченные банки и проведения операций на внутреннем валютном рынке Российской Федерации" (с изменениями и дополнениями) все хозяйствующие субъекты независимо от организационно-правовых форм обязаны продавать 50% валютной выручки от экспорта товаров (работ, услуг) на внутреннем валютном рынке.

Обязательная продажа валюты производится в валютный резерв ЦБ РФ по курсу рубля Центрального банка, действующему на момент представления в банк поручения на продажу валюты.

Не подлежат продаже следующие поступления на валютные счета:

- вклады в уставный капитал;

- доходы от участия в капитале (дивиденды);

- доходы от продажи ценных бумаг;

- дивиденды и проценты, полученные по ценным бумагам;

- пожертвования на благотворительные цели;

- кредиты полученные;

- платежи посреднических организаций после обязательной продажи части выручки.

Состав и порядок отражения операций по субсчетам, открываемым в развитие счета 52 "Валютные счета", строго регламентированы. Рассмотрим порядок ведения учета движения денежных средств по субсчетам.

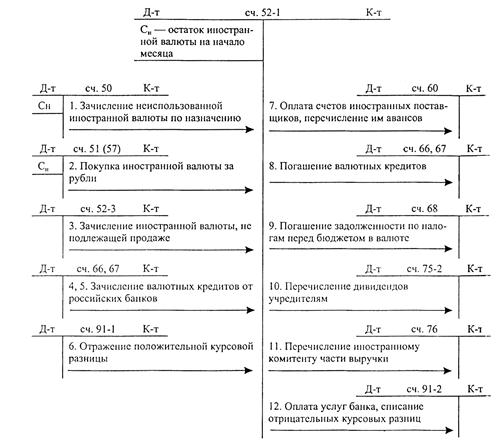

Операции по движению денежных средств по субсчету 1 "Валютные счета внутри страны" отражаются в порядке, установленном ЦБ РФ для учета операций по расчетным счетам. Иностранная валюта пересчитывается в рубли по курсу Центрального банка на дату совершения операций по поступлению (выбытию) денежных средств в течение месяца по мере изменения курса валют и дату составления бухгалтерской отчетности (схема 14.4).

Схема 14.4. Учет операций по движению средств по субсчету 1 "Валютные счета внутри страны"

Операции по движению денежных средств по субсчету 2 "Валютные счета за рубежом" ведутся аналогично учету операций по субсчету 1 "Валютные счета внутри страны".

По субсчету 2 "Валютные счета за рубежом" отражается информация по наличию и движению денежных средств в иностранной валюте на счетах в иностранных банках. Российским организациям с разрешения Центрального банка РФ открываются счета на проведение операций по оплате расходов, связанных с осуществлением хозяйственной деятельности за рубежом, выполнением работ по возведению строительных объектов. Перевод иностранной валюты на субсчет 2 "Валютные счета за рубежом" осуществляется с субсчета 1 "Валютные счета внутри страны".

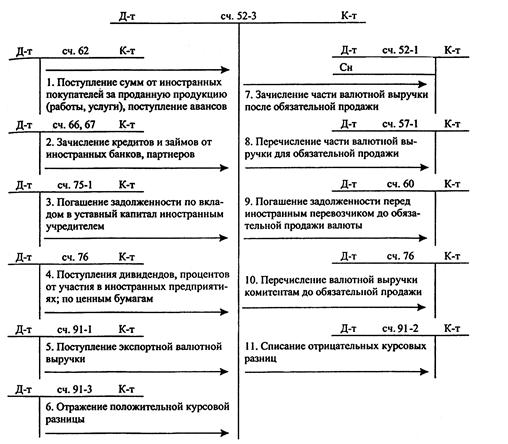

По субсчету 3 "Транзитный валютный счет" обобщается информация о зачислении выручки в иностранной валюте по экспортным операциям, об обязательной продаже части выручки на внутреннем валютном рынке. По этому субсчету отражаются операции по зачислению иностранной валюты на валютные счета внутри страны (схема 14.5).

Схема 14.5. Учет операций по движению денежных средств по субсчету 3 "Транзитный валютный счет"

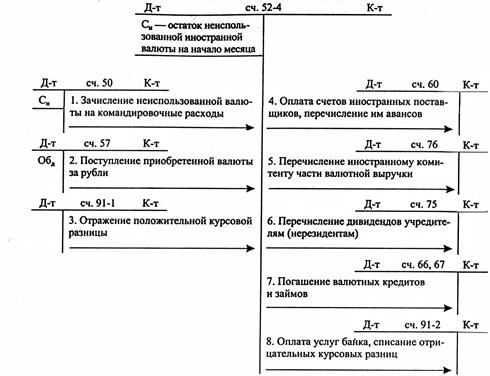

По субсчету 4 "Специальный транзитный валютный счет" отражается информация о поступлении иностранной валюты, приобретенной за рубли на валютном рынке. С данного счета наличная иностранная валюта может быть получена только для оплаты командировочных расходов (схема 14.6).

Схема 14.6. Учет операций по движению денежных средств по субсчету 4 "Специальный транзитный валютный счет"

Учет операций, связанных с покупкой и продажей иностранной валюты, осуществляется на счете 91 "Прочие доходы и расходы". По субсчету 91-1 "Прочие доходы" отражаются операции, связанные с поступлениями от купли-продажи иностранной валюты, а по субсчету 91-2 "Прочие расходы" формируются данные о затратах по купле-продаже валюты. Если иностранная валюта продается или покупается банком спустя несколько дней после перечисления средств, то учет денежных средств осуществляется на специальном счете 57 "Переводы в пути", к которому открывается ряд субсчетов:

1 "Валютные средства, перечисленные для продажи";

2 "Депонированная банком валюта для продажи";

3 "Средства, перечисленные для покупки валюты".

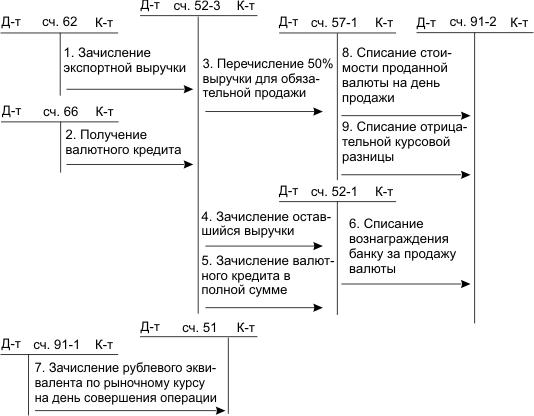

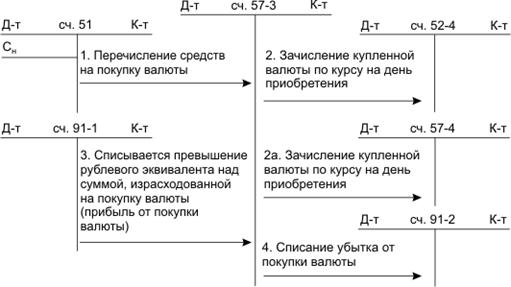

Учет операций по продаже валюты представлен на схеме 14.7.

Положительная курсовая разница отражается записью по дебету счета 57 "Переводы в пути", субсчет 1 "Валютные средства, перечисленные для продажи", и кредиту счета 91 "Прочие доходы и расходы", субсчет 1 "Прочие доходы". Исчисленный результат по продаже иностранной валюты списывается на счет 91 "Прочие доходы и расходы", субсчет 9 "Сальдо прочих доходов и расходов". Разделение операций по обязательной и добровольной продаже валюты (выделение субсчетов на счете 91 "Прочие доходы и расходы") не обязательно, поскольку убытки, связанные с продажей валюты, включаются в расчет налогооблагаемой прибыли.

Схема 14.7. Учет операций по продаже иностранной валюты

При покупке валюты действует определенный порядок отражения операций на счетах бухгалтерского учета (схема 14.8).

Схема 14.8. Учет операций по покупке иностранной валюты

Учет денежных средств в иностранной валюте в кассе организации осуществляется в порядке, установленном ЦБ РФ в Правилах ведения кассовых операций. К синтетическому счету 50 "Касса" открывается субсчет "Касса в валюте". Хозяйствующий субъект должен организовать специальную кассу, с кассиром которой заключается договор на индивидуальную материальную ответственность. Устанавливается лимит хранения иностранной валюты в кассе.

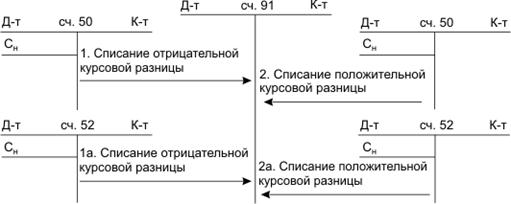

Денежные средства, находящиеся в кассе организации и на валютных счетах, в соответствии с ПБУ 3/2000 подлежат пересчету в рубли по курсу ЦБ РФ. В результате изменения курса рубля по отношению к иностранной валюте возникают курсовые разницы. Курсовая разница по счетам денежных средств - это разница между рублевой оценкой иностранной валюты по курсу ЦБ РФ на дату совершения операции и рублевой оценкой валюты по курсу ЦБ РФ на дату совершения следующей операции и на конец отчетного периода. Курсовые разницы отражаются по счету 91 "Прочие доходы и расходы" в корреспонденции со счетами для учета денежных средств (схема 14.9).

Схема 14.9. Учет курсовых разниц

Пример. По состоянию на 01.09 отчетного года остаток денежных средств в кассе составил 3000 долл. США, а курс доллара на эту дату - 30 руб. 00 коп. В течение месяца по счету 50 "Касса", субсчет "Касса в валюте", движения денежных средств не было. Курс доллара США на 01.10 составил 30 руб. 30 коп.

Решение. Остаток по счету 50 "Касса", субсчет "Касса в валюте", составил:

по состоянию на 01.09 - 90000 руб. (3000 долл. США х 30 руб. 00 коп.);

по состоянию на 01.10 - 90900 руб. (3000 долл. США х 30 руб. 30 коп.).

Положительная курсовая разница составила 900 руб. (90900 - 90000).

Положительная курсовая разница отражается записью по дебету счета 50 "Касса", субсчет "Касса в валюте", и кредиту счета 91 "Прочие доходы и расходы", субсчет "Прочие доходы", на сумму 900 руб.

Положительная курсовая разница списывается на прибыль организации: дебет счета 91 "Прочие доходы и расходы", субсчет 9 "Сальдо прочих доходов и расходов", кредит счета 99 "Прибыли и убытки" - на сумму 900 руб. По окончании отчетного года субсчет 91-9 "Сальдо прочих доходов и расходов" закрывается:

Д-т сч. 91 "Прочие доходы и расходы", субсчет 1 "Прочие доходы"

К-т сч. 91 "Прочие доходы и расходы", субсчет 9 "Сальдо прочих доходов и расходов" - на сумму 900 руб.

Глава 14. УЧЕТ ЭКСПОРТНО-ИМПОРТНЫХ ОПЕРАЦИЙ

14.4. Учет экспортных операций

Экспорт - это вывоз товаров, работ и услуг с таможенной территории Российской Федерации за границу без обязательства обратного ввоза.

Учет экспортных операций базируется на общих принципах, содержащихся в действующих нормативных документах.

Учет доходов и расходов осуществляется в соответствии с Положениями по бухгалтерскому учету "Доходы организации" и "Расходы организации". В отчетности формируется информация по операционным сегментам (ПБУ 12/2000 "Информация по сегментам"), что определяется производством товаров для вывоза за границу, которые подвергаются рискам, отличным от рисков по другим товарам, работам и услугам.

Поскольку экспортные товары облагаются налогом на добавленную стоимость по нулевой ставке, экспортеры обязаны обеспечить раздельный учет операций по продаже товаров за границу и внутри страны. Налог на добавленную стоимость, уплаченный производителем экспортных товаров, работ и услуг при приобретении материальных ресурсов для их производства и торговыми организациями, реализующими товары на экспорт, подлежит вычету из суммы начисленного налога и возмещению из бюджета. Возмещение налога на добавленную стоимость осуществляется после подтверждения факта вывоза товаров, работ и услуг и предоставления в налоговые органы необходимой документации.

Оплата товаров, проданных за границу, может производиться за наличный расчет, на основе бартерных сделок, в счет оказания помощи на условиях государственного и коммерческого кредита.

Экспортер учет отгрузки и продажи экспортных товаров осуществляет по товарным партиям. Под товарной партией понимают отправку одного товара в одном направлении по одному контракту, отфактурованную организацией одним счетом. Отправка товаров на экспорт оформляется соответствующей документацией (табл.2).

Таблица 2

| N п/п | Группы документов | Наименования документов | ||

| Техническая | Технический паспорт изделия; формуляры; описания изделий; чертежи; инструкции по сборке и эксплуатации изделий и т.д. | |||

| Транспортная | Железнодорожные накладные и квитанции; багажные квитанции; коносаменты; накладные (речного транспорта, авто- и авиатранспорта); страховой полис и т.д. | |||

| Складская | Приемный акт порта РФ на экспортный товар; доковая расписка о принятии груза на хранение иностранного порта; вариант | |||

| Расчетная | Счет-фактура; расчетная спецификация по товарам, состоящим из нескольких частей, имеющих свою цену; тратта | |||

| Банковская | Заявление на перевод валюты; поручение об открытии аккредитива; чек; поручение на перевод средств на депозит таможни РФ; поручение на распределение экспортной выручки; выписки из расчетных и валютных счетов | |||

| Таможенная | Грузовая таможенная декларация (ГТД); сертификат о происхождении товара; справки об уплате пошлин, акцизов, сборов | |||

| Претензионная | Претензионное письмо; исковое заявление в суд или арбитраж; постановления судебных органов (об удовлетворении или отклонении иска) | |||

| По недостаче и порче товаров | Коммерческий акт на недостачу; аварийный сертификат | |||

Отгрузка товаров на экспорт связана с осуществлением дополнительных расходов по страхованию грузов, по оплате таможенных процедур, экспортных пошлин. Таможенные сборы уплачиваются таможенным органам, а таможенные пошлины - в бюджет.

Экспортная валютная выручка в размере 50% в соответствии с Инструкцией ЦБ РФ N 7 подлежит обязательной продаже на внутреннем валютном рынке. При этом юридические лица до продажи валюты могут оплачивать с транзитных валютных счетов следующие расходы в иностранной валюте:

- транспортные, по страхованию и экспедированию грузов в пользу нерезидентов;

- транспортные, по страхованию и экспедированию грузов в пользу резидентов юридических лиц на территории иностранных государств;

- по оплате экспортных таможенных пошлин и таможенных процедур;

- уполномоченным банкам комиссионных вознаграждений;

- посредникам по экспортным контрактам.

Порядок учета экспорта товаров, работ и услуг зависит от того, кто является их поставщиком: собственник или посредническая организация.

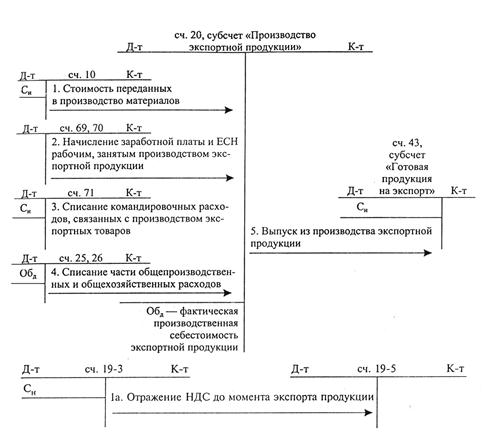

Если экспортные операции осуществляет организация - изготовитель экспортной продукции, то должен быть организован раздельный учет затрат на производство экспортной продукции и продукции, продаваемой на внутреннем рынке. С этой целью к счетам 20 "Основное производство" и 43 "Готовая продукция" открывают соответствующие субсчета.

Учет затрат на производство экспортной продукции представлен на схеме 14.10.

Схема 14.10. Учет затрат на производство экспортной продукции у изготовителя

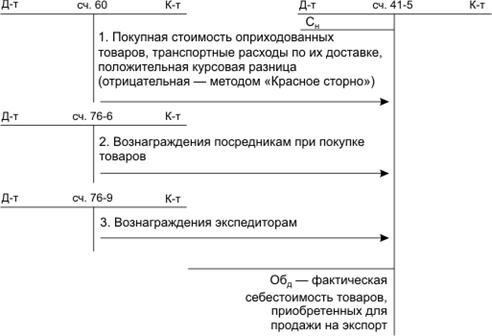

Посредник (торговая организация) приобретает у производителя экспортные товары для продажи их иностранному покупателю. Учет товаров торговой организацией осуществляется в соответствии с Положением по бухгалтерскому учету "Учет материально-производственных запасов" (ПБУ 5/01).

В учетной политике отражается способ ведения учета приобретаемых товаров: с использованием счетов 15 "Заготовление и приобретение материальных ценностей" и 16 "Отклонение в стоимости материальных ценностей" или без их применения. Учет приобретенных экспортных товаров осуществляется на специально открываемом субсчете 5 "Товары экспортируемые" к счету 41 "Товары". На указанном субсчете приобретенные товары могут отражаться либо по фактической себестоимости их приобретения, либо по покупной стоимости. В последнем случае расходы по доставке экспортных товаров будут собираться на счете 44 "Расходы на продажу" (схема 14.11).

На основании документов, подтверждающих приобретение товаров, отражается задолженность перед поставщиком по НДС (дебет счета 19-3 "НДС по приобретенным материально-производственным запасам", кредит счета 60 "Расчеты с поставщиками и подрядчиками"). Если цены на приобретенные товары установлены в валюте (условных единицах), а расчеты с производителем (продавцом) осуществляются в рублях, то возникающие суммовые разницы отражаются такой же записью (положительная суммовая разница) или сторнировочной записью (отрицательная суммовая разница). НДС к зачету принимается после вывоза товара за рубеж. До этого момента суммы НДС отражаются на специальном субсчете 19-5 "НДС по приобретенным и оплаченным материальным ценностям по экспортируемым товарам, продукции".

Схема 14.11. Учет приобретения товаров для экспорта торговыми организациями

Отгрузка продукции осуществляется на основе контракта на поставку товаров, грузовой таможенной декларации, счетов-фактур, товарно-транспортных накладных. Кроме того, составляется паспорт сделки, который проверяется и подписывается в уполномоченном банке. По каждому паспорту сделки банк составляет досье, в котором находятся 1-й экземпляр паспорта сделки и копии документов, подтверждающих правомерность осуществления экспортной операции. Банк составляет ведомость межбанковского контроля, на основе которой проверяются операции, осуществляемые по контракту. Копия паспорта сделки вместе с грузовой таможенной декларацией направляется организацией-экспортером в таможню до таможенного оформления груза. По данным таможенных деклараций государственный таможенный орган составляет учетные карточки таможенно-банковского контроля, направляемые в соответствующие банки.

Бухгалтерский учет отгруженных товаров осуществляется на счете 45 "Товары отгруженные", в развитие которого ведутся субсчета:

1 "Товары экспортные, отгруженные комиссионеру";

2 "Товары экспортные, отгруженные в пути";

3 "Товары экспортные, отгруженные в порту".

Использование указанных субсчетов позволяет осуществлять контроль за движением экспортных товаров по этапам. На счете 45 "Товары отгруженные" экспортные товары и продукция отражаются по фактической себестоимости в рублевой оценке. В связи с изменением курса рубля по отношению к иностранной валюте фактическая себестоимость товаров переоценке не подлежит. При признании выручки от продажи экспортной продукции на ее фактическую себестоимость дебетуется счет 90 "Продажи", субсчет "Себестоимость продажи по нулевой ставке НДС", и кредитуется счет 45 "Товары отгруженные", субсчет 2 "Товары экспортные, отгруженные в пути".

В учете отгрузки экспортных товаров важное место отводится учету коммерческих расходов, состав которых зависит от условий поставок. Синтетический учет коммерческих расходов осуществляется на активном счете 44 "Расходы на продажу", субсчет 1 "Расходы на продажу экспортной продукции". Все коммерческие расходы принято делить на две группы: расходы, осуществляемые в рублях, и расходы, осуществляемые в валюте.

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 1614; Нарушение авторских прав?; Мы поможем в написании вашей работы!