КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Учет материальных затрат и порядок их включения в себестоимость продукции 9 страница

|

|

|

|

Подготовительная работа состоит из ряда взаимосвязанных этапов.

Первый этап - проверка полноты сдачи в бухгалтерию хозяйствующего субъекта первичных документов от цехов, складов, подотчетных лиц и т.д.

Второй этап - включение в затраты на производство расходов за декабрь, поскольку регистры по затратам на производство построены по принципу накапливания итогов.

Третий этап - рассчитываются и включаются в затраты на производство амортизация основных средств, нематериальных активов и резерв на оплату отпусков работников и другие цели.

Четвертый этап. Вначале исчисляется средний процент транспортно-заготовительных расходов (отклонений фактической себестоимости от плановой) по материалам. Затем рассчитывают фактическую себестоимость использованных в производстве материалов и списывают на соответствующие счета затрат.

Пятый этап. В установленные сроки проводится инвентаризация всех активов и обязательств хозяйствующего субъекта, результаты которой отражаются в установленном порядке.

Инвентаризация - это проверка фактического наличия активов и обязательств хозяйствующего субъекта.

Причины проведения инвентаризаций различны:

- ошибки при отпуске и приеме ценностей;

- неисправность оргтехники;

- наличие процессов, не фиксируемых первичными документами (усушка, утруска, распыл);

- хищения и злоупотребления;

- контроль действия материально ответственных лиц.

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации проведение инвентаризаций обязательно:

- при передаче имущества в аренду, при выкупе, продаже, а также в случаях, предусмотренных законодательством, при преобразовании государственного или муниципального унитарного предприятия;

|

|

|

- перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года. Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов - один раз в пять лет. В районах, расположенных на Крайнем Севере и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков;

- при смене материально ответственных лиц (на день приема-передачи дел);

- при установлении фактов хищений или злоупотреблений, а также порчи ценностей;

- в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при ликвидации (реорганизации) организации перед составлением ликвидационного (разделительного) баланса и в других случаях, предусматриваемых законодательством РФ или нормативными актами Министерства финансов Российской Федерации.

Все проводимые в организациях инвентаризации делятся по ряду признаков (схема 17.2).

Схема 17.2. Группировка инвентаризаций

Шестой этап заключается в расчете стоимости взаимных услуг цехов вспомогательных производств и калькулировании себестоимости продукции (работ, услуг) цехов вспомогательных производств, после чего производится ее списание на счета затрат потребителей услуг (цехи основного производства, сторонние потребители).

При полной инвентаризации проверяются все виды имущества хозяйства. Как правило, такие инвентаризации проводятся в конце финансового года составлением годового отчета.

Частичная инвентаризация предполагает проверку одного или нескольких видов имущества (например, инвентаризация денежной наличности в кассе).

|

|

|

Плановые инвентаризации осуществляются в соответствии с установленным графиком (перед составлением годового отчета), а внеплановые (внезапные) - по мере необходимости (смена материально ответственных лиц, стихийные бедствия, хищения, требования аудитора, судебных органов и т.д.).

Количество инвентаризаций в отчетном году, время их проведения, перечень проверяемого имущества устанавливаются руководителем предприятия, за исключением случаев, предусмотренных Положением о бухгалтерском учете и отчетности и Основными положениями по инвентаризации основных средств, товарно-материальных ценностей, денежных средств и расчетов.

Для проведения инвентаризации на предприятиях создается постоянно действующая инвентаризационная комиссия. В ее состав включаются представители администрации, работники бухгалтерии, другие специалисты. При большом объеме работ создаются рабочие инвентаризационные комиссии. Инвентаризация должна осуществляться комиссией в полном составе. Отсутствие даже одного члена комиссии достаточно, чтобы признать результаты инвентаризации недействительными.

До начала инвентаризации проводится ряд подготовительных мероприятий. Пломбируются места хранения подлежащих проверке ценностей. Инвентаризируемые ценности раскладываются по стеллажам, полкам, т.е. приводятся в состояние, пригодное для проверки. Проверяются все измерительные приборы и сроки их клеймения.

Проверка материальных ценностей проводится по местам их нахождения. Снятие фактических остатков ценностей осуществляется в присутствии материально ответственного лица. Описи составляются в двух экземплярах, один экземпляр заполняет член инвентаризационной комиссии, а другой - материально ответственное лицо. На каждой странице описи прописью указываются число порядковых номеров ценностей и общий итог их количества, зафиксированный на данной странице, независимо от единиц измерения. На последней странице описи прописью указываются количество страниц и общий итог ценностей. Если были допущены ошибки, то они исправляются во всех экземплярах описи путем зачеркивания. Исправленные данные должны быть оговорены и подписаны всеми членами комиссии и материально ответственным лицом.

|

|

|

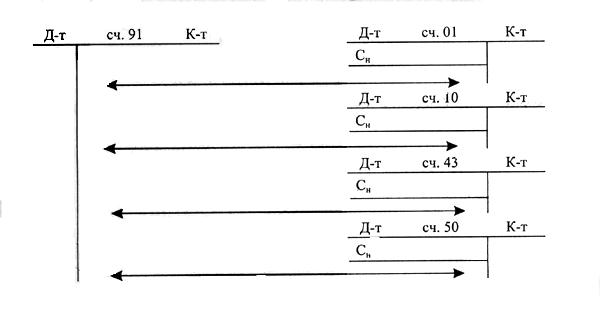

Инвентаризационные описи после их надлежащего оформления передают в бухгалтерию. В бухгалтерии предприятия данные о фактическом наличии средств сравниваются с данными бухгалтерского учета. Такое сравнение осуществляется в сличительных ведомостях. В них отражаются фактическое наличие средств (по данным описей) и книжные остатки (по данным бухгалтерского учета). Результаты такого сличения (излишки и недостачи) отражаются в описях с указанием количества по группам, видам и сортам. Излишки и недостачи ценностей в сличительных ведомостях показываются в стоимостной оценке, принятой в бухгалтерском учете. Ценности, по которым не выявлены расхождения с данными бухгалтерского учета, в сличительных ведомостях приводятся общей суммой.

Инвентаризационная комиссия выявляет виновников возникших недостач и излишков и принимает решение о порядке отражения в учете инвентаризационных разниц (недостач и излишков). В настоящее время регулирование инвентаризационных разниц осуществляется в следующем порядке.

Излишки выявленных ценностей подлежат оприходованию с отнесением сумм на финансовые результаты (схема 17.3).

Схема 17.3. Отражение излишков ценностей, выявленных при инвентаризации

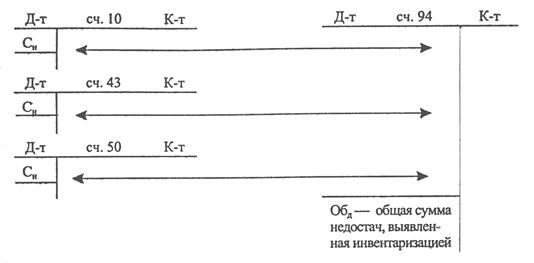

Недостачи ценностей, выявленные в ходе инвентаризации, независимо от причин их возникновения вначале отражаются с целью контроля на счете "Недостачи и потери от порчи ценностей" (схема 17.4).

Схема 17.4. Отражение в бухгалтерском учете недостач имущества, выявленных при инвентаризации

В зависимости от причин возникновения недостач порядок списания их будет разным.

Недостачу ценностей, а также превышение стоимости недостающих ценностей над оказавшимися в излишке относят на виновных лиц (17.5).

Схема 17.5. Списание недостач на виновных лиц

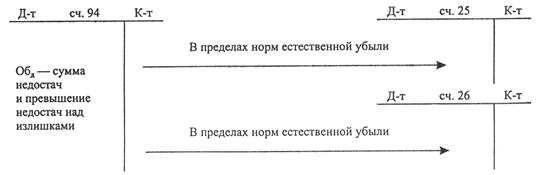

Недостачи товарно-материальных ценностей в пределах норм естественной убыли списываются на счета затрат (схема 17.6).

|

|

|

Схема 17.6. Списание недостач в пределах норм естественной убыли

При отсутствии виновных лиц суммы недостач сверх норм естественной убыли списываются в дебет счета "Прочие доходы и расходы" с кредита счета "Недостачи и потери от порчи ценностей".

По окончании инвентаризации приводятся контрольные проверки правильности проведения инвентаризации. В них должны принимать участие члены инвентаризационной комиссии и материально ответственные лица. Такая проверка должна осуществляться до открытия складов, кладовых. По окончании контрольной проверки составляется акт.

Пример. По данным инвентаризационно-сличительной ведомости выявлены расхождения фактического наличия ценностей с данными бухгалтерского учета.

| Сумма, руб. | |

| 1) недостача по полуфабрикату А | |

| 20 шт. по 150 руб. | |

| 2) недостача по готовой продукции Б | |

| 3 шт. по 8000 руб. | |

| 3) излишки готового изделия В | |

| 5 шт. по 12000 руб. |

По данным акта рабочей инвентаризационной комиссии виновник недостачи по полуфабрикату А не установлен. В недостаче изделия Б виноват кладовщик. Отразим на счетах бухгалтерского учета данные инвентаризации.

| Д-т | сч.20 | К-т | Д-т | сч.94 | К-т | |||||||||||

- -

| 1. | 1. | 4. | |||||||||||||

| 2. | 5. | |||||||||||||||

- -

|

| - | ||||||||||||||

- -

| ||||||||||||||||

| Д-т | сч.70 | К-т | Д-т | сч.43 | К-т | |||||||||||

| 5. |

| - | -

| 2. | ||||||||||||

|

| - | 3. |

| - | ||||||||||||

| -

| ||||||||||||||||

| Д-т | сч. 91 | К-т | ||

| 4. | 3. | |||

Списание недостач: полуфабриката А (оп.1) на сумму 3000 руб., затем готового изделия Б (оп.2) на сумму 24000 руб. Третья операция показывает оприходование излишков готового изделия В на сумму 60000 руб. Дебетовый оборот по счету "Недостачи и потери от порчи ценностей" показывает общую сумму недостач ценностей. Порядок их списания будет зависеть от виновников возникновения. Поскольку в первом случае виновник не установлен, то сумму недостач списываем на убытки (оп.4). Виновником недостачи изделия Б является кладовщик, поэтому он и должен возместить ущерб (оп.5).

Седьмой этап связан с закрытием собирательно-распределительных счетов цехов основного производства (счетов 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы").

Восьмой этап. Затраты, собранные на счете 20 "Основное производство", распределяются между выпущенной готовой продукцией и остатками незавершенного производства. На этом этапе калькулируется себестоимость произведенной готовой продукции и рассчитывается фактическая производственная себестоимость проданной продукции (работ, услуг).

Девятый этап заключается в списании внепроизводственных расходов (расходы на продажу) с целью включения их в полную фактическую себестоимость проданной продукции. Одновременно рассчитываются (начисляются) НДС и другие налоги и определяется результат по продаже продукции (работ, услуг).

Десятый этап завершает цикл учетных работ. На этом этапе производятся заключительные записи в учетные регистры, и они закрываются, так как рассчитанные в них показатели переносятся в Главную книгу.

На основе записей Главной книги составляется бухгалтерский баланс.

Глава 17. БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ ОРГАНИЗАЦИИ

17.3. Содержание бухгалтерской отчетности

Основной формой бухгалтерской отчетности является форма 1 "Бухгалтерский баланс" (приложение 2).

Баланс имеет большое значение для руководства организацией. Он отражает состояние активов в обобщенной их совокупности на тот или иной момент времени, раскрывает их структуру и источники их образования в разрезе видов и групп, удельный вес каждой группы, взаимосвязь и взаимозависимость. Данные баланса служат для выявления важнейших показателей, характеризующих деятельность хозяйствующего субъекта и его финансовое состояние. Например, по данным баланса определяются обеспеченность средствами, правильность их использования, соблюдение финансовой дисциплины, рентабельность и др.

По данным баланса выявляются недостатки в работе и финансовом состоянии, а также их причины. На основе информации, содержащейся в балансе, можно разработать мероприятия по их устранению.

Данные бухгалтерского баланса дают возможность контролировать правильность использования средств целевого назначения.

Особое значение приобретает баланс в деле контроля и изучения производственно-финансовой деятельности организации. При анализе баланса раскрываются новые внутренние взаимосвязи между всеми элементами хозяйственной деятельности организации.

Благодаря сжатой и компактной форме баланс является весьма удобным документом. Он дает законченное и цельное представление не только об имущественном состоянии организации, но и о тех изменениях, которые произошли за тот или иной период времени. Последнее достигается сравнением балансов за ряд отчетных периодов.

Действующими нормативными актами определены единые принципы и правила составления баланса для всех хозяйствующих субъектов. Структура бухгалтерского баланса отвечает в целом требованиям международных стандартов бухгалтерского учета и отчетности. Так, например, разделы актива баланса расположены в нем в порядке возрастания ликвидности (см. гл.2), разделы пассива сформированы по степени срочности погашения обязательств (собственный капитал, обязательства со сроком погашения более года, обязательства со сроком погашения менее года). Отчетная форма баланса - это баланс-нетто.

Действующая форма баланса содержит основные показатели, характеризующие работу организации, ее финансовое положение. На результаты работы оказывает воздействие целый ряд факторов, влияние которых раскрывается в других формах отчетности.

Форма бухгалтерского баланса и состав показателей, отражаемых в нем, могут изменяться. Из актива и пассива баланса (форма 1) в 2003 году исключены статьи, раскрывающие его отдельные показатели. Так, из раздела I "Внеоборотные активы" исключены показатели, характеризующие состав, основных средств и нематериальных активов, долгосрочных финансовых вложений. II раздел актива баланса также претерпел изменения: денежные средства организации отражаются общей суммой без уточнения их остатка по различным счетам (касса, расчетные счета, валютные счета).

По группе статей "Дебиторская задолженность" расшифровка приводится только по расчетам с покупателями и заказчиками. Общей суммой отражаются и краткосрочные финансовые вложения.

С вступлением в действие Положения по бухгалтерскому учету "Расчеты по налогу на прибыль" (ПБУ 18/02) в разделы I и IV баланса введены статьи "Отложенные финансовые активы" и "Отложенные налоговые обязательства".

Из раздела II "Оборотные активы" исключена статья "Собственные акции, выкупленные у акционеров". Данные, отражаемые по указанной статье, показывают уменьшение собственного капитала организации и подлежат вычитанию при подсчете итога баланса.

Нераспределенная прибыль (непокрытый убыток) организации в разделе III "Капитал и резервы" отражаются общей суммой без подразделения по времени их возникновения, как это было ранее. Из этого же раздела исключены статьи "Фонд социальной сферы" и "Целевые финансирование и поступления".

В справку к балансу о наличии ценностей, учитываемых на забалансовых счетах, включен показатель "Нематериальные активы, полученные в пользование".

Важнейшим показателем, характеризующим работу хозяйственного органа, являются прибыли и убытки. Данные о порядке формирования финансового результата работы содержатся в форме N 2 "Отчет о прибылях и убытках" (приложение 3).

Совокупный финансовый результат (прибыль или убыток) включает:

- прибыли и убытки от продажи продукции (работ, услуг) определяются как разница между выручкой от продажи товаров (работ и услуг) (за минусом НДС и акцизов и др.) и себестоимостью проданных товаров (работ и услуг);

- операционные доходы и расходы. В состав операционных доходов включаются поступления: от предоставления за плату во временное пользование активов; от участия в уставных капиталах других организаций; прибыль от совместной деятельности; от продажи основных средств и других активов и др. К операционным относят расходы, связанные с предоставлением за плату во временное пользование активов, участием в уставных капиталах других организаций, по продаже основных средств, проценты, уплаченные за пользование кредитами и займами;

- доходы и расходы по внереализационным операциям. В состав внереализационных доходов и расходов включаются штрафы, пени, неустойки, полученные и уплаченные за нарушение договорных обязательств; стоимость полученных (переданных) активов безвозмездно по договору дарения; прибыль (убытки) прошлых лет, выявленные в отчетном году; суммы кредиторской (депонентской) задолженности, по которым истек срок исковой давности; курсовые разницы;

- чрезвычайные доходы и расходы (страховые возмещения, стоимость ценностей, остающихся после списания непригодных к восстановлению активов, расходы, возникающие в связи с устранением последствий стихийных бедствий).

В отчете о прибылях и убытках чрезвычайные доходы и расходы отдельной позицией не отражаются и включаются в состав прочих доходов и расходов.

Отдельными показателями в этом отчете отражаются "Отложенные налоговые активы", "Текущий налог на прибыль", "Постоянные налоговые обязательства (активы)", что обусловлено требованиями ПБУ 18/02 о раскрытии в бухгалтерской отчетности информации по налогу на прибыль. Справочно представлены данные о базовой и разводненной прибыли (убытке) на акцию, порядок расчета которых установлен Методическими рекомендациями по раскрытию информации о прибыли, приходящейся на одну акцию (приказ Министерства финансов РФ от 21 марта 2000 года N 29н). В отчете приводится расшифровка отдельных прибылей и убытков и в части отчислений в оценочные резервы.

В отчете о прибылях и убытках все данные приводятся в сравнении с предыдущим годом, что позволяет анализировать их в динамике.

Показатели о состоянии и изменении капитала хозяйствующего субъекта содержатся в форме N 3 "Отчет об изменении капитала" (приложение 4). В отчете приводятся данные о начальном и конечном остатках капитала, его увеличении и уменьшении.

Отчет состоит из двух разделов и справки. В первом разделе раскрываются состав и движение собственного капитала: уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль прошлых лет (непокрытый убыток).

Показатели "Изменения в учетной политике", "Результат от переоценки объектов основных средств", "Результат от пересчета иностранных валют", "Чистая прибыль", "Дивиденды", "Отчисления в резервный фонд" позволяют более полно раскрыть изменения в капитале.

Во втором разделе содержится информация об остатках и движении резервов организации, создаваемых за счет себестоимости продукции (резервы на оплату отпусков работников, резерв на выплату вознаграждений по итогам работы за год, резерв на ремонт основных средств и др., предусмотренные законодательством РФ и нормативными актами Минфина РФ).

В этот же раздел включены показатели, характеризующие наличие и движение резервов, созданных за счет прибыли организации (резерв по сомнительным долгам, резерв под обесценение вложений в ценные бумаги).

В отчете все представленные резервы объединены в следующие показатели: "Резервы, образованные в соответствии с законодательством", "Резервы, образованные в соответствии с учредительными документами", "Оценочные резервы" и "Резервы предстоящих расходов и платежей".

В отчете об изменении капитала представлены показатели стоимости чистых активов, используемые для оценки ликвидности организации. Под чистыми активами понимают разницу между суммой активов хозяйствующего субъекта, принимаемых к расчету, и суммой обязательств, принимаемых к расчету.

Наличие и движение (поступление и расходование) денежных средств представлено в форме N 4 "Отчет о движении денежных средств" (приложение 5) по видам деятельности.

В приказе Министерства финансов РФ от 22 июля 2003 года N 67н "О формах бухгалтерской отчетности организации" выделены следующие виды деятельности:

- текущая, под которой понимается деятельность организации, преследующая извлечение прибыли в качестве основной цели либо не имеющая извлечение прибыли в качестве такой цели в соответствии с предметом и целями деятельности, т.е. производством промышленной, сельскохозяйственной продукции, выполнением строительных работ, продажей товаров, оказанием услуг общественного питания, заготовкой сельскохозяйственной продукции, сдачей имущества в аренду и др.;

- инвестиционная - деятельность организации, связанная с приобретением земельных участков, зданий и иной недвижимости, оборудования, нематериальных активов и других внеоборотных активов, а также их продажей; с осуществлением собственного строительства, расходов на научно-исследовательские, опытно-конструкторские и технологические разработки; с осуществлением финансовых вложений (приобретение ценных бумаг других организаций, в том числе долговых, вклады в уставные (складочные) капиталы других организаций, предоставление другим организациям займов и т.п.).

финансовая - деятельность организации, в результате которой изменяется величина и состав собственного капитала организации, заемных средств (поступления от выпуска акций, облигаций, предоставление другими организациями займов, погашение заемных средств и т.п.).

Показатель "Чистые денежные средства от деятельности" представляет разницу между поступлением и выбытием денежных средств по соответствующему виду деятельности. По статье "Чистое увеличение (уменьшение) денежных средств и их эквивалентов" отражается изменение за отчетный период всей совокупности денежных и приравненных к ним средств, находящихся в распоряжении организации.

В отчете содержатся данные о поступлении наличных денежных средств, что позволяет контролировать правомерность осуществления наличных расчетов хозяйствующим субъектом. По данным отчета пользователи могут оценить возможность организации погашать обязательства и осуществлять инвестиции.

Детализация ряда показателей бухгалтерского баланса, характеризующих качественную работу организации, приводится в форме N 5 "Приложение к бухгалтерскому балансу" (приложение 6). Вся информация, содержащаяся в этом отчете, позволяет проследить состояние и движении заемных средств, дебиторской и кредиторской задолженности, амортизируемого имущества, финансовых вложений, социальных показателей и др.

В форме N 6 "Отчет о целевом использовании полученных средств" (приложение 7) некоммерческие организации представляют информацию по основной деятельности об остатках средств, поступивших в качестве вступительных, членских и добровольных взносов, данные о поступлении указанных средств за отчетный период и остатках их на конец отчетного года.

Составной частью годовой бухгалтерской отчетности является пояснительная записка. Содержание пояснительной записки должно соответствовать Положению по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99).

Вся информация, содержащаяся в пояснительной записке, подразделяется на обязательную и рекомендательную. К первой группе относится информация, раскрывающая структуру хозяйствующего субъекта, объем деятельности и достижения в его развитии (объем продаж, состав прочих активов и пассивов, показатели финансового состояния, техническая, социальная и экономическая политика, информация о налоговых платежах, распределении прибыли, остающейся в распоряжении хозяйствующего субъекта, и др.).

Рекомендательный характер носит информация, раскрывающая тенденции в изменении основных показателей деятельности организации.

Между отчетной датой и датой подписания годовой отчетности существует большой временной разрыв. В течение этого периода в деятельности хозяйствующего объекта могут произойти события, существенно влияющие на показатели отчетности. Организации обязаны информировать пользователей отчетности о таких событиях. Положения по бухгалтерскому учету "События после отчетной даты" (ПБУ 7/98) и "Условные факты хозяйственной деятельности" (ПБУ 8/98) определяют порядок отражения в отчетности таких явлений.

К событиям после отчетной даты относят благоприятные и неблагоприятные существенные факты хозяйственной деятельности, оказывающие влияние на финансовое состояние организации, результаты деятельности, движение денежных средств и другие факты.

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 1007; Нарушение авторских прав?; Мы поможем в написании вашей работы!