КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Расчеты с использованием платежных поручений и платежных поручений-требований

|

|

|

|

Учет операций по расчетному счету. Формы безналичных расчетов

Наличие у предприятия расчетного счета и других банковских счетов является признаком самостоятельности. Предприятие имеет право открыть несколько расчетных счетов, среди которых выбирается счет, с которого предприятие будет уплачивать все налоги. Для хранения средств целевого назначения могут открываться текущие счета.

При открытии нескольких расчетных счетов расчетного счета предприятие открывает субсчета к счету 51.

Необходимые документы для открытия расчетных счетов и текущего счета:

- заявление об открытии счета установленной формы;

- документы, подтверждающие факт создания, регистрации предприятия;

- копия утвержденного устава;

- карточка с образцами подписей (директора и главного бухгалтера) и оттиска печати организации, заверенного нотариусом;

- справка о регистрации в пенсионном фонде и других фондах.

Между предприятием и банком заключается договор на расчетно-кассовое обслуживание, в котором, как правило, оговариваются следующие условия:

- стоимость открытия расчетного счета;

- стоимость услуг по расчетно-кассовому обслуживанию;

- стоимость наличного обращения;

- проценты, выплачиваемые банком клиенту, за использование им свободных денежных средств на счетах.

Расчетные счета главным образом предназначены для расчетов по основной деятельности: учитывается выручка, осуществляется оплата приобретенных материальных ценностей и услуг, перечисляются налоги и т.д.

Движение денежных средств на расчетном счете оформляется следующими документами:

1. платежное поручение;

2. платежное поручение-требование (разновидность платежного поручения);

Они содержат требование поставщика к покупателю, оплатить полученные товары и услуги, согласно направленным в банк плетельщика расчетным и отгрузочным документам.

3. чеки (из чековой книжки);

4. объявление на взнос наличными.

Формы безналичных расчетов:

- с использованием платежных поручений и платежных поручений требований (акцептная форма расчетов);

- аккредитивная;

- с использованием чеков;

- с помощью почтовых переводов (в этом случае используют счет 57 «Переводы в пути»);

- с использованием векселей.

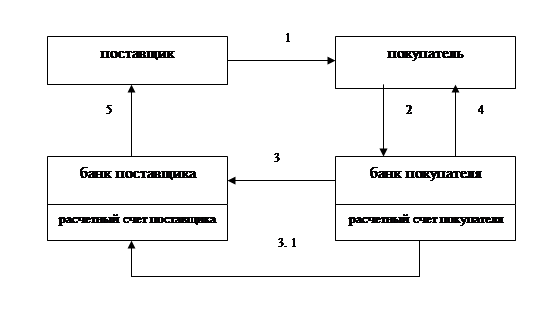

Расчеты платежными поручениями

1 – ТМЦ;

2 – Платежное поручение;

3 – Платежное поручение;

– Перечисление денежных средств;

4 – Выписка банка;

5 – Выписка банка.

При расчете платежными поручениями возможна также предварительная оплата, происходящая при приведенной схеме, но с одним отличием: платежное поручение представляется в банк до получения товарно-материальных ценностей (работ, услуг).

Платежное поручение - письменное распоряжение плательщика о перечислении суммы средств со своего счета на счет покупателя.

Платежными поручениями рассчитываются с поставщиками, бюджетом, внебюджетными фондами при переводе заработной платы на счета работников (при использовании пластиковых карт).

Платежное поручение оформляется на специальном бланке (без исправлений) и предъявляется в банк в течение десяти дней со дня выписки, а по расчетам с бюджетом в течение трех дней в нескольких экземплярах (3-4 экземпляра).

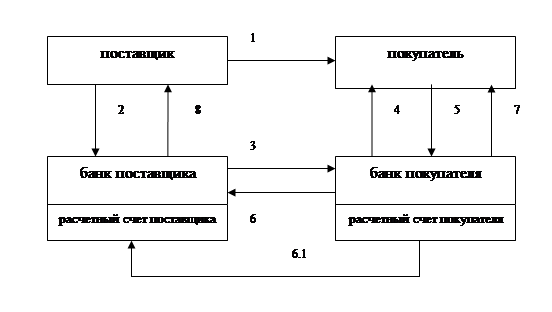

Расчеты платежными поручениями-требованиями (акцептная форма расчета).

1 – ТМЦ;

2 – Платежное поручение-требование;

3 – Платежное поручение-требование;

4 – Платежное поручение-требование;

5 – Акцепт;

6 – Авизо;

6.1 – Перечисление денежных средств;

7 – Выписка банка;

8 – Выписка банка.

Акцепт - одна из форм безналичных расчетов между предприятиями за поставленную продукцию (оказанные услуги, выполненные работы), предусматривающая получение согласия покупателя оплатить продукцию (работы, услуги).

Акцепт может быть предварительный и последующий. На схеме представлен последующий акцепт.

Авизо – извещение, которое посылает один контрагент сделки другому об изменениях в составлении из взаимных расчетов, а также о переводе денежных средств, об отправке товаров и др.

Инкассо – банковская операция, посредством которой банк по поручению своего клиента получает на основании расчетных документов причитающиеся ему денежные средства от предприятия за отгруженную продукцию (выполненные работы, оказанные услуги) и зачисляет эти средства на счет клиента в банке.

Платежные поручения-требования совершают «пробег» в 2 раза дольше, чем просто платежное поручение, то есть при этой форме расчетов существенно увеличивается документооборот, но в то же время есть гарантия своевременного осуществления платежей.

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 1269; Нарушение авторских прав?; Мы поможем в написании вашей работы!