КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Лекция 6. Классификация имущества организации по источниками его формирования

|

|

|

|

Классификация имущества организации по источниками его формирования

Классификация имущества организации по составу и размещению

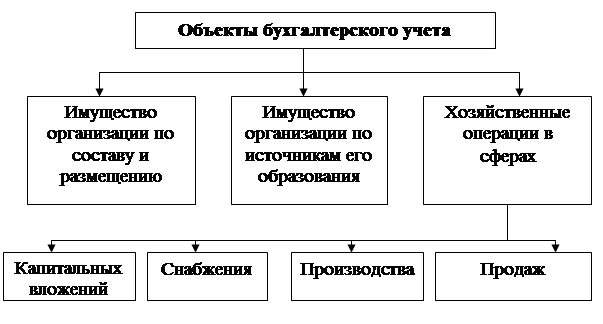

Объекты бухгалтерского учета

Согласно ФЗ «О бухгалтерском учете» объектами бухгалтерского учета являются имущество организации, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности

Для того, чтобы юридическое или физическое лицо могло начать и успешно осуществлять свою деятельность – производственную, коммерческую, посредническую или иную, - оно должно иметь необходимое имущество.

Под имуществом следует понимать материальные, нематериальные, денежные ресурсы, необходимые организации для осуществления ее деятельности.

Имущество организации должно принимать активное участие в ее деятельности: способствовать увеличению производства продукции и снижению её трудоемкости, повышать производительность труда, увеличивать выручку от продаж и сокращать расходы на производство и продажу. Отсюда в международной практике имущество организации принято называть активами и классифицировать в теории бухгалтерского учета на две группы:

· внеоборотные активы;

· оборотные активы.

Рассмотрим содержание каждой группы имущества (активов).

Под внеоборотными активами следует понимать такую группу имущества, которое участвует в длительном, замедленном обороте деятельности организации (свыше 12 месяцев).

В состав внеоборотных активов включены следующие группы имущества:

- основные средства;

- нематериальные активы;

- вложения во внеоборотные активы;

- оборудование к установке;

- доходные вложения в материальные ценности;

- долгосрочные финансовые вложения;

- прочие внеоборотные активы.

Актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

б) объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организация не предполагает последующую перепродажу данного объекта;

г) объект способен приносить организации экономические выгоды (доход) в будущем.

К основным средствам относятся: здания, сооружения, рабочие и силовые машины, оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты.

Кроме того, в составе основных средств учитываются: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств, земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Для принятия к бухгалтерскому учету объекта в качестве нематериального актива необходимо единовременное выполнение следующих условий:

а) объект способен приносить организации экономические выгоды в будущем, в частности, объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для использования в деятельности, направленной на достижение целей создания некоммерческой организации (в том числе в предпринимательской деятельности, осуществляемой в соответствии с законодательством Российской Федерации);

б) организация имеет право на получение экономических выгод, которые данный объект способен приносить в будущем (в том числе организация имеет надлежаще оформленные документы, подтверждающие существование самого актива и права данной организации на результат интеллектуальной деятельности или средство индивидуализации - патенты, свидетельства, другие охранные документы, договор об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации, документы, подтверждающие переход исключительного права без договора и т.п.), а также имеются ограничения доступа иных лиц к таким экономическим выгодам (контроль над объектом);

в) возможность выделения или отделения (идентификации) объекта от других активов;

г) объект предназначен для использования в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

д) организацией не предполагается продажа объекта в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

е) фактическая (первоначальная) стоимость объекта может быть достоверно определена;

ж) отсутствие у объекта материально-вещественной формы.

При выполнении условий, к нематериальным активам относятся, например, произведения науки, литературы и искусства; программы для электронных вычислительных машин; изобретения; полезные модели; селекционные достижения; секреты производства (ноу-хау); товарные знаки и знаки обслуживания.

В составе нематериальных активов учитывается также деловая репутация, возникшая в связи с приобретением предприятия как имущественного комплекса (в целом или его части).

В процессе эксплуатации (использования) основные средства и нематериальные активы морально устаревают и физически изнашиваются, ежемесячно отдавая свою стоимость готовой продукции собственного производства, выполненным работам и оказанным услугам в виде амортизации.

Амортизация представляет собой денежную оценку изношенной части стоимости объекта (основных средств и нематериальных активов), включаемую в затраты производства и расходы на продажу.

ВЛОЖЕНИЯ ВО ВНЕОБОРОТНЫЕ АКТИВЫ – представляют собой затраты организации, связанные с увеличением основных средств и нематериальных активов, которые в будущем будут способны приносить организации экономические выгоды (доход).

К вложениям (инвестициям) во внеоборотные активы относятся:

- строительство новых, реконструкция и модернизация действующих объектов производственного и культурно-бытового назначения;

- приобретение объектов основных средств (земельных участков, зданий, сооружений, транспортных средств, сельскохозяйственных машин и орудий и пр.);

- приобретение и изготовление объектов нематериальных активов (товарных знаков и пр.);

- затраты по формированию основного стада скота (приобретение быков-производителей, коров, овец, свиней, лошадей и др. взрослых животных, затраты, связанные с выращиванием молодняка животных до перевода его во взрослое стадо;

- затраты, связанные с выращиванием многолетних насаждений (садов, ягодников, виноградников, лесополос и пр.).

ОБОРУДОВАНИЕ К УСТАНОВКЕ – это часть имущества, представляющая собой различное технологическое, энергетическое и производственное оборудование, предназначенное для монтажа (установке) на строящихся и реконструируемых объектах строительства.

Следует отметить, что оборудование, как особая группа материально-производственных ценностей, подразделяется на два вида:

- оборудование, не требующее монтажа;

- оборудование, требующее монтажа, т.е. установке на строящихся и реконструируемых объектах.

Оборудование, не требующее монтажа, учитывается в составе основных средств.

Оборудование к установке, т.е. требующее монтажа, учитывается обособленно, а неустановленное на конец года отражается в отчетности в составе незавершенного строительства.

К оборудованию, требующему монтажа, относится оборудование, которое может быть введено в действие только после сборки его частей и прикрепления к фундаменту, полу, междуэтажным перекрытиям и прочим несущим конструкциям зданий и сооружений, а также комплекты запасных частей.

ДОХОДНЫЕ ВЛОЖЕНИЯ В МАТЕРИАЛЬНЫЕ ЦЕННОСТИ представляют собой объекты материально-вещественной формы (здания, транспортные средства, оборудование и др.), предназначенные для передачи организациям за плату во временное пользование с целью получения в будущем экономической выгоды (дохода).

К доходным вложениям в материальные ценности, относятся такие объекты материально-вещественной формы, которые специально приобретены для передачи в лизинг (аренду) или в прокат.

Лизинг представляет собой вид предпринимательской деятельности, по которому в соответствии с договором лизингодатель обязуется приобрести в собственность у продавца определенное имущество (здание, помещение, трактор и т.д.) для передачи лизингополучателю во временное пользование за плату с правом (или без права) выкупа.

Прокат – вид предпринимательской деятельности, в соответствии с которым на основании договора физическим лицам предоставляется во временное пользование за определенную плату имущество (телевизор, автомашина и т.д.) без права выкупа и на определенный срок.

Для принятия к бухгалтерскому учету активов в качестве финансовых вложений необходимо единовременное выполнение следующих условий:

- наличие надлежаще оформленных документов, подтверждающих существование права у организации на финансовые вложения и на получение денежных средств или других активов, вытекающее из этого права;

- переход к организации финансовых рисков, связанных с финансовыми вложениями (риск изменения цены, риск неплатежеспособности должника, риск ликвидности и др.);

- способность приносить организации экономические выгоды (доход) в будущем в форме процентов, дивидендов либо прироста их стоимости (в виде разницы между ценой продажи (погашения) финансового вложения и его покупной стоимостью в результате его обмена, использования при погашении обязательств организации, увеличения текущей рыночной стоимости и т.п.).

К финансовым вложениям организации относятся: государственные и муниципальные ценные бумаги, ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определена (облигации, векселя); вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ); предоставленные другим организациям займы, депозитные вклады в кредитных организациях, дебиторская задолженность, приобретенная на основании уступки права требования, и пр.

Существуют и другие виды долгосрочных вложений. Например, в группу « Прочие внеоборотные активы» входят имущество и вложения, не нашедшие своего отражения в перечисленных группах имущества (внеоборотных активов). В частности, здесь может быть учтена дебиторская задолженность арендатора за основные средства, переданные ему на условиях долгосрочной аренды с правом выкупа (в текущем учете предприятия - арендодателя).

В составе имущества (активов) организации, кроме внеоборотных активов, большой удельный вес занимают оборотные активы, в состав которых входят:

- материально-производственные запасы;

- денежные средства;

- дебиторская задолженность;

- затраты и расходы, связанные с осуществлением процессов производства и продаж.

Это объясняется тем, что эта группа имущества находится в постоянном кругообороте, последовательно переходя из одной стадии кругооборота а другой.

В кругообороте оборотных активов следует различать три стадии: заготовление, производство и продажа.

На стадии ЗАГОТОВЛЕНИЯ оборотные средства приобретают форму производственных или товарных запасов в размерах, необходимых для осуществления бесперебойных процессов производства и продажи.

Заготовленные производственные запасы (сырьё, материалы и др.) передают на вторую стадию кругооборота оборотных средств, на стадию ПРОИЗВОДСТВА, где оборотные средства приобретают форму «Незавершенного производства», т.е. включаются в затраты на производство готовой продукции, составляют значительную часть ее фактической себестоимости. Наконец, после окончания производственного процесса, получают ГОТОВУЮ ПРОДУКЦИЮ, значительная часть которой будет представлять собой ТОВАРНУЮ ПРОДУКЦИЮ.

Таким образом, полученная из производства готовая продукция, а также специально заготовленные товарные запасы, поступают на третью и последнюю стадию кругооборота оборотных средств - на стадию ПРОДАЖИ.

Следовательно:

ОБОРОТНЫЕ АКТИВЫ – это такие предметы и продукты труда, которые участвуют в деятельности организации всего лишь один раз и при этом сразу видоизменяются, сразу теряют свою форму, сразу передают свою стоимость издержкам производства и обращения, последовательно проходя стадии кругооборота.

К бухгалтерскому учету в качестве материально-производственных запасов принимаются активы:

- используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

- предназначенные для продажи;

- используемые для управленческих нужд организации.

Готовая продукция является частью материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством).

Товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенные для продажи.

Полуфабрикаты - часть материально-производственных запасов собственного производства, нуждающаяся в дополнительной обработке (при полном цикле производства).

Молодняк животных, находящийся на выращивании, а так же взрослый скот и молодняк, поставленный на откорм, представляют собой оборотные активы.

Однако, эта группа оборотных активов имеет существенную особенность, которая заключается в том, что в процессе выращивания и откорма животные увеличивают свою живую массу и, следовательно, увеличивают свою стоимость. Это объясняется тем, что продукцией выращивания и откорма животных является прирост живой массы. Однако эта продукция не может существовать отдельно от животных, в связи с чем при учете прироста живой массы объектом бухгалтерского учета является – животное. Стоимость животных определяется суммой затрат на их выращивание и откорм, которая все время увеличивается на стоимость прироста живой массы.

Животные на выращивании и откорме являются единственным объектом бухгалтерского учета в составе оборотных активов («Производственные запасы»), которые в процессе своего функционирования могут переходить в состав внеоборотных активов (при переводе молодняка животных в основное стадо скота) и, наоборот, переходить из состава внеоборотных активов («Основные средства») в оборотные активы (при выбраковке скота основного стада и постановке его на откорм).

Участие оборотных средств на стадии производства приводит к выходу (выпуску) готовой продукции, которая передается на третью, последнюю стадию кругооборота оборотных средств – на стадию продажи, где оборотные активы приобретают форму денежных средств или дебиторской задолженности.

Денежные средства организации могут размещать в кассе в виде наличности или денежных документов, а так же на расчетных, валютных и специальных счетах в банках.

В кассе организации хранятся денежные средства в пределах установленного лимита.

Все свободные денежные средства организации хранят на расчетных счетах в банках, на которые поступают денежные средства наличными и безналичным путем от продажи готовой продукции и товаров, от оказания услуг и выполнения на сторону работ.

Организации могут открывать неограниченное количество расчетных счетов на территории Российской Федерации.

Валютные счета открываются в кредитных организациях на территории Российской Федерации и за ее пределами и предназначены для хранения денежных средств в иностранных валютах и совершения валютных операций. Валютные счета открываются по видам иностранных валют (например, «Валютный счет в долларах США», «Валютные счета в евро» и т. д.).

Специальные счета открываются в кредитных организациях на территории Российской Федерации и за ее пределами и предназначены для хранения денежных средств и осуществления расчетов в отечественной и иностранной валюте.

На специальных счетах в банках учитываются:

- аккредитивы – часть денежных средств организации, выставленная в иногороднее отделение банка для расчетов с одним поставщиком за определенный вид товаров (услуг);

- чековые книжки, на которых депонируются денежные средства, предназначенные для безналичных расчетов;

- депозиты (депозитные счета), на которых организация размещает денежные средства на длительный срок под повышенный вкладной процент по сравнению с расчетными и валютными счетами.

Дебиторская задолженность возникает в связи с тем, что момент продажи готовой продукции и товаров, оказания услуг и выполнения работ не всегда совпадает с моментом его оплаты. В связи с этим возникает дебиторская задолженность («дебитор» - это должник).

К оборотным активам относятся краткосрочные финансовые вложения.

К краткосрочным финансовым вложениям относятся те же экономические и учетные категории, которые относятся к долгосрочным финансовым инвестициям, только срок этих вложений, включая предоставление займов, не должен превышать 12 месяцев.

Все активы организации имеют различные источники образования, т.е. источники создания и появления в составе имущества хозяйствующего или экономического субъекта. В связи с этим все имущество (активы) организации можно классифицировать по источникам их образования. По определенным признакам все источники образования имущества организации подразделяются на собственные источники и заемные (привлечённые) обязательства, которые получили название «Пассивы».

Источники образования собственного имущества организации получили название «Капитал», а источники образования заемного имущества: «Долгосрочные обязательства» и «Краткосрочные обязательства».

В группу пассивов «Капитал и резервы» относятся следующие источники образования собственного имущества:

- уставный капитал;

- резервный капитал;

- добавочный капитал;

- целевое финансирование;

- резервы;

- нераспределенная прибыль.

Уставный капитал общества в соответствии с гражданским законодательством определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов.

Резервный капитал создается как гарантия на вложенный в производство капитал и представляют собой часть нераспределенной прибыли (собственного капитала), зарезервированную для покрытия возможных убытков, непредвиденных расходов и обязательств. Величина резервного капитала зависит в основном от полученного организацией финансового результата, а также решения учредителей о его распределении и может изменяться из года в год. Резервный капитал по своей природе является страховым, он гарантирует благосостояние участников (акционеров) и обеспечивает страховой барьер для кредиторов в случае, если на эти цели не хватает прибыли.

Под добавочным капиталом организации обычно понимают часть собственного капитала, которая выделена в качестве объекта бухгалтерского учета и показывает общую собственность всех участников предприятия, а также является самостоятельным показателем отчетности.

Целевое финансирование – это не только безвозмездное поступление денежных средств из государственного бюджета на мероприятия целевого назначения, но и поступления от различных юридических и физических лиц, включая спонсорскую помощь.

Резервы создаются организациями за счет собственных источников и имеют строго целевое назначение:

- резервы под снижение стоимости материальных ценностей создается за счет доходов при снижении стоимости сырья, материалов, топлива, незавершенного производства, товаров, готовой продукции и др. ценностей при сопоставлении их с рыночной стоимостью;

- резервы под обесценение финансовых вложений создаются организациями за счет доходов при снижении стоимости ценных бумаг (акций, облигаций и др.) при сопоставлении их с рыночной стоимостью;

- резервы по сомнительным долгам создаются организациями за счет доходов для списания невостребованных долгов, признанных сомнительными.

- резервы предстоящих расходов создаются организациями путем включения определенных сумм в затраты на производство и расходы на продажу.

Важным моментом предпринимательской деятельности является определение финансовых результатов за определенный период.

Нераспределенная прибыль представляет собой конечный финансовый результат, полученный по итогам деятельности организации, характеризующий увеличение капитала за отчетный год и за весь период деятельности хозяйствующего субъекта. Непокрытый убыток также представляет собой конечный финансовый результат, но уже характеризующий уменьшение капитала организации за отчетный период.

Доходом признается увеличение экономических выгод в результате поступления активов и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов учредителей.

Доходы группируются по двум направлениям:

1) доходы от обычных видов деятельности;

2) прочие доходы.

Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ (услуг), а также иные доходы, получение которых связано с ведением обычной деятельности организации.

Прочими доходами являются:

—поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

—поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и др. видов интеллектуальной собственности;

—поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

—прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

—поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

— проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке;

—штрафы, пени, неустойки (полученные) за нарушение условий договоров;

—активы, полученные безвозмездно, в том числе по договору дарения;

—поступления в возмещение причиненных организации убытков;

—прибыль прошлых лет, выявленная в отчетном году;

—суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

—курсовые (положительные) разницы;

—сумма дооценки активов;

—прочие доходы.

Расходами организации признается уменьшение экономических выгод в результате выбытия активов и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации за исключением уменьшения вкладов по решению учредителей.

Расходы, как и доходы, группируются по двум направлениям:

1) расходы по обычным видам деятельности;

2)прочие расходы.

Расходами по обычным видам деятельности являются расходы, связанные:

—с изготовлением продукции и ее продажей;

—приобретением и продажей товаров;

—выполнением работ, оказанием услуг.

Прочими расходами являются расходы, связанные:

—с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

—предоставлением за плату прав, возникающих из патентов на изобретения и др. видов интеллектуальной собственности;

—участием в уставных капиталах других организаций;

—продажей и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

—оплатой услуг, оказываемых кредитными организациями;

—отчислениями в оценочные резервы, создаваемых в соответствии с правилами бухгалтерского учета, а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

—уплатой организацией процентов за предоставление ей в пользование денежных средств (кредитов, займов);

—штрафы, пени, неустойки (уплаченные) за нарушение условий договоров;

—возмещение причиненных организацией убытков;

—убытки прошлых лет, признанные в отчетном году;

—суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

—курсовые (отрицательные) разницы;

—сумма уценки активов;

—перечисление средств (взносов, выплат и т.д.), связанных с благотворительной и непроизводственной деятельностью;

—прочие расходы.

К доходам будущих периодов относятся доходы, полученные в отчетном году, но относящиеся к будущим отчетным периодам:

- предстоящие поступления задолженности по недостачам, выявленным в отчетном периоде;

- разница между взыскиваемой с виновных лиц суммой за недостающие денежные средства и иные материальные ценности и стоимостью, числящейся в текущем бухгалтерском учете организации;

- арендная, квартирная платы и др. поступления в счет будущих периодов.

Доходы, так же как и расходы, формируют конечный финансовый результат деятельности организации – прибыль или убыток.

К источникам образования заемного и привлеченного имущества (обязательства), или пассивам, относятся кредиты банков и займы, а также кредиторская задолженность юридических и физических лиц.

Кредиты банков и займы подразделяются на долгосрочные (долгосрочные обязательства) и краткосрочные (краткосрочные обязательства).

КРЕДИТЫ БАНКОВ представляют собой денежные ссуды, предоставленные организациям на основе следующих принципов:

1. Срочность, т.е. кредит выдается на определенный срок: краткосрочный до 1 года, долгосрочный – свыше 1 года.

2. Возвратность, т.е. при наступлении срока платежа кредит должен быть погашен.

3. Платность, т.е. за пользование банковским кредитом взимается определенный процент.

4. Материальная обеспеченность, т.е. выданный банком кредит должен быть обеспечен наличием в организации материальных ценностей, произведенных затрат или обеспечен гарантийным обязательством третьего лица.

5. Целевое использование, т.е. полученный организацией кредит должен быть использован только на те цели и на те нужды, на которые он был получен.

ЗАЙМЫ представляют собой коммерческий кредит. Сущность коммерческого кредита состоит в том, что одна организация (заимодавец) при наличии соответствующей лицензии может предоставить другой организации (заемщику) денежную или натуральную ссуду. При коммерческом кредитовании действуют первые четыре принципа банковского кредитования.

В состав краткосрочных обязательств включается кредиторская задолженность юридических и физических лиц, срок погашения которой не должен превышать 12 месяцев, а в состав долгосрочных обязательств включается кредиторская задолженность со сроком погашения более чем через 12 месяцев после отчетной даты.

КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ может возникать перед:

- поставщиками за полученные, но не оплаченные материально-производственные ценности;

- подрядчиками за выполненные, но не оплаченные работы, услуги;

- бюджетом по уплате различных налогов и сборов;

- участниками (учредителями) по выплате доходов;

- работниками организации по оплате труда;

- прочими кредиторами.

Таким образом, ознакомившись с составом имущества по видам и размещению (активом) и источниками его образования (пассивом) можно сделать вывод об обязательном равенстве активов и пассивов.

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 1265; Нарушение авторских прав?; Мы поможем в написании вашей работы!