КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Особенности конкурсного производства кредитной организации

|

|

|

|

Производство по делу о банкротстве кредитной организации

Несостоятельность кредитной организации и меры по предупреждению банкротства кредитной организации

КРЕДИТНЫХ ОРГАНИЗАЦИЙ

1 вопрос. В настоящее время общественные отношения, связанные с несостоятельностью (банкротством) кредитных организаций, созданных в Российской Федерации, регулируются Федеральным законом от 25 февраля 1999 г. № 40-ФЗ «О несостоятельности (банкротстве) кредитных организаций».

Несостоятельность (банкротство) кредитной организации - признанная арбитражным судом ее неспособность удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей (ст. 2 Закона о банкротстве кредитных организаций).

Под обязанностью кредитной организации по уплате обязательных платежей понимается обязанность кредитной организации как самостоятельного налогоплательщика по уплате обязательных платежей в бюджеты разных уровней, а также обязанность кредитной организации по исполнению поручений (распоряжений) о перечислении со счетов своих клиентов обязательных платежей в соответствующие бюджеты.

Кредитная организация считается неспособной удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязанности не исполнены ею в течение четырнадцати дней после наступления даты их исполнения и (или) стоимость имущества (активов) кредитной организации недостаточна для исполнения ее обязательств перед кредиторами и (или) обязанности по уплате обязательных платежей.

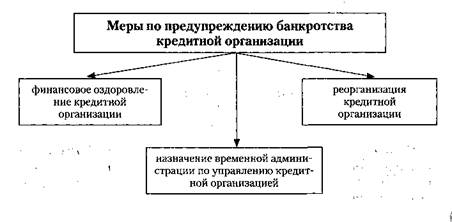

В целях недопущения банкротства кредитной организации федеральное законодательство предусматривает возможность до даты отзыва лицензии на совершение банковских операций осуществления в отношении кредитной организации ряда мер по предупреждению банкротства кредитной организации

Банк России вправе требовать осуществления любой из указанных мер. В свою очередь кредитная организация в лице ее учредителей (участников) может принять решение об осуществлении финансового оздоровления кредитной организации или ее реорганизации.

Указанные меры применяются при наличии законодательно закрепленных оснований, к которым следует отнести случаи, когда кредитная организация:

— не удовлетворяет неоднократно на протяжении последних шести месяцев требования кредиторов (кредитора) по денежным обязательствам (обязательству) и (или) не исполняет обязанность по уплате обязательных платежей в срок до 3 дней со дня наступления даты их исполнения в связи с отсутствием или недостаточностью денежных средств на корреспондентских счетах кредитной организации;

— не удовлетворяет требования кредиторов (кредитора) по денежным обязательствам (обязательству) и (или) не исполняет обязанность по уплате обязательных платежей в сроки, превышающие три дня с момента наступления даты их удовлетворения и (или) даты их исполнения, в связи с отсутствием или недостаточностью денежных средств на корреспондентских счетах кредитной организации;

— допускает абсолютное снижение величины собственных средств (капитала) по сравнению с их (его) максимальной величиной, достигнутой за последние 12 месяцев, более чем на 20% при одновременном нарушении одного из обязательных нормативов, установленных Банком России;

— нарушает норматив достаточности собственных средств (капитала), установленный Банком России;

— нарушает норматив текущей ликвидности кредитной организации, установленный Банком России, в течение последнего месяца

более чем на 10%;

— допускает уменьшение величины собственных средств (капитала) по итогам отчетного месяца ниже размера уставного капитала кредитной организации.

В случае возникновения последнего основания в течение первых двух лет со дня выдачи лицензии на осуществление банковских операций к кредитной организации не применяются меры по предупреждению банкротства. Данное исключение связано с тем, что в первые два года деятельности кредитной организации достаточно сложно получать прибыль ввиду отсутствия клиентской базы и значительных организационных расходов.

С момента наступления указанных оснований Банк России осуществляет дополнительный контроль за деятельностью кредитной организации. Так, до устранения оснований для применения мер по предупреждению банкротства кредитная организация обязана в пятидневный срок уведомлять Банк России:

1) о проведении общих собраний учредителей (участников) кредитной организации, а также заседаний совета директоров (наблюдательного совета);

2) о совершении сделок (нескольких взаимосвязанных сделок):

а) с заинтересованными или аффинированными в отношении кредитной организации лицами, либо с лицами, в отношении которых кредитная организация является заинтересованным лицом, либо с лицами, в отношении которых кредитная организация имеет возможность прямо или косвенно (через третье лицо) оказывать существенное влияние на решения, принимаемые их органами управления, либо с лицами, которые имеют возможность прямо или косвенно (через третье лицо) оказывать существенное влияние на решения, принимаемые органами управления кредитной организации;

б) связанных с распоряжением имуществом кредитной организации, стоимость которого составляет более 1% балансовой стоимости имущества кредитной организации, определенной по данным ее бухгалтерской отчетности на последнюю отчетную дату, или превышает 15 млн. рублей, если 1% балансовой стоимости имущества кредитной организации составляет более 15 млн. рублей, в том числе связанных с распоряжением недвижимым имуществом, получением и выдачей кредитов и займов, учетом векселей, с проведением операций с ценными бумагами (включая выпуск собственных ценных бумаг), выдачей гарантий и поручительств, уступкой прав (требований), принятием и прощением долга, новацией, отступным, а также с учреждением доверительного управления;

в) связанных с приобретением акций (долей) в уставном капитале хозяйственных обществ либо с участием в создании (учреждении) иных юридических лиц.

Кроме того, на заседаниях общего собрания учредителей (участников) и совета директоров (наблюдательного совета) кредитной организации может присутствовать наблюдатель (без права голоса), назначаемый Банком России.

Финансовое оздоровление как мера по предупреждению банкротства кредитной организации — осуществление мер в отношении кредитной организации:

1) оказание финансовой помощи кредитной организации ее учредителями (участниками) и иными лицами;

2) изменение структуры активов и структуры пассивов кредитной организации;

3) изменение организационной структуры кредитной организации;

4) приведение в соответствие размера уставного капитала кредитной организации и величины ее собственных средств (капитала).

Таблица 2 Виды и способы финансового оздоровления

| Вид финансового оздоровления | Способы финансового оздоровления |

| Финансовая помощь учредителей (участников) или иных лиц | 1)размещение денежных средств на депозите в кредитной организации со сроком возврата не менее шести месяцев и с начислением процентов по ставке, не превышающей процентной ставки рефинансирования (учетной ставки) Банка России; 2) предоставление поручительств (банковских гарантий) по кредитам для кредитной организации; 3) предоставление отсрочки и (или) рассрочки платежа; 4) перевод долга кредитной организации с согласия ее кредиторов; 5) отказ от распределения прибыли кредитной организации в качестве дивидендов и направления ее на осуществление мер по финансовому оздоровлению кредитной организации; |

| Финансовая помощь учредителей (участников) или иных лиц (продолжение) | 6) дополнительный взнос в уставный капитал кредитной организации; 7) прощение долга кредитной организации; 8) новация; 9) иные формы, способствующие устранению причин, вызвавших необходимость принятия мер по финансовому оздоровлению кредитной организации. |

| Изменение структуры активов и структуры пассивов кредитной организации | Изменение структуры активов кредитной организации может предусматривать: 1) улучшение качества ее кредитного портфеля, включая замену неликвидных активов ликвидными активами; 2) приведение структуры активов по срочности в соответствии со сроками обязательств, обеспечивающее их исполнение; 3) сокращение расходов кредитной организации, в том числе на обслуживание долга кредитной организации, и расходов на ее управление; 4) продажу активов, не приносящих дохода, а также активов, продажа которых не будет препятствовать выполнению банковских операций кредитной организацией; 5) иные меры по изменению структуры ее активов. Изменение структуры пассивов кредитной организации может предусматривать: 1) увеличение собственных средств (капитала); 2) снижение размера и (или) удельного веса текущих и краткосрочных обязательств в общей структуре пассивов; 3) увеличение удельного веса среднесрочных и долгосрочных обязательств в общей структуре пассивов; 4) иные меры по изменению структуры ее пассивов. |

| Изменение организационной структуры кредитной организации | изменение состава и численности сотрудников кредитной организации; изменение структуры, сокращение и ликвидация обособленных и иных структурных подразделений кредитной организации; иные способы, способствующие устранению причин, вызвавших необходимость осуществления мер по финансовому оздоровлению кредитной организации. |

| Приведение в соответствие размера уставного капитала кредитной организации и величины собственных средств (капитала) кредитной организации | Любые меры, направленные на увеличение размера собственных средств, например безвозмездная финансовая помощь учредителей (участников). |

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 383; Нарушение авторских прав?; Мы поможем в написании вашей работы!