КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Рентабельность продаж. Рентабельность продукции

|

|

|

|

Рентабельность продукции

Рентабельность совокупных вложений капитала

Обобщающим показателем, выражающим эффективность использования общей величины капитала, имеющегося в распоряжении предприятия, является рентабельность совокупных вложений капитала.

Этот показатель можно определить по формуле:

Расходы, связанные с привлечением заемных источников средств плюс прибыль, остающаяся в распоряжении предприятия умножить на 100% и делить на величину совокупного используемого капитала (валюта баланса).

Рентабельность продукции (рентабельность производственной деятельности) может быть выражена формулой:

Прибыль, остающаяся в распоряжении предприятия умноженная на 100% и деленная на полную себестоимость реализованной продукции.

В числителе этой формулы может быть также использован показатель прибыли от реализации продукции. Данная формула показывает, какую прибыль имеет предприятие с каждого тенге, затраченного на производство и реализацию продукции. Данный показатель рентабельности может быть определен как в целом по данной организации, так и по отдельным ее подразделениям, а также по отдельным видам продукции.

В ряде случаев рентабельность продукции может быть исчислена как отношение прибыли, остающейся в распоряжении предприятия (прибыли от реализации продукции) к сумме дохода от реализации продукции.

Рентабельность продукции, рассчитанная в целом по данной организации, зависит от трех факторов:

§ от изменения структуры реализованной продукции. Увеличение удельного веса более рентабельных видов продукции в общей сумме продукции способствует повышению уровня рентабельности продукции;

§ изменение себестоимости продукции оказывает обратное влияние на уровень рентабельности продукции;

§ изменение среднего уровня реализационных цен. Этот фактор оказывает прямое влияние на уровень рентабельности продукции.

Одним из наиболее распространенных показателей рентабельности является рентабельность продаж. Этот показатель определяется по такой формуле:

Прибыль от реализации продукции (работ, услуг) умножить на 100% и делить на доход от реализации продукции (работ, услуг).

Рентабельность продаж характеризует удельный вес прибыли в составе выручки от реализации продукции. Этот показатель называют также нормой прибыльности.

Если рентабельность продаж имеет тенденцию к понижению, то это свидетельствует о снижении конкурентоспособности продукции на рынке, так как говорит о сокращении спроса на продукцию.

Рассмотрим порядок факторного анализа показателя рентабельности продаж. Предполагая, что структура продукции осталась неизменной, определим влияние на рентабельность продаж двух факторов:

§ изменение цены на продукцию;

§ изменение себестоимости продукции.

Обозначим рентабельность продаж базисного и отчетного периода соответственно, как  и

и  .

.

Тогда получим следующие формулы, выражающие рентабельность продаж:

,

,

Представив прибыль как разность между доходом от реализации продукции и себестоимостью, получили эти же формулы в преобразованном виде:

,

,  ,

,

Условные обозначения:

Где, ,

,  - прибыль от реализации продукции, работ, услуг

- прибыль от реализации продукции, работ, услуг

(соответственно базисного и отчетного периода);

,

,  — реализация продукции (работ, услуг);

— реализация продукции (работ, услуг);

,

,  - себестоимость продукции (работ, услуг);

- себестоимость продукции (работ, услуг);

∆К — изменение (приращение) рентабельности продаж за анализируемый период.

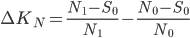

Пользуясь методом (способом) цепных подстановок, определим в обобщенном виде влияние первого фактора — изменения цены на продукцию — на показатель рентабельности продаж.

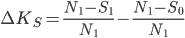

Затем исчислим влияние на рентабельность продаж второго фактора — изменения себестоимости продукции.

где ∆КN — изменение рентабельности за счет изменения цены на продукцию;

∆КS — изменение рентабельности за счет изменения себестоимости продукции. Общее влияние двух факторов (баланс факторов) равняется изменению рентабельности по сравнению с ее базисной величиной:

∆К = ∆КN + ∆КS,

Итак, повышение рентабельности продаж достигается повышением цен на реализуемую продукцию, а также снижением себестоимости реализуемой продукции. Если в структуре реализуемой продукции увеличивается удельный вес более рентабельных видов изделий, то это обстоятельство также повышает уровень рентабельности продаж.

Чтобы повысить уровень доходности продаж, организация должна ориентироваться на изменения конъюнктуры рынка, наблюдать за изменениями цен на продукцию, осуществлять постоянный контроль за уровнем затрат на производство и реализацию продукции, а также осуществлять гибкую и обоснованную ассортиментную политику в области выпуска и реализации продукции.

Для обоснованных выводов по результатам расчета коэффициентов рентабельности необходимо также принимать во внимание следующее:

Временной аспект – коэффициенты рентабельности статичны, отражают результативность работы отдельного отчетного периода и не учитывают перспективную отдачу от долгосрочных инвестиций, поэтому при переходе на новые технологии их значения могут ухудшаться. В таких случаях необходимо оценивать показатели рентабельности в динамике.

Несопоставимость расчетов – числитель и знаменатель рентабельности выражены в «неравноценных» денежных единицах. Прибыль отражает текущие результаты, а сумма капитала (активов) складывалась в течение нескольких лет, является книжной (учетной) и не совпадает с текущей оценкой. Поэтому для принятия решений необходимо учитывать также индикаторы рыночной стоимости компании.

Проблема риска – высокая рентабельность быть может достигнута ценой рискованных действий, поэтому параллельно для полноценного анализа эффективности деятельности компании анализируют структуру текущих затрат, коэффициенты финансовой устойчивости, операционный и финансовый рычаги.

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 967; Нарушение авторских прав?; Мы поможем в написании вашей работы!