КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методы контроля стоимости проекта

|

|

|

|

Контроль стоимости проекта возникает из-за влияния факторов, обусловливающих отклонения от ранее запланированного бюджета, и направлен на управление изменениями в стоимости проекта с целью снижения отрицательных аспектов и увеличения позитивных последствий изменения стоимости проекта.

Контроль стоимости проекта включает:

– мониторинг стоимостных показателей реализации проекта с целью обнаружения отклонений от бюджета;

– управление изменениями в бюджете с целью обеспечения его бюджета;

– предотвращение ранее запланированных ошибочных решений;

– информирование всех заинтересованных лиц о ходе выполнения бюджета.

Контроль стоимости проекта имеет две составляющие:

учетную, т. е. оценку фактической стоимости выполненных работ и затраченных ресурсов,

прогнозную, т. е. оценку будущей стоимости проекта. Базовыми показателями, используемыми при контроле стоимости проекта, являются:

1. необходимо для завершения (НДЗ): устанавливается оценка

затрат, которые предстоят для завершения работы или проекта. Оценка НДЗ является наилучшей текущей оценкой того, сколько надо дополнительно вложить на данный момент, чтобы завершить работу;

2. расчетная стоимость (РС): наилучшая оценка общей стоимости, которую будет иметь работа или проект при завершении. Расчетная стоимость вычисляется как сумма фактических затрат на текущую дату и НДЗ.

Существуют два основных метода контроля стоимости:

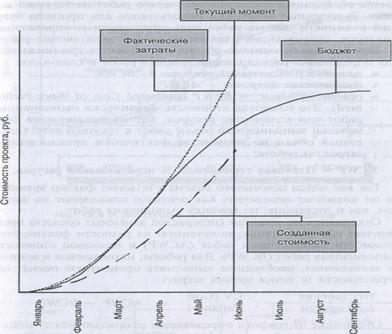

1 Традиционный метод контроля (рис. 2.) использует следующие понятия:

Рис. 2. Отчетный график выполнения объектов

Плановые (бюджетные) затраты (BCWS) – это бюджетная стоимость работ, запланированных в соответствии с расписанием, или количество ресурса, предполагаемые для использования к текущей дате. Текущая дата – это дата, на которую имеется фактическая информация:

BCWS = ВС (общий бюджет) х % по плану

Фактические затраты (АCWР) – это стоимость фактически выполненных работ на текущую дату или количество ресурса, фактически потраченное на выполнение работ до текущей даты. Фактические затраты не зависят от плановых показателей по затратам или потреблению ресурсов.

Основной недостаток традиционного метода заключается в том, что он не учитывает, какие работы были фактически выполнены за счет потраченных денежных средств. Другими словами, он не оперирует временем или графиком выполнения работ.

Расхождение по затратам при традиционном методе рассчитывается как разница между фактическими и плановыми затратами.

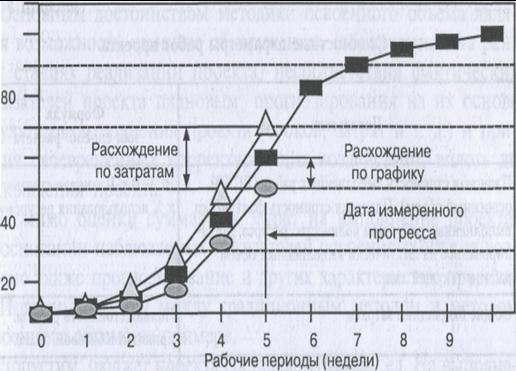

2 Метод освоенного объема основан на определении отношения фактических затрат к объему работ, которые должны быть выполнены к определенной дате. При этом учитывается информация по стоимости, плановому и фактическому графику работ и дается обобщенная оценка по состоянию работ на текущий момент.

Выявленные тенденции используются для прогноза будущей стоимости объема работ при завершении и определении факторов, оказывающих влияние на график выполнения работ.

- BCWS - плановые (бюджетные) затраты

- BCWS - плановые (бюджетные) затраты

- АCWР – фактические затраты

- BCWР – освоенный объем

- BCWР – освоенный объем

Рис. 3. Анализ освоенного объема и расхождений

При анализе освоенного объема используются три показателя для определения расхождения в графике работ и стоимости:

* плановые (бюджетные) затраты – BCWS;

* фактические затраты – АCWР;

* освоенный объем – BCWS. Это плановая стоимость фактически выполненных работ или количество ресурса, запланированное на фактически выполненный объем работ к текущей дате. Освоенный объем не зависит от фактически произведенных затрат по работе:

BCWР = Плановая стоимость х % использования ресурса

Так как метод освоенного объема учитывает фактор времени, то он позволяет определить как реальное отклонение по затратам, так и отставание по графику выполнения работ.

Отклонение по затратам (перерасход денежных средств) представляет собой величину, полученную из разности фактической стоимости выполненных работ (АCWР) и плановой стоимости выполненных работ (BCWР).

Отставание от графика определяется разностью между плановой стоимостью работ по графику и плановой стоимостью выполненных работ.

Использование метода анализа освоенного объема требует дополнительной структуризации системы управления затратами по проекту и дополнительных усилий менеджера по сбору и анализу данных. Тем не менее, данный подход позволяет получить более точную картину состояния дел по проекту и представить ее высшему руководству и заказчику в виде разнообразных отчетов.

Основным достоинством методики освоенного объема является возможность «раннего обнаружения» (обнаружения на ранних стадиях реализации проекта) несоответствия фактических показателей проекта плановым, прогнозирования на их основе результатов выполнения проекта (сроков, затрат и т. д.) и принятия своевременных корректирующих воздействий, вплоть до прекращения проекта.

Помимо оценки суммарных затрат на выполнение проекта, на основании наблюдаемых показателей освоенного объема возможно также прогнозирование и других характеристик проекта.

Поясним разницу между традиционным методом и методом освоенного объема на примере.

Пример: бюджет проекта составляет 100 ден. ед. На выполнение работ до текущей даты планировалось израсходовать 25 единиц, а фактически было израсходовано 22 ед., т. е. BCWS = 25, а АCWР = 22. При этом, согласно плану, на выполнение работ нужно было израсходовать 20 ед., т. е. BCWР = 20.

В соответствии с традиционным подходом отклонение по затратам составляет 25-22=3 ед., т. е. наблюдается экономия. В соответствии с методом освоенного объема реальное отклонение по затратам составляет 20-22 = -2 ед., т. е. имеет место перерасход денежных средств. При этом отклонение от графика расхода денежных средств составляет 25-20 = 5ед., что говорит об отставании реального хода выполнения проекта от запланированного на 20%.

Прогнозирование затрат подразумевает оценку конечной стоимости проекта на основании информации о затратах проекта на текущий момент времени.

Существуют следующие варианты оценки конечной стоимости проекта (ЕАС), при которых используются как традиционный метод оценки, так и метод освоенного объема:

1. Стоимость по завершении = Фактические затраты на текущую дату + Оставшаяся стоимость проекта, скорректированная с учетом индекса освоения затрат;

2. Стоимость по завершении = Фактические затраты на текущую дату + Оценка оставшейся стоимости проекта (ЕТС);

3. Стоимость по завершении = Фактические затраты на текущую дату + Новая смета на оставшуюся часть проекта.

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 1530; Нарушение авторских прав?; Мы поможем в написании вашей работы!