КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

I- модуль

|

|

|

|

Лекция 1. «Қаржы нарығы және делдалдар» курсына кіріспе

1. Қаржы нарығының түсінігі

2. Қаржы жүйесінің функциялары мен қаржы институтының типтері.

3. Қаржы нарығының құрылымы

1. Қаржы нарығының түсінігі. Кез келген мемлекеттiң дамуының негiзiн қаржылық қатынастар құрайды. Қаржылық ресурстардың айналымы мен қайта бөлiнуi қаржы нарығы түрiнде олардың ерекше саласын құрады. Нарықтық экономика жағдайында қаржы нарығы елдiң нарықтық қатынастарының жүйесiнiң бөлiгiн құрайды. Қаржы нарығы ақша, депозит, несие, валюта, қор, сақтық, зейнетақы нарығының қаржылық құралдарының ұйымдастырылған саудасы жүйесiн көрсетедi. Кез келген нарық сияқты қаржы нарығы да қаржылық ресурстарды сатып алушылар мен сатушылар арасындағы байланысты орнату үшiн құрылады.

Қаржы нарығы -делдалдар көмегiмен капиталға сұраныс пен ұсыныстың құрылуына байланысты несиегерлер мен қарыз алушылар арасында капиталды қайта бөлу механизмдерiнiң жүйесi. Қаржы нарығы қаржы- несиелiк институттарының жиынтығы.

Қаржы нарығы келесi негiзгi функцияларды орындайды:

- реттеушi, мемлекеттiк басқару органдарының және өзiн-өзi реттейтiң ұйымдар арқылы нарықты реттеу жүргiзiледi,

- ақпараттық, қаржы нарығының барлық қатысушыларының ақпарат алу мүмкiндiгiн қамтамасыз ету,

- қайта бөлу, қаржы нарығының құралдарының айналымы ақша қаражатының экономиканың бiр саласынан екiншi саласына ауысуын қамтамасыз етедi,

- коммерциялық, қаржы нарығындағы жүргiзiлетiн операциялар мәмiлеге қатысушылардың бәрiне табыс әкiледi,

- баға орнату, нарықтағы қаржы құралдарына баға сұраныс пен ұсыныстың әсерiнен құрылады.

Қаржы нарығында сатып алушылар мен сатушылар ретiнде үш экономикалық субъектiлер тобы қызмет етедi:

- үй шаруашылығы (жеке тұлғалар),

- меншiк нысанына тәуелсiз шаруашылық субъеткiлер,

- мемлекеттiк басқарушы органдар.

Бұл субъектiлердiң кез келгенi өзiнiң балансының теңдестiрiлуi жағдайында болуы мүмкiн. Шаруашылық субъектiлер мен мемлекетте қаржы қаражаттарына деген сұраныс немесе өзi үшiн тиiмдi жағдайда бос қаражаттарды орналастыру мүмкiндiгi туындайды. Қаржы нарығының қызметi потенциалды сатушылардың, делдал- институттардың мүдделерiн тиiмдi ескерiп, орындау үшiн арналады.

Қаржы нарығы - мәмiлелердi орындау жолымен бос ақшалай капитал мен жинақтардың экономиканың әр түрлi субъектiлерi арасында қайта бөлу мен қозғалысы бойынша туындайтын ақшалай қатынастардың жиынтығы.

Жоғарыда айтылғандарды ескере отырып, қаржы нарығының функцияларының алғышартын құрайтын келесi факторларын көрсетуге болады

- қаржы ресурстарын қайта бөлуде мемлекеттiң ролiн барынша азайту,

- барлық меншiк нысанындағы шаруашылық субъектiлердiң толық еркiндiгi,

- бюджеттiң жетiспеушiлiгiн қаржыландыру үшiн Ұлттық банктiң ссудалық қорын пайдалануды жою,

- шаруашылық субъектiлер мен халықтың ақшалай табысын (бағалы қағаздарға инвестициялануын) әрдайым жоғарылату.

2. Қаржы жүйесінің функциялары мен қаржы институтының типтері. «Қаржы жүйесi» түсiнiгi нәтижесiнде ақша қаражаттарының қоры құрылатын, пайдаланылатын қатынастар мен бұл қатынастарды ұйымдастыратын ұйымдардың жиынтығынан құралады. Қаржының мәнiнен және қоғамдық – экономикалық процесстердегi олардың орнына байланысты қаржылық жүйе келесi бөлiктерден құралады:

- қаржылық қатынастардың жиынтығы,

-ақшалай қаражаттар қорларының жиынтығы,

- қаржылық басқару аппараты.

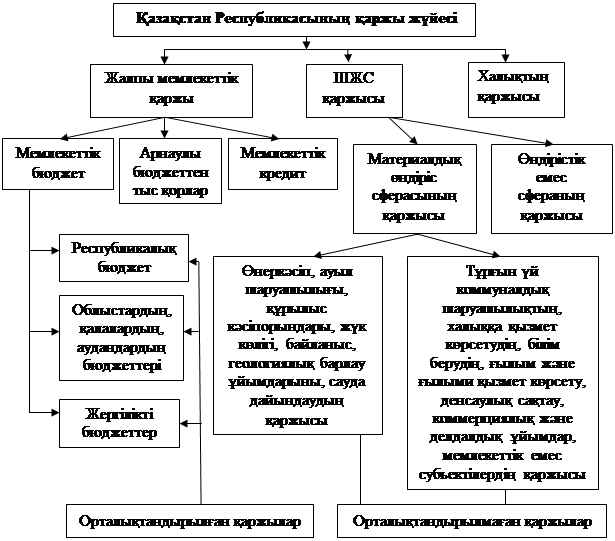

Қаржы жүйесi келесi функцияларды орындайды: бөлу, бақылау функциялары. Мемлекеттің қаржысы – қоғамдық өнімнің құны және ұлттық байлықтың бір бөлігін бөлу және қайта бөлу туралы, мемлекет пен оның шаруашылық субъектілерінің қарамағына қаржы ресурстарын қалыптастыру мен мемлекеттің қаражаттарынолардың жұмыс істеуіменбайланысты ақша қатынастары. Мемлекеттің қаржысы өзіне мемлекеттік бюджетті, мемлекеттік бюджеттен тыс қорларды, мемлекеттік кредитті кріктіреді.

Мемлекеттік бюджет – экономиканы, әлеуметтік-мәдени мұқтаждарды, қорғаныс пен мемлекеттік басқарудың мұқтаждарын қаржыландыруға арналған елдің орталықтандырылғанқорынжасаумен және пайдаланумен байланысты ұлттық табысты бөлу және қайта бөлу туралы мемлекеттің заңи және жеке тұлғалармен пайда болатынақша қатынастарымен көрінетін экономикалық категория. Мемлекеттік бюджет орталық және жергілікті бюджеттерді кіріктіреді.

Мемлекеттік бюджеттен тыс қорлар – қорлардың ұйымдық дербестігі негізінде кешенді пайдаланылатын біқатар қоғамдыққажеттіліктерді қаржыландыру үшін тартылатын қаржы ресурстарын қайта бөлу мен пайдаланудың айрықша нысаны.

Қалыптасу көздері:

· арнаулы мақсатты салықтар, қарыздар;

· бюджеттен берілетін субсидиялар;

· қосымша табыстар мен үнемделген қаржы ресурстары;

· ерікті жарналар және қайырмалдықтар.

Бюджеттен тыс қорлар толық көлемде ресурстарды мақсатты пайдалануды және аса маңызды әлеуметтік шараларды дер кезінде қаржыландыруды кепілдендіреді; олар қаржылық қиыншылықтар жағдайында мемлекеттің билік органдары иек артатын қаржы резерві рөлін орындайды.

Сурет Қазақстан Республикасының қаржы жүйесінің сызбасы.

Мемлекеттік кредит – мемлекеттік билік органдарының қарамағына уақытша бос ақша қаражатарын жұмылдырумен байланысты мемлекеттің заңи және жеке тұлғалармен, соның ішінде шетелдіктермен және оларды мемлекеттің шығыстарын қаржыландыруға пайдаланумен байланысты пайда болтын кредит қатынастарының жиынтығы.

Қаржы жүйесіне сақтандыруды да жатқызады, бірақ көптеген ғалымдар оны дербес, бірақ қаржымен өзара іс-әрекет ететін категория деп есептейді.

Сақтандыру – шаруашылық жүргізуші субъектілерге келтірілген мүмкін болған зиянды немесе болған сақтық жағдайларының салдарына байланысты отбасының кірістеріндегі ысыраптарды өтеуге арналған ақша жарналары есебінен мақсатты сақтық қорларын құру туралы оның қатысушылары арасындағы тұйық қайта бөлгіштік қатынастардың жиынтығы.

Сақтандыру түрлері: әлеуметтік сақтандыру, жалпы сақтандыру, өмірді сақтандыру, жауапкершілікті сақтандыру, кәсіпкерлік тәуекелдерді сақтандыру және т.б.

Материалдық өндіріс сферасының шаруашылық жүргізуші субъектілердің қаржысы қаржылардың негізін құрайды, материалдық өндірісте нақтылы өнім – қоғамның қаржы ресурстарының негізгі көзі жасалынатындықтан ол қаржы жүйесінің бастапқы сферасы болып табылады.

Шаруашылық жүргізуші субьектілер қаржысының құрамына мыналар кіреді:

- Материалдық өндірістің барлық кәсіпорындары және нарықтық экономика жағдайында өзінің қызметін коммерциялық есеп негізіндіжүзеге асыратын өндірістік емес сфераның бір бөлігінің қаржысы. Коммерциялық есеп- шаруашылықты жүргізу әдісі, оның мақсаты рентабелділік деңгейде шаруашылық жүргізуді жалғастыруға жеткілікті ең аз шығындар мен ең көп табыс алу болып табылады.

- Коммерциялық емес сфераның қаржысы. Коммерциялық емес қызмет белгілі бір табыс алуды мақсат етпейді.

Қаржы жүйесіндегі өндірістік емес сфера қаржысының орны мен рөлі, оның ұлттық табысты бөлу және пайдалану жөніндегі байланысымен айқындалады. Бұл сферадағы қаржы қатынастары оның бастапқы құрылымдарында және олардың арасында, қаржы жүйесінің басқа буындарының, өзге экономикалық жүйелерінің: бағалардың, кредиттің және басқа буындардың арасында пайда болады.

Қоғамдық бірлестік- азаматтар мүдделерінің бірлігі негізінде біріккен олардың өз еркімен көңіл бөлдіру нәтижесінде пайда болған ерікті құрылым.

Қоғамдық ұйымдар қаржысының экономикалық мазмұны өзінің ақша қатынастарының мынадай түрлері мен топтарын кіріктіреді.

· Түрлі жарналар төлеумен, материалдық көмек көрсетумен және басқалармен байланысты қоғамдық ұйымдар мен олардың мүшелері арасындағы қатынастары;

· Қоғамдық ұйымдардың қорларына аударылуы мүмкін ерікті қайырылымдық пен байланысты кәсіпорындармен және мекемелер мен қоғамдық ұйымдардың ақша қатынастары;

· Мақсатты ақша қорларын қалыптастыру мен пайдалану жөніндегі қоғамдық ұйымдардың ақша қатынастары;

· Қоғамдық ұйымдардың жоғарғы және төменгі құрылымдары арасындағы ақша қатынастары;

· Қоғамдық ұйымдар оған бағынышты өндірістік құрылымдар арасындағыақша қатынастары.

Коммерциялық емес қаржы шаруашылық қызметі қаржы ресурстарын пайдаланудың үш әдісін үйлестіреді: өзін-өзі өтеушілік, сметалық және шаруашылықты жүргізудің шаруашылық есеп әдісі.

Халықтың (үй шаруашылығының) қаржысы - қаржы жүйесінің ерекше бөлігі болып табылады. Халық өзінің ақша қаражаттарымен жалпы мемлекеттік қаржы жүйесімен және меншіктің барлық нысандарының щаруашылық жүргізуші субъектілерінің өндірістік және өндірістік емес сфераларымен қарым-қатынас жасайды. Бұл сан алуан қатынастар халыққа еңбекақы төлеумен, жинақтаушы зейнетақы жүйесінен ақша қаражаттарын төлеумен материалдық және материалдық емес игіліктерді алумен байланысты; басқа жағынан, халық өзінің ақшалай табысынан салық төлейді, өндірістік және өндірістік емес сфералардың мемлекеттік және басқа мекемелер мен ұйымдардың қызметін төлейді. Мұндай қатынастар айырбасқа жататын сауда органдарында, рыноктарда, халыққа қызмет көрсететін кәсіпорындар мен ұйымдарда тұтыну тауарлары мен қызметтерді сатып алуға байланысты болатын ақша қатынастарын қоспағанда, қаржы қатынастары болып табылады.

Қаржы қатынастарының нысандары мен ақша қорлары басқарылатын материалдық объектіні құрайды. Басқарушы субъект қаржыны басқарудың мемлекеттік және қоғамдық аппараттарының жүйесі- қаржы аппараты болып келеді, бұл қаржы жүйесінің үшінші бөлігі болып табылады.

Қаржы жүйесі ұғымымен қатар қаржы-кредит жүйесінің жалпылама ұғымы да бар, оған қаржы жүйесінің буындары ғана емес, сондай-ақ кредит жүйесі де кіріктіріледі. Қаржы-кредит жүйесі бірлескен түрде көбінесе материалдық өндіріс сферасында қызмет етеді, өйткені кредит мекемелері өндірістік емес сфераға жатқанымен өндірістік емес сферада несие қатынастары шектелінген.

Өзінің ортақ қағидалы біртұтастығына қарамастан, қаржы қатынастарын ұйымдастырудың нысандары мен олардың сыртқы көрінісі әртүрлі. Бұл мағынада қаржы құрамы туралы айтуға болады. Қаржы қатынастарының сфералары мен буындары өзара тығыз байланыста болады және елдің біртұтас қаржы жүйесінің құрамын құрайды. Сонымен бірге қаржы құрамын мемлекеттің қаржы саясатын жүзеге асыруға қызмет ететін нақтылы қаржы органдары болып табылатын қаржы жүйесінен ажырата білген жөн.

Жалпы қаржылардың бүкіл құрамы екі ірілендірілген бөлікке біріктіріледі:

Қазақстанның қазіргі жағдайындағы қаржы жүйесінің міндеттері.

Қазақстан Республикасында макро- және микроэкономиканың қаржы жүйесін реттеп отыратын қаржы қатынастары мен ақша ресурстарының жиынтығы және оларды жұмылдыруды, ұлттық шаруашылықты қаржыландыру мен несиелендіруге байланысты бөлуді жүзеге асыратын қаржы мекемелері құрайды.

Бүгінде Қазақстанның қаржы жүйесінің құрамы қаржы қатынастарының біршама дербес мына сфераларынан тұрады:

· Мемлекеттің бюджет жүйесі;

· Арнаулы бюджеттен тыс қорлар;

· Мемлекеттік кредит;

· Жергілікті қаржы;

· Шаруашылық жүргізуші субъектілердің қаржысы;

· Халықтың қаржысы.

Қазіргі кезде қаржы жүйесі терең өзгерістерге ұшырап, қайта құрылуда. Қаржы жүйесін қайта құрудың міндеті оның Қазақстанның әлеуметтік-экономикалық дамуын тұрақтандырып, одан әрі ықпал етуді күшейту, ұлттық табыстың үздіксіз өсуін қамтамасыз ету, өндірістің барлық буындарында шаруашылық-коммерциялық есепті нығайту болып табылады.

Нарықтық қатынастарға көшу барысында қаржы жүйесінің рөлі мен маңызы шұғыл артады. Қаржы-кредит нарықтық механизмдердің неғұрлым тиімді жұмыс істейтін секторлардың біріне айналуы тиіс.

Қаржы және ең алдымен бюджет жүйесі жалпы ішкі өнімнің өсуіне оның басты бөлігі – ұлттық табысқа, макро- және микроэкономика кәсіпорындарының, фирмалардвң және халықтың хал-ахуалына айтарлықтай ықпал жасайды.

Қоғам жайы қаржы ахуалымен анықталады, сондықтан тұрақтану мен дамудың бағдарламасы бірінші кезекте экономиканың тиімділігін арттыру жөніндегі жалпыэкономикалық шараларды іске асыруды қарастыруы тиіс. Бұл шаралардың қатарында - өндірістік қатарларды жетілдіру, экономиканы әлеуметтік қайта бағдарлау, ұлттық шаруашылықтың құрылымын жаңғырту, ғылыми-техникалық прогресті тездету.

Сыртқы экономикалық қызметті жандандыру, ішкі өндіріс есебінен тұтыну рыногын толықтыру проблемасын шешу шаралары тұр. Қаржы шараларының ішінде инвестицияларды оңтайластыру, басқару аппаратын ұстауға жұмсалатын шығындарды азайту, шаруашылық жүргізудің барлық деңгейінде үнемдеу режимін қатаңдандыру қажет: экономиканың төменгі деңгейінде – залалдылықты болдырмау, коммерциялық есепті дамыту, қаржы жүйесінің барлық буындарында қаржылық өзара қарым-қатынастарды индикативтік реттеу қажет.

Қаржылық институттарының келесi типтерi бар: мемлекеттiк, мемлекеттiк емес, банктiк, банктiк емес қаржылық мекемелер, арнайы маманданған ұйымдар.

Мемлекеттiк қаржылық институттар: мемлекеттiк бюджеттiң қаржылық институттары: салық комитетi мен ұйымдары, кедендiк комитет пен ұйымдары, қаржылық полиция.

Арнайы маманданған инстиуттар: бюджеттен тыс қорлар, Зейнетақы төлейтiн мемлекеттiк кәсiпорын, Мемлекеттiк жинақтаушы зейнетақы қоры.

Банктiк қаржылық мекемелер: Ұлттық банк пен коммерциялық банктер.

Банктiк емес қаржылық мекемелер: сақтагдыру компаниялары, инвестициялық компаниялар, трасттық компаниялар, халықаралық қаржылық- несиелiк ұйымдар, ссуда- жинақтау компаниялары, несиелiк одақтар.

3. Қаржы нарығының құрылымы. Әрбiр мемлекетке өзiне тән қаржы нарығының құрылымы бар. Қаржы нарығының құрылымы Ғ.С.Сейтқасымов басқаратын қазақстандық ғалымдар тобының пайымдауынша қаржы нарығы өзара бiрiн-бiрi толықтыратын, бiрақ тәуелсiз қызмет ететiн нарықтардан құралады. Әсiресе олар келесi нарықтарды бөлiп көрсетедi:

- ақшалай қаражаттарының айналымы және қысқа мерзiмдi төлем құралдары (вексельдер, чектер және т.б.) нарықтары.

- ссудалық капитал нарығы, яғни қысқа мерзiмдi және ұзақ мерзiмдi банктiк несиелер нарығы.

- Бағалы қағаздар нарығы.

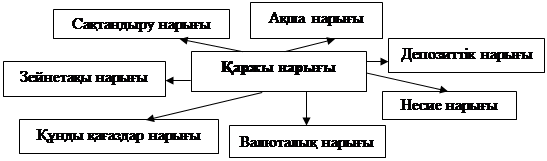

Қазақстан Республикасының қаржы нарығының құрылымын келесi сызбамен көрсетуге болады:

|

Сурет - Қазақстан Республикасының қаржы нарығының құрылымы

Қазақстан Республикасының қаржы нарығының бағалы қағаздар нарығымен өзара байланысын келесі сурет арқылы көруге болады.

Сурет Қаржы нарығының бағалы қағаздар нарығымен өзара байланысы

Ақша нарығы. Қаржының негiзiн ақша құрағандықтан, ақша нарығы бiрiншi кезектi маңызы бар. Ақша нарықтағы барлық жүргiзiлетiң операцияларға қызмет етедi және кез келген қаржы нарығының алғашқы субстанциясы болады.

Депозиттiк нарық. Халықтың табысы екi негiзгi құраушыдан құралады: тұтынушылық, жинақтаушы. Уақытша бос ақшалай қаражаттар (жинақтар) банктермен және өзге несиелiк- қаржылық мекемелермен (тартылған қаражаттар) тартылады, осының нәтижесiнда әртүрлi салымдар пайда болады. Сонымен, ақша депозиттерге трансформацияланады, банктер олар үшiн салымшыларға сәйкесiнше ақшалай сыйақылар – пайыздар төлейдi.

Несие нарығы. Депозит ретiнде банке келiп түскен каражаттың бiр бөлiгi несие түрiнде бөлiнедi. Коммерциялық банктер уақытша бос қаражаттарды жинақтап заңды және жеке тұлғаларға әртүрлi мақсаттарға несиелер бередi. Сонымен, нарықтағы ақша несие ретiнде айналады, қарыз алушылар банкке сәйкесiнше пайыздар төлейдi.

Валюталық нарық. Қазақстан нарығындағы жүргiзiлетiн операциялардың бiр бөлiгi ұлттық валютада орындалады, ал келесi бiр бөлiгi шетел валютасында жүргiзiледi. Нәтижесiнде валютаның екi түрiндегi қаржылық құралдар айналады. Валютаны айырбастау жөнiнде операциялар маңызды роль атқарады.

Бағалы қағаздар нарығы. Бағалы қағаздар, өзге құралдар сияқты қаржы нарығына оң әсер етедi. Бағалы қағаздар ақшалай қаражаттың үйлесiмдi құралы болып табылады. Қор нарықтарының объективтi қажеттiлiгi экономикалық үрдiстермен дәлелденген, өйткенi олар өте маңызды мiндеттi атқарады- басыңқы салаларды инвестициялау үшiн уақытша бос қаражаттың шоғырлануын қамтамасыз етедi.

Сақтандыру және зейнетақы қызметтерi нарығы. Бүгiнгi таңда сақтандыру компаниялары мен жинақтаушы зейнетақы қорлары негiзгi қаржылық делдал ретiнде көрiнедi. Сақтандыру компаниялары iрi ақша ресурстарына ие бола отырып, экономиканы қаржыландыру бойынша iрi қызметтi жүзеге асырады. Зейнетақы қорларының ерекшелiктерi сонда, олар, зейнетақы активтерiн шоғырландыра отырып, iс жүзiнде республиканың бүкiл экономикасында халық болып табылатын өзiнiң салымшылары алдында белгiлi бiр көп жылдық мiндеттемелерге бағдарланған.

Нарықтар түрлерінің өзара байланысы қаржы нарығының қызметін анықтайды:

Қаржы нарығындағы әлемдік жетекшірейтингтік агенттіктерге мыналар жатады: A M Best Co, Moody’s, Investor Service Inc, Standart& Poors Cors., т.б. ҚР Ұлттық банкі өз шешімдерін қабылдауда осы компаниялардың рейтингін пайдаланады.

Компанияның рейтингтік сенімділігі - оның төлемқабілеттілігі, ол компанияның баслым беттеріндегі ақпараттарына талдау негізінде, менеджерлерден алынған деректерге сүйенеді. Қазір Қазақстанда ең маңызды міндеттердің бірі ұйымның өзі үшін де, оның клиенттері үшін маңызды рейтингтік агенттік құру.

Лекция 2. Капитал нарығы

1. Капитал нарығының мазмұны

2. Қарыз ресурстарына сұраныс пен ұсыныс

1. Капитал нарығының мазмұны. Қазiргi кезеңде капитал нарығын анықтау үшiн ссудалық капитал түсiнiгiне тоқталу қажет. Ссудалық капитал – қайтарымды негiзде белгiлi пайызбен ссудаға берiлген акшалай қаражаттар. Ссудалық капиталдың қозғалыс нысаны- несие.

Қаражатқа деген қажеттiлiк пен оның босатылуы арасында туындаған қарама-қайшылық шаруашылық жүргiзушi субъектiлердiң қалыпты қызметi үшiн қажет материалдық және қаржылық ресурстарды нақты байланыстыратын несиенiң жәрдемiмен ғана рұқсат етiледi. Несие берушi мен қарызға алушы арасында мүдделiлiк бiрдей болған жағдайда, бiр жағынан, несиеге ақшалай қаражатты ұсынуда, екiншi жағынан- оны алуда несиелiк қарым-қатынастар туындайды.

Несие объективтi қажеттiлiктен туындаған және ол қоғамдық өндiрiс процесінде маңызды роль атқарады. Несие ақшалай капиталдың қарызға трансформациясын қамтамасыз етедi және несие берушiлер мен қарызға алушылардың арасындағы қарым-қатынастарды бiлдiредi. Оның көмегiмен мемлекеттiн, халықтың, ұйымдардың және кәсiпорындардың табыстары мен бос (еркiн) ақшалай қаражаттары жинақталып, уақытша пайдаланудың төлемiне аударылатын несие капиталына айналады. Еліміздің орталықтандырылған жоспарлы экономикадан жаңа мемлекет тарапынан реттелініп отыратын нарықтық эономикаға көшуі Қазақстанда оған қызмет көрсететін барлық мекемелермен бірге қаржы нарығын құруын талап етті. Қазақстанда қаржы нарығы бұрын соңды болған емес.

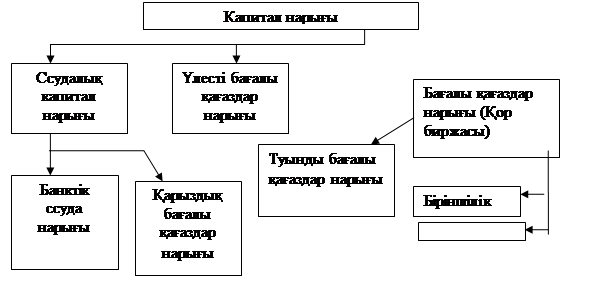

Қаржы нарығы – бұл ең алдымен дербес экономикалық категория ретінде бағалы қағаздарды сатумен қайта сату жөніндегі қызметтерді жүзеге асыру жолымен кәсіпорынның, фирманың, банктің, жинақтаушы зейнетақы қорлардың, сақтандыру мекемелерінің мемлекеттің және халықтың уақытша бос ақшасын жұмылдыруды, бөлуді және қайта бөлуді қамтамасыз ететін нарықтық қатынастарының жиынтығы. Ол нарықтық қатынас жүйесінің құрамды бөлігі болып табылады және тауар, ақша, несие, сақтандыру, валюта және басқа нарықтармен тығыз байланысты. Оны келесі кестеден көруге болады:

|

Сурет Капитал нарығының құрылымы

Шаруашылық жүргізудің қазіргі жағдайдағы қаржы нарығы қаржы ресурстары үздіксіз қалыптастырып отыруда, оларды неғұрлым тиімді пайдаланудың ұлттық шаруашылықта ақша қозғалысына ұтымды ұйымдастырудың айрықша нысаны болып табылады және бағалы қағаздар нарығы, сондай-ақ қарыз нарығы түрінде де іс-әрекет етеді. Қаржы нарығы экономикалық түрлі шаруашылық жүргізушінің реттейтін нарық қатынасының бүкіл жиынтығын біріктіретін неғұрлым жалпы ұғым болып табылады. Қаржының жалпы мәні ақшамен шектелмей, қаржы нарығы ұғымы валюта несие капитал нарығымен қоса отырып, кеңінен түсіндіріледі.

2. Қарыз ресурстарына сұраныс пен ұсыныс. Халықаралық және отандық тәжiрибеде қаржы нарығына қаржылық құралдарға бос қаражаттарды орналастыру бойынша пайда болатын экономикалық қатынастардың жиынтығы ретiнде түсiндiрiлген. Экономикада қаржы нарығының теориялық негiзгi пайда болуы ұдайы өндiрiс процесiнiң үздiксiздiгiн қамтамасыз ету үшiн құрылуында. Шаруашылық субъектiлерде қосымша капиталды тартуға қажеттiлiк әрдайым туындайды. Капиталды қарызға беру немесе алу саласы, қарыз ресурстарына сұраныс пен ұсыныс қаржылық саланы құрайды.

Лекция 3. Ақша нарығы

1. Ақша нарығының ұғымы және функциясы

2. Ақша нарығының құрылымы және қаржы құралдары

3. Ақша нарығының төлем құралдары

1. Ақша нарығының түсінігі. Шаруашылық субьектілерінің қаржылық қызметінде олардың ағымдағы таралуын қамтамасыз етуде ақша нарығының қаржылық құралдары маңызды роль атқарады, сатып алушылар мен сатушылар арасында ақша қаражатын бөлуге және қайта бөлу механизмін қамтамасыз етеді. Кез –келген қаржылық құралдардың негізі ақша болып табылады. Олар дамудың нәтижесінде өзгеріске ұшырап отарады. Нақты сатыда құнның эквивалентті нысаны пайда болды, бір тауар тауарлар жиынтығынан бөлініп шығады.

Тауар –эквивалентке талаптар пайда болады: бөліну; біртектілік

Көрсетiлген қасиеттерге ие болғандықтан жалпыға эквивалент тауар- эквиваленттердiң iшiнен бөлiнедi. Ақшаның ролi жалпы балама түрiндегi маңызымен анықталады, өйткенi бұл рольге айырықша арнайы тауарды бөлiп шығару тауар өндiрiсi мен айналысының заңы болып табылады. Ақша тауарларды айырбастау құралы ретiнде әрекет етпейдi, ол өндiрiспен үздiксiз байланыста болады. Ақша дамыған тауаралық шаруашылықтың ажырамас бөлiгi болып табылады, ол шаруашылық өмiрдiң жағдайына және қоғамда болып жатқан экономикалық үрдiстерге маңызды түрде ықпал етедi. Ақша тауарлар мен қызметтердiң үлкен массасының қозғалысын, сонымен бiрге қаржы-несие жүйесi арқылы жеткiзушiлер мен тұтынушылар арасында ақша құралдарының қозғалысын туындатады.

Берілген тауар айналымының бөлінуі ақша қатынасының дамуымен, ақшаның жинақтау және төлем қабілетінің пайда болуына байланысты. Ақшаның алғашқы нысандары әр түрлі болды, одан соң алтын, күміс, мыс ақшалар пайда болды. Тиындық нысандар орыны несие ақшалар басты.

Несие ақшаларының алғашқы түрлері вексель түрінде борышқорлық міндетті, оның белгілі мерзім өткен соң көрсетілген ақша сомасын үстемемен борышқордан талап етеді.

Банктердің корреспонденттік байланыстары мен әлемдік сауданың кеңеюіне байланысты банктік төлем қаражатын қабылдады: вексельдер, чектер, төлем тапсырыстары, телеграфтық аударымда, сонымен бірге мемлекет аралық қысқа мерзімдік несиелер.

Халықаралық төлем айналымында девиздер банкнот және шетелдік құнды қағаздар түрінде болады.

1.құн өлшемі,

2. айналым құралы,

3. төлем құралы,

4. қорлану құралы,

5. әлемдік ақшалар.

Ақша қатынастарының дамуы тауар алу үрдісі оған төлем төлеу кезеңімен бөлінді. Мұндай жағдайда жаңа ақшалар пайда болады. Тауарды сатып алу кезінде сатып алушы сатушыға ақша міндеттерін береді, онда қай жерде, қашан қажеттті сомма берілетіні көрсетіледі. Бұл жерде ақша төлем құралы.

Ақша функциясына қарай ақша нарығының негізгі функцияларын көрсетуге болады:

- төлемдiк функциясы - операцияларды орындау процесiнде нарықтың қатысушыларының арасында әртүрлi есептесулер жүргiзуге жағдай жасайды;

- коммерциялық несиелеудi қамтамасыз ету- ақшалай мiндеттемемен, яғни вексельмен негiзделген төлемдердiң мерзiмiн ұзарту. Бұл шаруашылық субъектiлердiң коммерциялық несиелендiруiн жүргiзуге мүмкiндiк бередi.

- есептiк функциясы және т.б.

Ақша айналысы процесiнде нарықтың қатысушылары арасында ақшаны қайта бөлу ақшалай қатынастардың жүйесiн құрайтын анықталған қатынастар пайда болады:

- шаруашылық субъектiлер мен еңбектенетiн тұрғындар арасында;

- сала iшiндегi бөлiмшелер мен кәсiпорындар арасында;

- жеткiзушілер мен төлемшiлер арсында;

- шаруашылық субъектiлер мен мемлекет арасында;

- мемлекеттiқ, аймақтық, жергiлiктi бюджет пен бұджеттен тыс қорлар арасында;

- шаруашылық субъектiлер мен бтржалар, сақтық ұйымдармен, мүлiктiк қорлар мен өзге құралдар немесе қаржылық- несиелiк жүйенiң бөлiмдерi арасында;

- халық пен мемлекет арасында, сонымен қатар қоғамдық ұйымдар мен қаржылық құрылымның құралдары арасында туындайды.

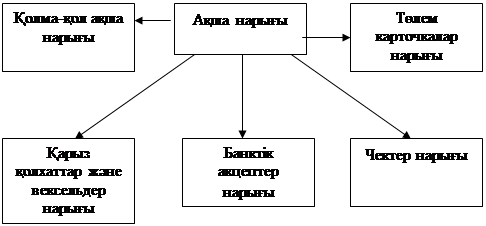

2. Ақша нарығының құрылымы және қаржы құралдары. Мұның барлығы ақшалай ресурстардың ағыны процесiн бейнелейдi. Ақша нарығының құралдарынан қазақстандық қаржы нарығының ерекшелiктерiн ескере отырып келесi құрылымын көрсетуге болады:

|

Сурет - Ақша нарығының құрылымы

Қазақстан Республикасы территориясында ақша нарығының қаржы құралдарымен мынадай операциялар өтеді:

- қолма –қол ақша беру;

- чектер беру;

- вексельдер немесе оларды индоссамент бойынша беру;

- төлем карточкаларын пайдалану;

- борыш қорлық қолхаттың айналуы.

Біздің елде вексель құнды қағаздарға жатпайды, ҚР «Қазақстан Республикасындағы вексель айналымы туралы» Заңға сәйкес, ол тек төлем және несие қаралы болып табылады. Вексель – нақты мерзімде нақты орында нақты соманы тұлғаға төлеудің міндеттілігі. Бұл борышқорлық міндет. Вексельдер екі түрге бөлінеді: жай вексель және аударма вексель.

Вексельдің мынадай түрлері бар:

Кесте 1 Вексельдің жіктелуі

| Жіктелу белгілері | Вексель түрлері |

| Эмитент | қазыналық; жеке |

| Қызметтік мәмілелер | Қаржылық; коммерциялық |

| Айналу тәсілі | жай аударма |

| Қамтамасыз ету | қамтамасыз етілген; қамтамасыз етілмеген |

| Төлем тәртібі | атаулы; ұсынғанға |

| Өзгеге беру мүмкіндігі | индосслау; индоссоламау |

| Төлем орны | домицилиранған; домицилиранған емес |

| Ұсыну нысаны | қағаз; қағаз емес |

| Тіршілік заңдылығы | нақты; жалған; қола; достық; кезікпе; |

| Төлем мерзімі | нақты күнге; берілген күнінен; мерзімімен; ұсыныс бойынша төлеу қажетті; біраз мерзім өткен соң төленуі тиіс |

| Өтелу шарты | пайыздық есеппен; тең бөлікпен өтеу; бір мезгілдік төлеммен |

| Айналысы | айналым; айналымсыз; бланктік |

| Шығарылу тәсілі бойынша | жалған; өзгерген; бүлінген |

3. Ақша нарығының төлем құралдары. Қазіргі кезде ақша қаражатының негізгі айналымы қолма –қолсыз ақшаға тиеді. Ол коммерциялық банктер арқылы жүреді және ол қызметі үшін төлем алады. Осы жерде қолма –қолсыз есеп нарығы пайда болады.

Аккредитив (сенімділік) банктің сатып алушы тапсырысы бойынша сатушы пайдасына шартты ақшалай міндетін білдіреді, шот ашқан банк сатушыға төлем жүргізеді немесе құжаттар бар болса өз өкілеттігін өзге банкке береді. Аккредитивтер:

1. Ақшалай және құжаттық болып бөлінеді.

Ақшалай аккредитив - банк –эмитенттің өзге банкке жіберетін атаулы құжаты және онда сатып алушығы нақты мерзімде ақша төлеу жөнінде бұйрық болады. Есеп айырысу үшін құжаттық аккредитив қолданылады.

2. Қайтарып алынатын және қайтарып алынбайтын

3. Аударма және

4. Аударма

5. Револьверлық немесе жаңартуға болатын

6. Жабық (депозиттеу) және ашық (кепілденген).

7. Аккредитивтің тағы бір түрі (қызыл ескертпе) деп аталады.

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 5577; Нарушение авторских прав?; Мы поможем в написании вашей работы!