КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Остальной материал без слайдов, его надо надиктовать

|

|

|

|

· Рентабельность примененного капитала (ROCE)

· Рентабельность суммарных активов (ROTA)

· Рентабельность активов бизнеса (ROBA)

· Рентабельность чистых активов (RONA) = Прибыль до налогообложения / Чистые активы

· Рентабельность производства = Прибыль / (Стоимость основных средств + Стоимость оборотных средств)

· Рентабельность наценки (Profitability of the margin) — отношение себестоимости продукции к его продажной цене

Рентабельность Продаж ( англ. Return on Sales) — коэффициент рентабельности, который показывает долю прибыли в каждом заработанном рубле. Обычно рассчитывается как отношение чистой прибыли (прибыли после налогообложения) за определённый период к выраженному в денежных средствах объему продаж за тот же период.

Рентабельность продаж = (чистая прибыль / объему продаж)

Рентабельность продаж является индикатором ценовой политики компании и её способности контролировать издержки. Различия в конкурентных стратегиях и продуктовых линейках вызывают значительное разнообразие значений рентабельности продаж в различных компаниях. Часто используется для оценки операционной эффективности компаний. Однако следует учитывать, что при равных значениях показателей выручки, операционных затрат и прибыли до налогообложения у двух разных фирм рентабельность продаж может сильно различаться, вследствие влияния объемов процентных выплат на величину чистой прибыли.

Рентабельность активов ( англ. return on assets, ROA) — относительный показатель эффективности деятельности, частное от деления чистой прибыли, полученной за период, на общую величину активоворганизации за период. Один из финансовых коэффициентов, входит в группу коэффициентов рентабельности. Показывает способность активов компании порождать прибыль.

Рентабельность активов — индикатор доходности и эффективности деятельности компании, очищенный от влияния объема заемных средств. Применяется для сравнения предприятий одной отрасли и вычисляется по формуле:

Рентабельность активов = Чистая прибыль за период / Средняя величина активов за период

Rа = П / А

где: Ra — рентабельность активов, П — прибыль за период, A — средняя величина активов за период.

РЕНТАБЕЛЬНОСТЬ АКТИВОВ (экономическая рентабельность активов) показывает, сколько приходится прибыли на каждый рубль, вложенный в имущество организации.

Рентабельность производства рассчитывается как отношение прибыли от продажи к сумме затрат на производство и продажу продукции. Коэффициент показывает, сколько рублей прибыли предприятие имеет с каждого рубля, затраченного на производство и продажу продукции. Этот показатель может рассчитываться как в целом по предприятию, так и по его отдельным подразделениям или видам продукции.

Рентабельность собственного капитала ( англ. return on equity, ROE) — относительный показатель эффективности деятельности, частное от деления чистой прибыли, полученной за период, на собственный капиталорганизации. Один из финансовых коэффициентов, входит в группу коэффициентов рентабельности. Показывает отдачу на инвестиции акционеров с точки зрения учетной прибыли.

Рентабельность подрядных услуг

Этот показатель может использоваться для конкурсной оценки эффективности каждого из подрядчиков, а также для оценки экономии от предоставления услуги. Рассчитывается как отношение разницы затрат при не предоставлении и предоставлении услуги к затратам при предоставлении услуги.

Rу = (З0 — З1) / З1

При этом подразумевается, что не предоставленная услуга приведет к более значительным затратам организации, например на штрафы.

(Слайд - 6) Модель экономической рентабельности (Rэк) :

Rэк% = (ЧП / Средняя стоимость имущества) х 100%,

где ЧП — чистая прибыль.

Нормальное финансовое положение характеризует значение показателя от 6÷8 и более (группа I);

Среднее (неустойчивое) финансовое положение характеризует значение показателя от 5÷2 и более (группа II);

Кризисное финансовое положение характеризует значение показателя от 1% до 22% (группа III).

Экономическая рентабельность показывает эффективность использования всего имущества организации.

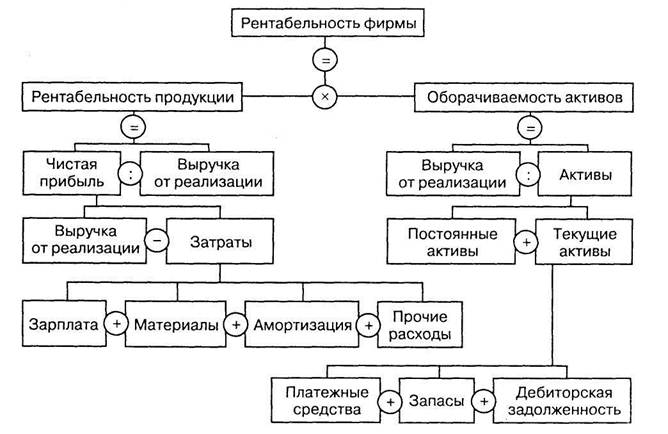

(Слайд - 7) Анализ рентабельности производства по схеме ее формирования.

Рис. 1. Анализ рентабельности производства

Достоинством данного метода анализа является возможность последовательной количественной оценки влияния каждого из очередных шагов формирования рентабельности на конечный результат и возможность управления этим процессом.

Уровень рентабельности по текущим активам может служить предприятию ориентиром при необходимости кредитования предприятия банком. Кредитная ставка банка не должна превышать этот уровень рентабельности.

(Слайд - 8) Анализ рентабельности по ее классам

Анализ рентабельности по ее классам базируется на подразделении деятельности организаций, принятом в мировой практике на:

- операционную (основную или текущую);

- инвестиционную (вложение средств в акции, другие ценные бумаги, капитальные вложения и т. д.);

- финансовую (учет полученных и уплаченных дивидендов, процентов и т. п.).

Приведем состав показателей каждого класса.

Первый класс

1. Коэффициент предельного уровня прибыли от основной деятельности:

OPR/NSAL, (1)

где OPR — сумма прибыли, получаемая от основной деятельности; NSAL — чистый объем продаж (объем продаж плюс платежные обязательства).

2. Коэффициент предельного уровня валовой прибыли:

GM/NSAL, (2)

где GM — сумма валовой прибыли.

3. Коэффициент предельного уровня прибыли:

EBIT/NSAL, (3)

где EBIT — сумма прибыли до вычета налогов.

4. Коэффициент предельного уровня чистой прибыли:

NINC/NSAL, (4)

где NINC— сумма чистой прибыли после выплаты процентов по долговым обязательствам и уплаты налогов.

5. Критический коэффициент рентабельности:

(NSAL - VCOST) / NSAL, (5)

где VCOST — сумма переменных издержек в составе стоимости продукции.

(Слайд - 9) Анализ рентабельности по 1 классу

| № п/п | Наименование показателя | Алгоритм расчета | Условные обозначения |

| Коэффициент предельного уровня прибыли от основной деятельности | OPR/NSAL | OPR — сумма прибыли, получаемая от основной деятельности; NSAL — чистый объем продаж (объем продаж плюс платежные обязательства) | |

| Коэффициент предельного уровня валовой прибыли | GM/NSAL | GM — сумма валовой прибыли | |

| Коэффициент предельного уровня прибыли | EBIT/NSAL | EBIT — сумма прибыли до вычета налогов | |

| Коэффициент предельного уровня чистой прибыли | NINC/NSAL | NINC— сумма чистой прибыли после выплаты процентов по долговым обязательствам и уплаты налогов | |

| Критический коэффициент рентабельности | (NSAL - VCOST) / NSAL | VCOST — сумма переменных издержек в составе стоимости продукции |

Коэффициенты 1,2 и 5 используются в производственном менеджменте при контроле взаимосвязи цен, количества товаров и сумм издержек. Снижение уровня этих коэффициентов означает падение спроса на продукцию и снижение возмещения затраченных ресурсов.

Коэффициент 5 используется для оценки бизнес-риска, позволяет сопоставить цены и издержки в условиях изменения рыночной конъюнктуры, его емкости, степени участия в нем предприятия.

Сравнение коэффициентов 3 и 4 показывает не только степень связи с объемом продаж финансовых результатов от основной деятельности, но и эффект использования заемных средств, экстраординарных доходов и убытков, эффективность управления налоговыми платежами.

Второй класс

Показатели рентабельности этого класса исчисляются как соотношения прибыли и средств, вложенных в предприятие учредителями, акционерами и инвесторами.

1. Коэффициент отдачи на всю сумму производственных активов:

NINC/ASST, (1)

где ASST — среднегодовая величина всех производственных активов.

2. Коэффициент отдачи на инвестированный капитал:

EBIT/INV, (2)

где INV — акционерный капитал плюс долгосрочные обязательства.

3. Коэффициент отдачи на акционерный капитал:

NINC/NWRT, (3)

где NWRT — среднегодовая сумма собственного капитала, представленная акционерным капиталом.

Эти коэффициенты применяются следующим образом.

(Слайд - 10) Анализ рентабельности по 2 классу

| № п/п | Наименование показателя | Алгоритм расчета | Условные обозначения |

| Коэффициент отдачи на всю сумму производственных активов | NINC/ASST варианты GM / NWRT, OPR / NWRT, EBIT/ NWRT | NINC— сумма чистой прибыли после выплаты процентов по долговым обязательствам и уплаты налогов; ASST — среднегодовая величина всех производственных активов; GM — сумма валовой прибыли; NWRT — среднегодовая сумма собственного капитала, представленная акционерным капиталом; OPR — сумма прибыли, получаемая от основной деятельности; EBIT — сумма прибыли до вычета налогов. | |

| Коэффициент отдачи на инвестированный капитал | EBIT/INV | INV — акционерный капитал плюс долгосрочные обязательства | |

| Коэффициент отдачи на акционерный капитал | NINC/NWRT |

Коэффициент 1 характеризует степень доходности от всего потенциала предприятия (его называют «показатель степени искусства менеджеров при использовании капиталов предприятия»). Его варианты:

GM / NWRT, OPR / NWRT, EBIT/ NWRT (1 (его вариация)

Коэффициент 2 характеризует эффективность отдачи только части капитала — в долгосрочных инвестициях и капитализированной прибыли предприятия. По нему судят о финансовом положении предприятия. Например, финансовая устойчивость снижается, когда процентная ставка на заемные средства оказывается выше, чем значение этого коэффициента.

Коэффициент 3 очень существенен, так как подавляющая часть акционеров — держателей обыкновенных акций — заинтересована в прибылях на принадлежащий им пай акционерного капитала. Но поскольку часть заработанных средств им не принадлежит (процентные платежи по долгосрочным обязательствам, налоговые выплаты), то в основу расчета положен доход после налогообложения по отношению к среднегодовой стоимости акционерного капитала.

Третий класс

Показатели этого класса строятся по данным финансовой отчетности о движении наличных средств.

1. Коэффициент рентабельности оборота:

NSF/NSAL, (1)

где NCF — чистый приток денежной наличности (разность поступлений и расходов наличных средств).

2. Коэффициент рентабельности совокупного капитала:

NCF/ASST (2)

3. Коэффициент рентабельности собственного капитала:

NCF/NWRT (3)

4. Коэффициент обслуживания долга:

NCF/(P + I) (4)

где Р — сумма долга по обязательствам; I — сумма процентных выплат по обязательствам. Для анализа используются следующие взаимосвязи показателей:

NINC/ASST = (NINC/NSAL) x (NSAL/ASST), (5)

NINC/NWRT = (NINC/NSAL) x (NSAN/ASST) х (ASST/NWKF) (6)

Оценка влияния отдельных факторов в этих зависимостях может быть выполнена индексным методом.

(Слайд 12) Анализ рентабельности по 3 классу

| № п/п | Наименование показателя | Алгоритм расчета | Условные обозначения |

| Коэффициент рентабельности оборота | NSF/NSAL | NCF — чистый приток денежной наличности (разность поступлений и расходов наличных средств); NSAL — чистый объем продаж (объем продаж плюс платежные обязательства) | |

| Коэффициент рентабельности совокупного капитала | NCF/ASST | ASST — среднегодовая величина всех производственных активов; | |

| Коэффициент рентабельности собственного капитала | NCF/NWRT | NWRT — среднегодовая сумма собственного капитала, представленная акционерным капиталом; | |

| Коэффициент обслуживания долга | NCF/(P + I) | Р — сумма долга по обязательствам; I — сумма процентных выплат по обязательствам |

Оценка рентабельности отдельных изделий

Ее проводят в двух направлениях:

- по рентабельности отдельных изделий;

- по влиянию рентабельности отдельных изделий на рентабельность товарной продукции в целом.

Факторный анализ рентабельности отдельных изделий проще всего и с достаточной точностью может быть выполнен уже применявшимся ранее методом цепных подстановок.

(Слайд 13) Оценку влияния рентабельности отдельных видов продукции на рентабельность проданной продукции (рентабельность продаж) проводят в следующей последовательности:

- определяют удельный вес каждого вида продукции в общем объеме продаж;

- рассчитывают рентабельность отдельных видов продукции;

- определяют влияние рентабельности отдельных видов изделий на рентабельность проданной продукции (умножение индивидуальной рентабельности на долю изделия в общем объеме продажи);

- определяют влияние изменения индивидуальной рентабельности изделий (умножение разности рентабельности отчетного и базисного периодов на долю изделия в отчетном периоде);

- определяют влияние изменения структуры продажи (умножение рентабельности изделий базисного периода на разность удельных весов изделия отчетного и базисного периодов).

Результаты такого анализа могут служить основой для принятия управленческих решений.

АНАЛИЗ ДОХОДНОСТИ

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 493; Нарушение авторских прав?; Мы поможем в написании вашей работы!