КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Характеристика основных функций менеджмента

|

|

|

|

Сущность и взаимосвязь функций менеджмента

Функции и принципы менеджмента

Лекция 5

Типовые бухгалтерские проводки по отражению операции продажи (выбытия) материалов

| Содержание операции | Сумма, руб. | Корреспонденция счетов | |

| Дебет | Кредит | ||

| 1.Отражена выручка от продажи материалов | 11 800 | 62«Расчёты с покупателями и заказчиками» | 91«Прочие до-ходы и расхо-ды», субсчёт 1 «Прочие дохо-ды» |

| 2.С выручки начислен НДС, предъ-явленный покупателю и подлежащий перечислению в бюджет | 1 800 | 91«Прочие до-ходы и расхо-ды», субсчёт 1 «Прочие дохо-ды» | 68Расчёты по налогам и сборам» |

| 3.Списана балансовая стоимость проданных материалов | 9 000 | 91«Прочие до-ходы и расхо-ды», субсчёт 2 «Прочие расхо-ды» | 10 «Материалы» |

| 4.Списан финансовый результат от продажи материалов (прибыль) | 1 000 | 91«Прочие до-ходы и расхо-ды», субсчёт 9 «Сальдо прочих доходов и рас-ходов» | 99«Прибыли и убытки» |

| 5.На расчётный счёт поступили денежные средства в оплату проданных материалов | 11 800 | 51«Расчётный счёт» | 62 «Расчёты с покупателями и заказчиками» |

Доходы и расходы, связанные с продажей (выбытием) материалов, классифицируются в целях формирования показателей отчёта о прибылях и убытках в качестве прочих доходов и расходов и отражаются развёрнуто в нетто-оценке (за вычетом НДС и других аналогичных налогов).

Практикум № 6 по теме: Учёт материалов»

Большинство людей планирует свою деятельность на день (месяц, год и т.д.), затем организует ресурсы, которые потребуются для выполнения их плана. Такая повседневная работа затрагивает целый ряд управленческих функций. Т.е. управление необходимо рассматривать как циклический процесс, состоящий из конкретных видов управленческих работ, называемых функциями управления. Функция менеджмента - это конкретный вид управленческой деятельности, который осуществляется специальными приемами и способами, а также соответствующая организация работы и контроль деятельности. Функции управления можно представить как виды управленческого труда, связанные с воздействием на управляемый объект. Ведь управление-это искусство создавать вещи посредством людей. Принято считать, что в процессе управления выполняются следующие основные функции: планирование, организация, мотивация и контроль. Каждая из четырех функций является для организации жизненно важной.

Функция планирования. План представляет собой сложную социально – экономическую модель будущего состояния организации. Обычно организация формирует единый план для управления ее общей деятельностью, но в ее рамках отдельными менеджерами применяются для достижения конкретных целей и задач организации различные методы. Единого метода планирования, который соответствовал каждой ситуации, не существует. Тип планирования и акцент, который делает менеджер в процессе планирования, зависит от его положения в организационной иерархии фирмы, т.е. процесс планирования осуществляется уровнем организации. Так, стратегическое планирование (высший уровень) – это попытка взглянуть в долгосрочной перспективе на основополагающие составляющие организации: оценить, какие тенденции наблюдаются в ее окружении; определить, каким вероятнее всего будет поведение конкурентов. Главная задача планирования на этом уровне состоит в том, чтобы определить, как организация будет себя вести в своей рыночной нише. На среднем уровне управления занимаются тактическим планированием, т.е. определяются промежуточные цели на пути достижения стратегических целей и задач. Планирование осуществляется и на нижнем уровне организации. Оно называется оперативным планированием. Каждый менеджер на основе оперативного плана разрабатывает повседневную краткосрочную тактику для того, чтобы обеспечить правильность всех действий, определить сильные и слабые стороны функционирования организации. Все три типа планирования составляют общую систему, которая называется бизнес-планом функционирования организации.

Функция организации. В любом плане всегда есть этап создания реальных условий для достижения запланированных целей. Организация как функция управления обеспечивает упорядочение технической, экономической, социально-психологической и правовой сторон деятельности любой организации. Функция организации нацелена на упорядочение деятельности менеджера и исполнителей. Поскольку всю работу выполняют люди, функция управления как организация позволяет определить, кто именно должен выполнять каждое конкретное задание из большого количества заданий и какие для этого потребуются средства. Если функция планирования отвечает на вопрос что что (что включать в план? что предпринять? что предвидеть? и т.д.) то функция организации ставит вопросы кто и как (т.е. кто и как будет реализовывать план организации?). Через организаторскую деятельность, т.е. через распределение и объединение задач и компетенций, должно целенаправленно происходить управление отношениями в каждой организации. Организация - это средство достижения целей организации. Таким образом, организация - это вторая функция управления. Из всего множества значений термина "организация" в смысле управленческой функции чаще всего используются два: - организация - это структура системы в виде взаимоотношений, прав, целей, ролей, видов деятельности и других факторов, которые имеют место, когда люди объединены совместным трудом; - организация - это процесс, посредством которого создаётся и сохраняется структура организации. Функция мотивации. Поведение человека всегда мотивировано. Он может трудиться усердно, с воодушевлением и энтузиазмом, а может уклоняться от работы. Поведение личности может иметь и любые другие проявления. Всегда следует искать мотив поведения. Мотивация — это процесс побуждения себя и других к деятельности для достижения личностных целей и целей организации. Традиционный подход к мотивации основывается на вере в то, что сотрудники - всего лишь ресурсы, активы, которые вы должны заставить эффективно работать. Со времени промышленной революции наше общество становилось все более сложным. Технический прогресс радикально изменил отношение к труду и повседневному существованию. В результате менеджер ежедневно сталкивается с проблемой мотивации деятельности сотрудников, т.е. как направить их энергию на имеющуюся работу. Личное удовлетворение от хорошо выполненной работы и гордость за плоды своего труда привили работникам чувство цели. Это не менее важно, чем деньги (с точки зрения мотивации труда). Менеджеров всегда интересовало, в каких условиях человек мотивирован к работе по чужому заданию. Этот интерес возрастал по мере расширения личных свобод подчиненного, его превращения в частичного сопредпринимателя. Чем свободнее становился человек, тем важнее осознание того, что им движет, что заставляет приносить больше пользы. Человек, получивший в процессе обучения и повышения квалификации, накопления производственного опыта знания и навыки, хочет применить свое умение в труде. И чем больше ему это удается, тем больше степень его удовлетворенности, а соответственно и степень выраженности мотивов. В данном случае сотрудник считает цели организации своими целями. Стремление человека реализовать себя в своем деле бесспорно. Так уж он устроен. Там, где управление и организация труда предоставляют сотрудникам такие возможности, их труд будет высокоэффективным, а мотивы к труду - высокими. Значит, мотивировать сотрудников - затронуть их важные интересы, дать им шанс реализоваться в процессе трудовой деятельности.

Современные теории мотивации. Различные теории психологического и организационно-экономического направления можно разделить на две группы:

- содержательные теории мотивации, основывающиеся на идентификации внутренних побуждений личности (потребностей), которые заставляют людей действовать так, а не иначе (это термин А. Маслоу, Ф. Герцберга и др.);

- процессуальные теории мотивации - более современные, базируются в первую очередь на том, как ведут себя люди с учетом воспитания и познания (это теория ожидания, теория справедливости и модель мотивации Портера-Лоулера).

Названные теории, хотя и расходятся по ряду вопросов, не являются взаимоисключающими. С учетом того, что структура потребностей человека определяется его местом в организации или ранее приобретенным опытом, можно сказать, что для мотивации нет какого-то одного лучшего способа (теории).

То, что оказывается лучшим для мотивации одних людей, совершенно непригодно для других.

Содержательные теории мотивации. Иерархия потребностей, по Маслоу. Маслоу из всего разнообразия потребностей выделяет пять:

- физиологические потребности;

- потребности в безопасности и уверенности в будущем;

- социальные потребности (принадлежность к коллективу, поддержка в коллективе и т.д.);

- потребности в уважении;

- потребности самовыражения.

Рис. 1 Иерархия потребностей, по Маслоу

По теории Маслоу все потребности можно расположить в виде строгой иерархической структуры (рис.1). Этим он хотел показать, что потребности нижних уровней требуют удовлетворения и, следовательно, влияют на поведение человека прежде, чем на мотивации начнут сказываться потребности более высоких уровней.

В итоге вывод: если Вы руководитель, то Вам нужно решить, какие активные потребности движут людьми. Поскольку со временем эти потребности меняются, нельзя рассчитывать что мотивация, сработавшая один раз, будет эффективно работать все время.

Теория Маслоу имеет свои недостатки. Видимо, четкой идеи ступенчатой иерархической структуры потребностей, по Маслоу, не существует. Не получила полного подтверждения и концепция наиважнейших потребностей. Удовлетворение какой- либо одной потребности не приводит к автоматическому задействованию потребностей следующего уровня в качестве фактора мотивации деятельности человека.

В теории Маслоу не удалось учесть индивидуальные особенности людей, а ведь руководитель должен знать, что предпочитает тот или иной сотрудник в системе вознаграждений. Разные люди любят разные вещи.

Теория потребностей Мак-Клелланда. Данная теория основной упор делает на потребности высших уровней, согласно с чем выделяются три типа потребности: власть, успех и причастность.

Потребность власти — желание воздействовать на других людей. Это не обязательно рвущиеся к власти карьеристы в негативном понимании, а скорее потребность к проявлению своего влияния.

Потребность успеха удовлетворяется не провозглашением успеха конкретного человека, что лишь подтверждает его статус, а процессом доведения работы до успешного завершения.

Потребность в причастности схожа с мотивацией по Маслоу, так как работники заинтересованы в компании знакомых, налаживании дружеских отношений и т.п.

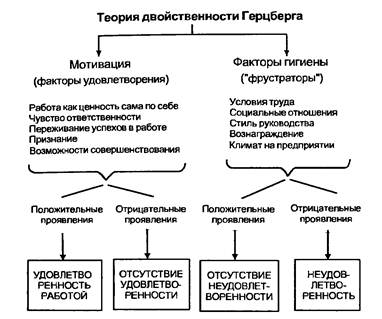

Двухфакторная теория Герцберга. Во второй половине 50-х гг. Ф. Герцберг разработал модель мотивации, основанную на потребностях.

Герцберг выделил две категории факторов (рис. 2):

- гигиены - политика фирмы, условия работы, заработок, межличностные отношения и степень непосредственного контроля за работой;

- мотивации - успех, продвижение по службе, признание и одобрение результатов работы, высокая степень ответственности и возможности творческого и делового роста

Рис. 2 Двухфакторная модель мотивации Герцберга

Теория мотивации Герцберга имеет много общего с теорией Маслоу. Его мотивации сравнимы с потребностями высших уровней Маслоу.

Процессуальные теории мотивации. В рамках процессуальных теорий анализируется то, как человек распределяет усилия для достижения конкретных целей и как выбирает конкретный вид поведения. Процессуальные теории не оспаривают существования потребностей, но считают, что поведение людей определяется не только ими, но и социальными потребностями

Имеются три основные процессуальные теории мотивации: теория ожиданий, теория справедливости и модель Портера-Лоулера.

Основная мысль теории ожидании состоит в надежде человека на то, что выбранный им тип поведения приведет к удовлетворению желаемого. Ожидание - оценка личностью вероятности определенного события. Теория ожидания подчеркивает важность трех взаимосвязей: затраты труда – результаты; результаты – вознаграждение; вознаграждение-валентность (удовлетворенность вознаграждением)

То, как люди распределяют и направляют свои усилия на достижение поставленных целей, дает теория справедливости. Речь идет о том, что люди субъективно определяют отношение полученного вознаграждения к затраченным усилиям, а затем соотносят его с вознаграждением других людей, выполняющих аналогичную работу.

Основной вывод теории справедливости для практики управления заключается в том, что до тех пор, пока люди не начнут считать, что они получают справедливое вознаграждение, они будут стремиться уменьшать интенсивность труда.

Л.Портера и Э.Лоулера разработали комплексную процессуальную теорию мотивации, включающую элементы теории ожидания и теории справедливости (модель Портера-Лоулера), т.е. в их модели фигурирует пять переменных: затраченные усилия, восприятие, полученные результаты, вознаграждение, степень удовлетворения.

Согласно модели Портера-Лоулера, достигнутые результаты зависят от приложенных сотрудником усилий, его способностей и характерных особенностей, а также осознания им своей роли. Уровень затрачиваемых усилий в свою очередь зависит от ценности вознаграждения и от того, насколько человек верит в существование прочной связи между затратами усилий и возможным вознаграждением. Достижение требуемого уровня результативности может повлечь как внутренние (чувство удовлетворения, самоуважения ит.п.), так и внешние (похвалы руководителя, премия, продвижение по службе). Удовлетворение – это результат внешних и внутренних вознаграждений с учетом их справедливости. Это оценка будет влиять на восприятие человеком будущих ситуаций.

Вывод состоит в том, что результативный труд доставляет удовлетворение.

В связи с тем, что существуют различные пути мотивации, менеджер должен:

1.Установить набор критериев, которые наиболее сильно влияют на поведение сотрудника;

2.Создать атмосферу, благоприятную для мотивации рабочих;

3.Активно общаться со своими сотрудниками, поскольку для того, чтобы работник был полностью мотивирован и работал с полной отдачей, он должен четко представлять себе и понимать, что от него ждут.

Функция контроля.

Контроль можно определить как процесс соизмерения фактически достигнутых результатов с запланированными.

В практике управления существует своего рода технология контроля. Основные требования-критерии:

1. эффективность контроля - определяется успешность, полезность контроля (уменьшение расходов, связанных с обнаружением и устранением выявленных в процессе контроля недостатков; сокращение расходов на контроль, затрат на персонал и технику контроля)

2. эффект влияние на людей – выясняется вопрос, вызывает ли у работников применяемая технология контроля положительные стимулы или негативные, стрессовые реакции.

3. выполнение задач контроля – контроль должен определить совпадения или отклонения в системе управления организацией; способствовать устранению отклонений; выработке эффективных решений;

4.определение границ контроля – контрольные мероприятия не могут осуществляться без ограничений. Длина проверяемых отрезков должна позволять выявить отклонение на самой ранней стадии. Нужно соблюдать нормы контроля, определенные действующим законодательством.

Различают следующие виды контроля:

1. Предварительный контроль, он осуществляется до фактического начала работ. В организациях предварительный контроль используется в трех ключевых областях: человеческих, материальных и финансовых ресурсах. В области человеческих ресурсов контроль достигается за счет анализа тех деловых и профессиональных знаний и навыков, которые необходимы для выполнения конкретных задач организации, в области материальных - контроль за качеством сырья, в области финансов, сколько и каких средств потребуется организации.

2. Текущий контрол ь. Он осуществляется в ходе проведения работ. Он позволяет исключить отклонение от намеченных планов и инструкций.

3. Заключительный контроль. Цель такого контроля – помочь предотвратить ошибки в будущем. В рамках заключительного контроля обратная связь используется после того, как работа выполнена.

В процедуре контроля есть три четко различимых этапа:

1. Этап А - установление стандартов. Стандарты – это конкретные цели, прогресс в отношении которых поддается измерению. На первом этапе необходимо определить временные рамки и конкретный критерий, по которому оценивается работа. Это и есть результативность. Показатель результативности точно определяет то, что должно быть получено для достижения поставленных целей.

2. Этап Б - сопоставление достигнутых результатов с установленными стандартами. На этом этапе менеджер должен определить, насколько достигнутые результаты соответствуют его ожиданиям.

3. Этап В – принятие необходимых корректирующих действий.

Функция контроля не является конечным пунктом всего процесса управления организацией. На практике такого конечного пункта не существует вообще, так как каждая управленческая функция движима другой. Возникает своего рода постепенное круговое движение. Однако на всех уровнях управления они в определенной мере используют и выполняют все четыре функции управления: планирования, организации, мотивации и контроля.

«Принципы менеджмента»

Принципы управления организацией определяют требования к системе, структуре и организации процесса управления. Т.е. управление организацией осуществляется посредством основных исходных положений и правил, которыми руководствуются менеджеры всех уровней. Эти правила определяют «линию» поведения менеджера. Таким образом, принципы управления можно представить как основополагающие идеи, закономерности и правила поведения руководителей по осуществлению управленческих функций. Впервые принципы рационального управления были сформулированы в 1912 г. американским менеджером Г. Эмерсоном в книге "Двенадцать принципов производительности". Однако один из основоположников научной организации труда, создатель "теории администрирования" А. Файоль высказал мысль о том, что количество принципов управления неограниченно. И это верно, поскольку всякое правило занимает свое место среди принципов управления, во всяком случае, на то время, пока практика подтверждает его эффективность.

В связи с этим все принципы менеджмента целесообразно сгруппировать в две группы - общие и частные. К общим принципам управления относятся принципы применимости, системности многофункциональности, интеграции, ориентации на ценности.

Принцип применимости - менеджмент разрабатывает своего рода руководство к действию для всех работающих в фирме сотрудников.

Принцип системности - менеджмент охватывает век систему с учетом внешних и внутренних взаимосвязей, взаимозависимостей и открытости собственной структуры или системы в целом.

Принцип многофункциональности - менеджмент охватывает различные аспекты деятельности: материальные (ресурсы, услуги), функциональные (организация труда), смысловые (достижение конечной цели).

Принцип интеграции - внутри системы должны интегрироваться различные способы отношений и взгляды сотрудников, а вне фирмы может происходить разделение на свои миры.

Принцип ориентации на ценности - менеджмент включен в общественный окружающий мир с определенными представлениями о таких ценностях, как гостеприимство, честные услуги, выгодное соотношение цен и услуг и т.п. Все это необходимо не только учитывать, но и строить свою деятельность неукоснительно соблюдая названные общие принципы.

Основным частным принципом менеджмента является принцип оптимального сочетания централизации и децентрализации в управлении. Проблема сочетания централизации и децентрализации в менеджменте состоит в оптимальном распределении (делегировании) полномочий при принятии управленческих решений.

Принципы сочетания централизации и децентрализации предполагают необходимость умелого использования единоначалия и коллегиальности в управлении. Сущность единоначалия состоит - в том, что руководитель конкретного уровня управления пользуется правом единоличного решения вопросов, входящих в его компетенцию. По сути, это предоставление менеджеру организации широких полномочий, необходимых для выполнения возложенных на него функций управления, реализации персональной ответственности.

Коллегиальность предполагает выработку коллективного решения на основе мнений руководителей разного уровня, а также исполнителей конкретных решений.

Соблюдение правильного соотношения между единоначалием и коллегиальностью составляет одну из важнейших задач управления, от правильности решения которой во многом зависит его эффективность и действенность.

Принцип научной обоснованности управления предполагает научное предвидение, планируемые во времени социально- экономические преобразования организации. Основное содержание этого принципа заключается в требовании, чтобы все управленческие действия осуществлялись на базе применения научных методов и подходов.

Научная обоснованность управления означает не только использование науки при выработке и реализации управленческих решений, но и глубокое изучение практического опыта, всестороннее изучение имеющихся резервов. Цель состоит в превращении науки в высокопроизводительную силу.

Суть принципа плановости заключается в установлении основных направлений и пропорций развития организации в перспективе. Планированием пронизаны (в виде текущих и перспективных планов) все звенья организации. План рассматривается как комплекс экономических и социальных задач, которые предстоит решить в будущем.

Принцип сочетания прав, обязанностей и ответственности предполагает, что каждый подчиненный должен выполнять возложенные на него задачи и периодически отчитываться за их выполнение. Каждый в организации наделяется конкретными правами, несет ответственность за выполнение возложенных на него задач.

Принцип частной автономии и свободы предполагает, что все инициативы исходят от свободно действующих экономических субъектов, выполняющих управленческие функции по своему желанию в рамках действующего законодательства. Свобода хозяйственной деятельности представляется как профессиональная свобода, свобода конкуренции, свобода договоров и т.п.

Принцип иерархичности и обратной связи заключается в создании многоступенчатой структуры управления, при которой первичные (нижний уровень) звенья управляются своими же органами, находящимися под контролем органов руководства следующего уровня. Те в свою очередь подчиняются и контролируются органами следующего уровня. Соответственно цели перед низшими звеньями ставятся органами более высокого по иерархии органа управления.

Постоянный контроль за деятельностью всех звеньев организации осуществляется на основе обратной связи. По сути это сигналы, выражающие реакцию управляемого объекта на управляющее воздействие. По каналам обратной связи информация о работе управляемой системы непрерывно поступает управляющую систему, которая имеет возможность корректировать ход управленческого процесса.

Суть принципа мотивации такова: чем тщательнее менеджеры осуществляют систему поощрений и наказаний, рассматривают ее с учетом непредвиденных обстоятельств, интегрируют по элементам организации, тем эффективнее буде программа мотиваций.

Одним из важнейших принципов современного менеджмента является демократизация управления - участие в управлении организацией всех сотрудников. Формы такого участия различны: долевая оплата труда; денежные средства, вложенные в акции; единое административное управление; коллегиально принятие управленческих решений и т.п.

Согласно принципу государственной законности системы менеджмента организационно-правовая форма фирмы должна отвечать требованиям государственного (федеральной национального) законодательства

Принцип органической целостности объекта и субъекта управления предполагает управление как процесс воздействия субъекта управления на объект управления. Они должны составлять единую комплексную систему, имеющую выход, обратную связь и связь с внешней средой.

Принцип устойчивости и мобильности системы управления предполагает, что при изменении внешней и внутренней среды организации система менеджмента не должна претерпевать коренных изменений. Устойчивость определяется прежде всего качеством стратегических планов и оперативность управления, приспосабливаемостью системы менеджмента, прежде всего к изменениям во внешней среде.

Одновременно с устойчивостью управленческий процесс должен быть мобильным, т.е. максимально полно учитывать изменения и требования потребителей продукции и услуг.

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 472; Нарушение авторских прав?; Мы поможем в написании вашей работы!