КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

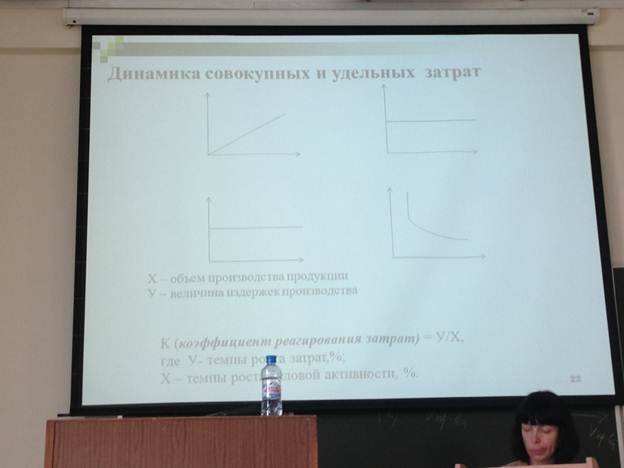

Динамика совокупных и удельных затрат

|

|

|

|

Лекция № 3

Затраты, основные понятия.

Прямые затраты - это затраты, которые можно прямым путем отнести на конкретный вид продукции или партию, непосредственно на определенное изделие (Прямые затраты на материалы, на труд).

Косвенные затраты – затраты, которые нельзя прямо, непосредственно и экономично отнести на определенный вид или партию продукции (Сч. 25 и Сч. 26).

Переменные затраты – затраты, которые изменяются при изменении объема продукции.

Коэффициент реагирования затрат – показатель который характеризует отношение между темпами роста затрат и между темпами роста деловой активности.

Методы определения постоянных и переменных затрат:

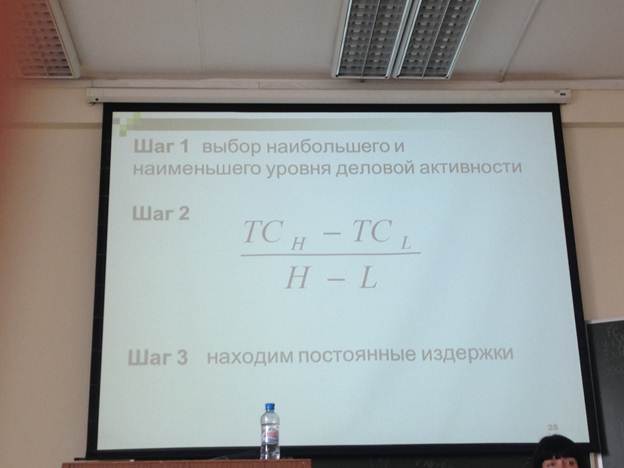

ü Метод высшей и низшей точек

ü Метод корреляции (фото шаги)

Релевантные – затраты, которые меняются в зависимости от принятия конкретного решения.

Нерелевантные – затраты, которые не изменяются под воздействием принятого решения.

Безвозвратные - произведенные ранее затраты, которые не могут быть изменены никакими управленческими решениями.

Альтернативные затраты – упущенная выгода в результате выбора одного варианта и отказа от другого.

Приростные (инкрементные) затраты – дополнительные затраты, имеющие место в результате производств или продажи дополнительной партии продукции.

Маржинальные затраты – дополнительные затраты, возникающие при выпуске одной дополнительной единицы продукции.

Планируемые - затраты, рассчитанные на определенный объем производства или продаж.

Непланируемые – это затраты, не включаемые в план и отражаемые только в фактической себестоимости продукции.

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 333; Нарушение авторских прав?; Мы поможем в написании вашей работы!