КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Відмінність версії від гіпотези

|

|

|

|

| № п/п | Ознаки порівняння | Версія | Гіпотеза |

| 1. | Область (сфера застосування) | Процес розслідування і судового розбирання – складова частина процесу. | Наукова теорія – її структурний елемент |

| 2. | Сутність | Обґрунтовує припущення з юридичних фактів їх виникнення та причино - наслідкові зв’язки | Припущення не обґрунтовує |

| 3. | Предмет | Окремі одиночні явища і факти, часом зовсім незначні | Закони розвитку природи і суспільства |

| 4. | Умови і прийоми перевірки | Шляхом проведення судових справ при наявності особливих умов і прийомів | Перевірка гіпотези відбувається шляхом підтвердження наслідків виведеннях із цієї гіпотези на практиці. Застосовуються різні логічні форми. |

| 5. | Період розробки | Версії висуваються і вивіряються протягом порівняно короткого інтервалу часу. | Гіпотези існують і розробляються тривалий час (роками і десятиліттями) |

| 6. | Кінцева мета | Встановлення істини щодо окремого одиничного факту | Побудова версії або кількох альтернативних версій |

| |||

|

Логічна структура версії є такою ж, як і логічна структура гіпотези (рис.2.2.)

Рис. 2.2. Структура версії.

При цьому зміст версії представляють собою судження, що пояснюють суть фактів, їх виникнення або зв’язок. Дослідні положення розуміються як узагальнення практики розслідування злочинів.

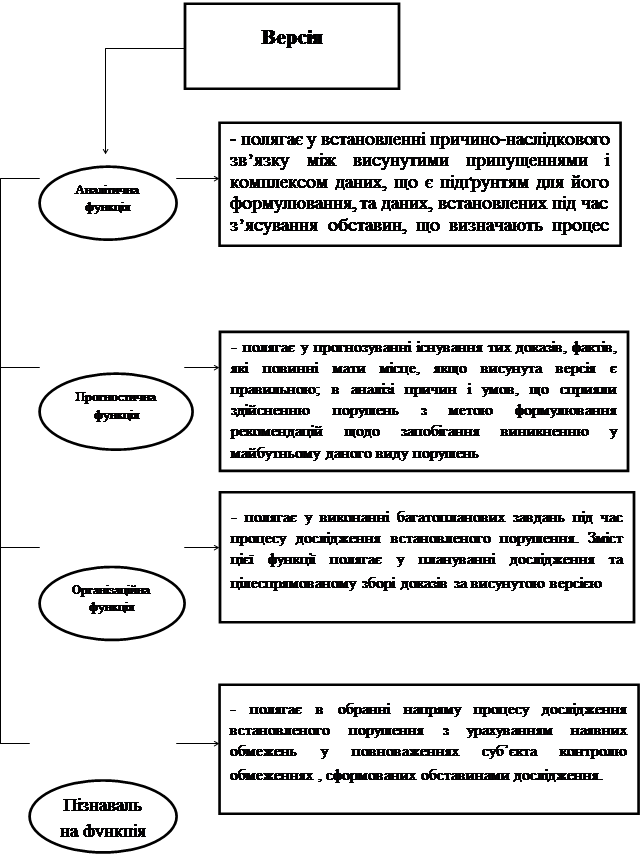

Версії у всіх своїх різновидах є не лише розумовою діяльністю. Вони водночас є теоретичною основою для виконання аналітичної, прогностичної, організаційної та пізнавальної функцій. Функції версії формалізовано на

рис.2.3

Рис. 2.3. Функції версії.

Отже, різноманітність завдань, які розв’язуються версією, свідчить про її багатофункціональну роль під час дослідження порушень у сфері фінансової діяльності підприємства.

Версія як різновид гіпотези повинна володіти такими властивостями як:

ü несуперечність встановленим фактам;

ü можливість принципової перевірки;

ü простота, можливість застосування до більш широкого кола явищ, які можуть бути виявленні в ході попереднього дослідження.

Науковість версії полягає у тому, щоб вона не залишилась назавжди припущенням, а була доведена або відхилена суб’єктом контролю. При побудові версії слід пам’ятати про дотримання певних правил (вимог):

1. Підставність кожної версії. Необґрунтовані версії не можуть виконувати пізнавальну функцію розслідуванні злочинів.

2. Конкретність, зрозумілість, чіткість, несуперечність своєму змісту.

3. Реальність. Версія повинна бути обґрунтованою в конкретних умовах місця та часу фактами та відомостями з урахуванням змісту інформації, що знаходиться в розпорядженні суб’єкта контролю.

4. Неупередженість версій. Неприпустимо переоцінювати значущість будь якої однієї версії та недооцінювати інші.

Дотримання цих вимог забезпечує найбільш повне, всебічне та об’єктивне вивчення обставин справи, гарантує від упередженості та помилок. Збільшення значущості будь якої однієї версії, навпаки, свідчить про тенденційний підхід до справи, призводить до втрати часу, в результаті чого втрачається можливість встановлення доказів.

В практиці контрольної роботи особлива роль належить методам побудови версій. В своєму кінцевому вигляді версія завжди є результатом індукції, дедукції або висновків з аналогії.

Найважливішим етапом побудови та аналізу контрольних версій є процес їх доведення. Доведення версії передбачає доповнення початкової та обґрунтування нових версій за результатами проведеного дослідження. Версія вважається доведеною лише в тому випадку, коли всі наслідки версії знайшли документальне підтвердження.

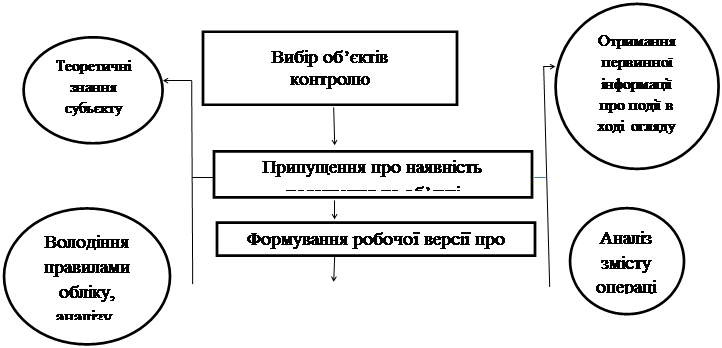

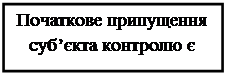

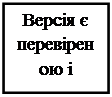

В цілому, етапи побудови та доведення (перевірки) версій фінансового контролю представлено на слайді 2.8.

| Перевірка робочої версії | |

| Наслідки версії знайшли документальне підтвердження | Один із наслідків версії не підтверджується |

| ||||||||||||||

| ||||||||||||||

|  | |||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

Слайд 2.8. Етапи побудови та доведення (перевірки) версій.

Версія є доведеною, якщо в результаті її перевірки одержано відповіді на наступні питання:

1. Який нормативно - правовий акт порушено або не виконано його вимоги;

2. Суб’єкти, що є порушниками;

3. Метод виявлення порушення (способи та прийоми документального та/або фактичного контролю, якими виявлено порушення);

4. Порядок відображення операцій в системі рахунків бухгалтерського обліку, проведених з порушеннями;

5. Наслідки допущеного порушення;

6. Зміст пояснення з приводу порушення посадової чи матеріально відповідальної особи; висновки і заключеня по цих поясненнях;

7. Хто, скільки і яким чином відшкодував збитки в ході внутрішнього контролю;

8. Вжиті заходи в ході контролю для усунення наслідків порушення.

Процес дослідження порушення в умовах застосування контрольних версій надано на слайді 2.9.

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 883; Нарушение авторских прав?; Мы поможем в написании вашей работы!