КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Под денежно-платежным оборотом понимается часть денежного оборота, где деньги функционируют как средство платежа независимо от того, безналичный это оборот или наличный

|

|

|

|

Деньги, находящиеся в обороте, выполняют три функции: платежа, обращения и накопления. Последнюю функцию деньги осуществляют потому, что их движение невозможно без остановок. Когда же они временно прекращают свое движение, они и выполняют функцию накопления.

Функцию меры стоимости деньги, находящиеся в денежном обороте, не выполняют. Эту функцию деньги выполнили до вхождения в денежный оборот при установлении с их помощью цен на товары. Поэтому выполнение функции меры стоимости влияет только на потребность в деньгах для денежного оборота, следовательно; и на величину денежного оборота. Например, когда человек приходит на рынок, перед тем как купить товар и передать деньги продавцу, он торгуется, в результате чего устанавливается цена товара, и только после этого деньги совершают движение - передаются в руки продавца.

Денежный оборот складывается из отдельных каналов движения денег между:

• центральным банком и коммерческими банками;

• коммерческими банками;

• предприятиями и организациями;

• банками и предприятиями и организациями;

• банками и населением;

• предприятиями, организациями и населением;

• физическими лицами;

• банками и финансовыми институтами различного назначения;

• финансовыми институтами различного назначения и населением. По каждому из этих каналов деньги совершают встречное движение.

Структуру денежного оборота можно определять по разным признакам. Из них наиболее распространенным является классификация денежного оборота в зависимости от формы функционирующих в нем денег. По этому признаку денежный оборот подразделяется на безналичный и налично-денежный обороты. Однако, несмотря на всю важность такой классификации, она не отражает экономического содержания отдельных частей денежного оборота. Поэтому наряду с данным признаком классификации денежного оборота следует использовать и другой признак- характер отношений, которые обслуживает та или иная части денежного оборота.

В зависимости от этого признака денежный оборот разбивается на три части:

• денежно-расчетный оборот, который обслуживает расчетные отношения за товары и услуги и по нетоварным обязательствам юридических и физических лиц;

• денежно-кредитный оборот, обслуживающий кредитные отношения в хозяйстве;

• денежно-финансовый оборот, обслуживающий финансовые отношения в хозяйстве.

Наконец, можно классифицировать денежный оборот в зависимости от субъектов, между которыми двигаются деньги. По этому признаку структура денежного оборота будет такова:

• оборот между банками (межбанковский оборот);

• оборот между банками и юридическими и физическими лицами (банковский оборот);

• оборот между юридическими лицами;

• оборот между юридическими и физическими лицами;

• оборот между физическими лицами.

Особенности денежного оборота при разных моделях экономики

Различные модели экономики накладывают свой отпечаток на характер денежного оборота. Это отражается на особенностях денежного оборота при административно-распределительной и рыночной моделях экономики.

В условиях административно-распределительной модели экономики денежному обороту были присущи следующие особенности:

• как наличный, так и безналичный обороты обслуживали распределительные отношения в хозяйстве. Весь общественный продукт в виде средств производства и в виде продуктов и услуг (предметов потребления) распределялся: в первом случае – через систему материально-технического снабжения; во втором – через систему государственных торговых точек в соответствии с жалованьем (заработной платой), получаемым членами общества;

• законодательно делился на безналичный и наличный обороты, причем государство устанавливало, какие отношения должны обслуживаться безналичным, а какие – налично-денежным оборотом. При этом безналичный оборот преимущественно обслуживал распределение средств производства, а наличный оборот – распределение предметов потребления;

• служил объектом директивного планирования государством;

• функционировал в рамках единой государственной формы собственности;

• был централизован – его исходный и завершающий этапы были сосредоточены в государственном банке;

• существовала монополия государственного банка на эмиссию как безналичных, так и наличных денежных знаков;

• не существовал механизм банковского мультипликатора.

В условиях рыночной модели экономики особенности денежного оборота следующие:

• обслуживает преимущественно рыночные отношения в хозяйстве и только в незначительной части – распределительные отношения;

• служит объектом прогнозного планирования государством, коммерческими банками, юридическими и физическими лицами;

• функционирует в условиях существования различных форм собственности;

• децентрализован – его исходный и завершающий этапы рассредоточены в разных коммерческих и государственных банках;

• безналичный и налично-денежный обороты тесно связаны друг с другом - налично-денежный оборот совершается только на базе безналичного оборота;

• эмиссию безналичных денег осуществляет система коммерческих банков, эмиссию наличных денег – государственный банк.

Взаимосвязь денежного оборота с системой рыночных отношений

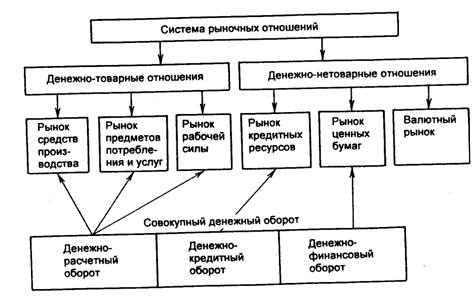

Взаимосвязь денежного оборота с системой рыночных отношений при рыночной модели экономики представлена на рис. 1.

Рис. 1. Взаимосвязь отдельных частей денежного оборота с системой рыночных отношений в хозяйстве

Как видно из рисунка, система рыночных отношений распадается на две сферы: денежно-товарных и денежно-нетоварных отношений. Особенностью денежно-товарных отношений является то, что происходит не только денежный, но и товарный (стоимостной) обороты, поскольку движение денег здесь всегда связано со встречным движением товаров.

При денежно-нетоварных отношениях стоимостного оборота не происходит, меняются только владельцы денег. Например, на рынке кредитных ресурсов у кредитора временно уменьшается количество имеющихся у него денег и, тем самым, уменьшается его право выйти в другие сферы рынка. У заемщика же увеличивается количество имеющихся у него денег и тем самым увеличивается его возможность выйти на другие рынки.

Каждая часть денежного оборота обслуживает свою сферу рыночных отношений (см. рис. 1), причем деньги свободно переходят из одной части денежного оборота в другую, что позволяет оперативно перебрасывать их из одной сферы рыночных отношений в другую в соответствии со складывающейся в результате действия закона спроса и предложения конъюнктурой рынка. В отличие от других рынков валютный рынок не обслуживается конкретно какой-то частью денежного оборота, он только увеличивает или уменьшает этот оборот.

Таким образом, можно сформулировать две основные задачи, которые решает денежный оборот, обслуживая систему рыночных отношений, что и определяет его роль:

• денежный оборот, перераспределяя деньги между своими частями, обеспечивает свободный перелив капитала из одной сферы рыночных отношений в другую, тем самым осуществляя их взаимосвязь;

• в денежном обороте создаются новые деньги, обеспечивающие удовлетворение потребности в них всех сфер рыночных отношений.

Итак, как было отмечено ранее, денежный оборот в условиях рыночной модели экономики обслуживает не только рыночные, но и распределительные отношения в хозяйстве. Это, прежде всего, финансовые отношения, связанные с существованием федерального и местного бюджетов; кредитные отношения, связанные с предоставлением центральным банком кредитов правительству, а также льготных кредитов коммерческим банкам.

Сущность организации денежного оборота

Современная экономика любого государства представляет собой широко разветвленную сеть сложных отношений миллионов входящих в нее хозяйствующих субъектов между собой, а также с внешними агентами из других стран. Основой этих взаимосвязей выступают расчеты и платежи, в процессе которых удовлетворяются взаимные требования и обязательства.

С помощью потока денег в наличной и безналичной формах - денежного оборота как совокупности всех платежей, опосредуюших движение стоимости в денежной форме между финансовыми и нефинансовыми агентами во внутреннем и внешнем экономических оборотах страны за определенный период, - обеспечиваются реализация валового продукта, использование национального дохода и все последующие перераспределительные процессы в экономике.

Главные составляющие денежного оборота: налично-денежный и безналичный обороты. Основная часть его платежный оборот, в котором деньги функционируют как средство платежа, используются для погашения долговых обязательств. Он производится как в наличной, так и в безналичной формах. Весь безналичный оборот – платежный, ибо предполагает разрыв во времени движения товара в различных его разновидностях и денежных средств, т.е. функционирование денег в качестве средства платежа. Безналичный платежный оборот, являясь преобладающим (до 90% всего денежного оборота) осуществляется в виде записей по счетам плательщиков и получателей денежных средств в кредитных учреждениях, путем зачета взаимных требований и передачи оборотных документов (векселей, варрантов и т.п.). Соответственно экономические процессы в народном хозяйстве опосредуются преимущественно безналичным платежным оборотом.

Счет в банке -сердцевина его взаимоотношений с клиентом, а рост суммы средств на счете нередко рассматривается как главный показатель работы предприятия. Типы счетов, используемых для расчетных операций, самые разнообразные, среди них выделяются счета до востребования для обслуживания текущей (основной) деятельности, называемые с учетом особенностей каждой страны, например, во Франции - текущие, в США - чековые, в Германии - жиросчета, в России - расчетные.

Операции по расчетному счету предприятия показывают изменения его долговых требований и обязательств в рамках предприятия, отражают распределение и перераспределение ВНП и НД. Сюда поступают: выручка от реализации продукции (выполненных работ, оказанных услуг), включая часть экспортной выручки от нерезидентов в результате обязательной продажи на внутреннем валютном рынке и пр.

С расчетного счета удовлетворяются долговые обязательства по выплате заработной платы работающим, отчислениям налогов в бюджет, взносам во внебюджетные фонды, страховым платежам, оплате сырья, материалов, топлива, энергии, комплектующих соответствующим поставщикам, погашению ссуд, векселей и других финансово-кредитных инструментов.

В целом же банковская система выступает исходным пунктом кругооборота наличных денег и безналичных платежей, а создание платежных средств, являющееся ее важнейшей функцией, тесно связано с проводимыми этой системой кредитными операциями. Денежные средства на расчетных и других аналогичных счетах в банках отражаются посредством записи остатков, оборотов по лицевым счетам вследствие безналичных расчетов. Главный источник этих средств - ссуды банков по известной формуле Loans make deposits - ссуды создают вклады.

Когда банк предоставляет кредит клиенту, он открывает ему счет до востребования в пассиве своего баланса на сумму выданной ссуды. При этом активы банка увеличиваются на данную сумму долгового требования клиенту и одновременно увеличиваются пассивы, куда поступает ссуда. Поскольку предприятия, частные лица в процессе расчетно-кассового обслуживания напрямую связаны с банками, прерогативой именно последних выступает превращение долговых требований к своим клиентам в платежные средства.

Открывая им счета до востребования, банки тем самым увеличивают денежную массу. Затем вклады мобилизуются клиентами посредством чеков или поручений по перечислениям в процессе безналичных расчетов. Связь последних с кредитными отношениями очевидна: во-первых, в силу того, что при их проведении деньги выполняют функцию средства платежа (погашения долгов); во-вторых, разрыв во времени между началом и окончанием платежа придает последнему кредитный характер, а проводимая при этом платежная операция является по сути и кредитной, опосредующей кредитные отношения с организациями, оказывающими платежные услуги, как правило, банками. Например, перечисление средств со счета согласно поручению плательщика означает уменьшение ему долга со стороны банковской системы и увеличение - получателю средств.

Таким образом, денежная масса представляет собой результат взаимодействия двух потоков. Один поток - выпуск денег, означающий распределение платежных средств через банки среди экономических агентов, испытывающих потребность в деньгах: другой - возврат денег должниками, имеющий место при уменьшении долговых требований в активах банков из-за уплаты долгов.

Ввиду того, что выпуск платежных средств происходит активнее, чем возврат, денежная масса имеет тенденцию к увеличению.

Производные денежного оборота - денежная масса и объем кредитов - наряду с валютным курсом служат главными объектами денежно-кредитной политики. В управлении этими объектами значительную роль играет исследование их исходных начал - денежных и кредитных потоков (оборотов) путем учета и анализа всех операций (сделок), осуществляемых посредством денег и кредита. Такие потоки могут подразделяться по основным видам сделок, подразделениям и секторам экономики, регионам, вплоть до потоков в каждом первичном звене общественного производства - предприятии.

Представляет интерес также система платежного мониторинга, суть которой состоит в отслеживании всех первичных платежных документов, отражающих проведение коммерческой операции, записи данных платежного оборота в блочном матричном балансе - квадратной системе счетов, дебеты которых расположены по вертикали, а кредиты - по горизонтали. Платежный мониторинг рекомендуется использовать финансово-промышленным группам (ФПГ) для контроля за информационными потоками, циркулирующими внутри ФПГ.

Понятие и содержание денежного оборота

Понятие денежного оборота трактуется в экономической науке по-разному. Все зависит от критериев анализа, положенных в основу определенного подхода, например, денежный оборот — это:

· движение денег;

· не техническое движение, а проявление сущности денег в их движении;

· не простое движение денег, а их кругооборот;

· кругооборот не только наличных, но и безналичных денег;

· кругооборот совокупных платежей;

· сумма платежей за определенное время.

Не всякое движение денег можно отнести к денежному обороту, а только такое, в процессе которого денежные знаки переходят от одного субъекта к другому, выполняя таким образом функцию средства обращения либо средства платежа. Очевидно, что к денежному обороту неправомерно относить:

- движение денежных средств по разным счетам одного владельца;

- движение денежных средств, в котором они выступают только как счетные единицы, например бухгалтерские проводки по внутрибанковским счетам без отражения их на расчетных счетах клиентов;

- перемещение наличных денег без передачи другому владельцу и т.п.

Переход денег из одних рук в другие, или их обращение, составляет кругооборот.

Непрерывно возобновляющийся кругооборот как акт повторения процесса обращения денежных средств и товаров для воспроизводства и получения прибыли есть оборот.

Исходя из этого наиболее логичным определением понятия денежного оборота можно считать следующее: денежный оборот — это процесс кругооборота денег в наличной и безналичной формах, выполняющих функции обращения и платежа.

Налично-денежное обращение — часть денежного оборота, относящаяся к обращению наличных денег, выполняющих функции средства обращения и средства платежа.

Платежный оборот — движение денег*, в процессе которого они выполняют функцию средства платежа. В данном случае подразумевается платежный оборот в узком смысле.

* К сведению: Деньги - все денежные средства в экономике страны, которые могут быть немедленно использованы как средства платежа. Данный агрегат формируется как совокупность агрегатов «деньги вне банков* и «депозиты до востребования»/ /Бюллетень банковской статистики. Центральный банк Российской Федерации. М., 2003. № 4 (119). С. 122.

В широком смысле под платежным оборотом понимается движение не только денег (наличных и безналичных), но и других средств платежа — инструментов денежного рынка*, выполняющих функцию средства платежа.

* К сведению: Инструменты денежного рынка — это выпущенные кредитными организациями дополнительные финансовые инструменты, являющиеся близкими заменителями денег, облигации, депозитными сберегательные сертификаты, векселя, банковские акцепты, обращаемые вне банковской системы//Бюллетень банковской статистики. Центральный банк Российской Федерации. М. 2003. № 3 (118). С. Ш.

Денежный оборот и платежный оборот — это две стороны совокупного платежного оборота.

Платежный оборот шире денежного оборота за счет инструментов денежного рынка, а денежный оборот шире платежного на налично-денежное обращение за счет тех денег, которые выполняют функцию средства обращения. Рассматривая платежный оборот, необходимо учитывать, что функцию средства платежа выполняют не только деньги, но и замещающие их инструменты денежного рынка, которые имеют кредитную природу, например, депозитные сертификаты, векселя, чеки, кредитные карты.

Понятие, содержание и система совокупного платежного оборота

Совокупный платежный оборот представляет собой процесс движения денег в наличной и безналичной формах и инструментов денежного рынка, выполняющих функции средства обращения и средства платежа и обслуживающих экономические отношения между субъектами хозяйственной деятельности. Совокупный платежный оборот — совокупность всех денежных потоков. Независимо от формы организации оборота они представляют собой стоимость всех товаров, произведенных в обществе.

Наличные и безналичные деньги в совокупном платежном обороте — это деньги, принимающие различные формы на разных стадиях обращения. Безналичные деньгиэмитируются в виде записей на счетах банков. В зависимости от потребностей экономики (и ее субъектов) можно обменять их на наличные денежные знаки (банкноты и монеты). Наличные деньги постоянно переходят из наличной формы в безналичную и наоборот. Безналичные деньги — это стадия кругооборота денег, принадлежащих конкретному экономическому субъекту.

Официальные статистические данные об объеме инструментов денежного рынка, обращающихся вместо денег, не анализируются и, по оценкам специалистов, они составляют 500 000 млн. руб. всего платежного оборота.

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 1238; Нарушение авторских прав?; Мы поможем в написании вашей работы!