КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Калькулирование себестоимости продукции

|

|

|

|

Классификация затрат по статьям калькуляции

Классификация затрат по экономическим элементам (смета затрат) не позволяет вычислить себестоимость единицы продукции и установить величину затрат отдельных подразделений предприятия. Для этих целей используется другая классификация – по статьям затрат или статьям калькуляции.

Сущность этой классификации состоит в разграничении затрат по целевому назначению и месту их возникновения.

Так как один и тот же вид затрат мажет иметь различное назначение. Например, топливо расходуется как на технологические цели, так и на отопление.

Классификация затрат по статьям калькуляции может быть различной. Перечень статей затрат устанавливается организацией самостоятельно.

Рассмотрим типовую номенклатуру статей, которая включает:

1. сырье и материалы (за вычетом возвратных отходов);

2. покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций;

3. топливо и энергия на технологические цели;

4. затраты на оплату труда производственных рабочих (основная и дополнительная заработная плата производственных рабочих);

5. отчисления на социальные нужды;

6. расходы на подготовку и освоение производства;

7. общепроизводственные расходы;

8. общехозяйственные расходы;

9. потери от брака (не планируются);

10. прочие производственные расходы.

Сумма этих статей (∑ 1-10) – производственная (заводская) себестоимость

11. коммерческие расходы (внепроизводственные расходы)

Сумма этих статей (∑ 1-11) – полная себестоимость.

| Статьи калькуляции | Формулы и пояснения | Учитываемые затраты | |

| Затраты на сырье и основные материалы |  n – число видов основных материалов, пошедших на изготовление данной продукции,

Рмi – расход материала i-го вида,

Ротхi – величина возвратных отходов по материалам i-го вида, если они есть,

Цмi – цена материалов i-го вида,

Цотхi – цена единицы возвратных отходов i-го вида

n – число видов основных материалов, пошедших на изготовление данной продукции,

Рмi – расход материала i-го вида,

Ротхi – величина возвратных отходов по материалам i-го вида, если они есть,

Цмi – цена материалов i-го вида,

Цотхi – цена единицы возвратных отходов i-го вида

| Затраты на приобретение материалов по свободным рыночным ценам регулируемым ценам | |

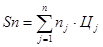

| Покупные полуфабрикаты и комплектующие |  m – число видов покупных, комплектующих полуфабрикатов, пошедших на изготовление данной продукции,

nj – количество комплектующих

j-го вида,

Цj – цена единицы комплектующего j-го вида

m – число видов покупных, комплектующих полуфабрикатов, пошедших на изготовление данной продукции,

nj – количество комплектующих

j-го вида,

Цj – цена единицы комплектующего j-го вида

| Расходы на покупные полуфабрикаты и комплектующие, пошедшие на изготовление данной продукции | |

| Топливо, энергия для технологических целей. |  k - число видов покупного топлива и энергии,

Рт,эi - расход на топливо, энергию i-ro видана производство данной продукции,

ЦТ,Эi - цена единицы топлива, энергии i-ro вида

k - число видов покупного топлива и энергии,

Рт,эi - расход на топливо, энергию i-ro видана производство данной продукции,

ЦТ,Эi - цена единицы топлива, энергии i-ro вида

| Затраты на покупное топливо и энергию всех видов, пошедших на технологический процесс изготовления данной продукции | |

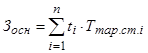

| Основная заработная плата производственных основных рабочих. |  n - число операций технологического процесса,

ti - трудоемкость i-ой операции;

Ттар.ст.i - тарифная ставка работника, разряд которого соответствует разряду i-той операции,

Данная формула используется, если на предприятии действует тарифная система

n - число операций технологического процесса,

ti - трудоемкость i-ой операции;

Ттар.ст.i - тарифная ставка работника, разряд которого соответствует разряду i-той операции,

Данная формула используется, если на предприятии действует тарифная система

| Основная заработная плата рабочих - это заработная плата за то, что они делают | |

| Дополнительная заработная плата основных производственных рабочих | Применяется косвенный метод расчета: Здоп = (Ндоп * Зосн) *1/100 % Ндоп = (ФДЗП / ФОЗП) *100% Ндоп - процент дополнительной заработной платы основных рабочих, показывающий сколько доплат относимых нами к дополнительной заработной плате приходится в среднем на 1 рубль основной заработной платы рабочих цеха. | Учитываются все надбавки и доплаты к основной заработной плате, также здесь учитываются и все премии получаемые основными рабочими | |

| Страховые взносы | Sсв = (СВ+СОСн.с.произ) * (Зосн + Здоп) * 1/100% СВ=34%, СОС =0.2% | Учитываются все начисления, которые делают предприятия в социальные не бюджетные фонды. | |

| Расходы на содержание и эксплуатацию оборудования | Используется косвенный метод: SСЭО = (Hсэо * 3och) * 1/100% Нсэо- процент расходов на содержание и эксплуатацию цеха, показывающий сколько в среднем расходов относимых нами к расходам на содержание и эксплуатацию оборудования приходится на 1 рубль основной заработной платы основных рабочих. Нсэо = (РСЭО/ФОЗП)*100% | Амортизация, затраты на ремонт оборудования, заработная плата вспомогательных рабочих, вспомогательные материалы, идущие на содержание и обслуживание оборудования и т.д. | |

| Общие цеховые расходы | Sоцр = (Hоцр * 3осн) * 1/100% Ноцр - процент общих цеховых расходов, показывающий сколько расходов, относимых к цеховым приходится в среднем на 1 рубль основной заработной платы основных рабочих цеха. Ноцр=(ОЦР/ФОЗП)* 100% | Амортизационные расходы на содержание и ремонт цеховых зданий, сооружений, общие цеховые, управленческие и административно- хозяйственные расходы | |

Итого:

| |||

| Общезаводские расходы | Применяется только косвенный метод: Sозр = (Hoзр * 3oсн) *l/100 % Hoзр - процент общезаводских расходов, показывающий сколько в среднем расходов относимых к общезаводским приходится на 1 рубль основной заработной платы основных рабочих. Нозр= (ОЗР/ФОЗП) *100% | Амортизация, расходы на содержание и ремонт общезаводских зданий и сооружений | |

| Прочие производственные расходы | Sппр = (Hппр* 3oсн)* 1 /100% Нппр = (ППР/ФОЗП)*100% | Расходы, включающие расходы на содержание вычислительного центра и его научных подразделений | |

| Потери от брака | В машиностроении потери от брака не планируются, а учитываются по факту | ||

Итого:

| |||

| Внепроизводственные расходы | Применяют косвенный метод: Sвпр = (Hвпр * Sвпр)* l/100% Нвпр – показывает, сколько расходов, относимых к внереализационным, приходится в среднем на 1 рубль производимых затрат. Нвпр = (ВПР/ Sпр) *100% | Все расходы предприятия связанные с реализацией продукции. | |

| ИТОГО:Sполн = S Si = Sзав + Sвпр | |||

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 301; Нарушение авторских прав?; Мы поможем в написании вашей работы!