КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Сущность и значение прибыли

|

|

|

|

Экономическая деятельность предприятия. Прибыль и рентабельность

Разработка стратегии развития предприятия предполагает разработку сбытовой стратегии предприятия, планирование его финансовой деятельности, осуществление планирования, учета и контроля на предприятии, ведение бухгалтерской, статистической и финансовой отчетности и осуществление анализа деятельности предприятия. Прибыль является важнейшим показателем деятельности предприятия в условиях рынка.

Прибыль на предприятии может быть получена за счет различных видов деятельности. Различают следующие виды прибыли:

1. Конечным финансовым результатом хозяйственной деятельности предприятия является балансовая прибыль.

Балансовая (валовая) прибыль — это сумма прибылей (убытков) предприятия как от реализации продукции, так и доходов (убытков), не связанных с ее производством и реализацией.

Под реализацией продукции понимается не только продажа произведенных товаров, имеющих натурально — вещественную форму, но и выполнение работ, оказание услуг. Балансовая прибыль как конечный финансовый результат выявляется на основании бухгалтерского учета всех хозяйственных операций предприятия и оценки статей баланса. Использование термина «балансовая прибыль» связанно с тем, что конечный финансовый результат работы предприятия отражается в его балансе, составляемом по итогам квартала, года.

Балансовая прибыль включает три элемента:

- прибыль (убыток) от реализации продукции, выполнения работ, оказания услуг;

- прибыль (убыток) от реализации основных фондов, их прочего выбытия, а также от реализации иного имущества предприятия;

- финансовые результаты от внереализационных операций.

Балансовая прибыль (Пб) может быть определена по формуле

Пб = ± Пр ± Пи ± Пв.о,

- Пр — прибыль (убыток) от реализации продукции, выполнения работ и оказания услуг;

- Пи — прибыль (убыток) от реализации имущества предприятия;

- Пв.о. — прибыль (убытки) от внереализационных операций.

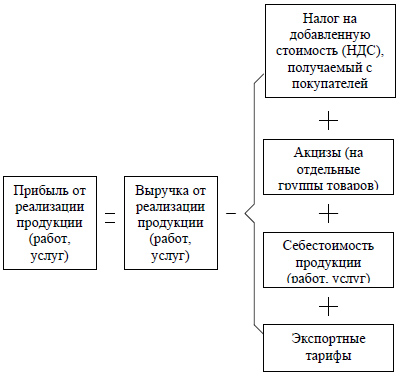

Прибыль от реализации продукции

Как правило, основной элемент балансовой прибыли составляет прибыль от реализации продукции, выполнения работ или оказания услуг, поэтому подавляющая часть прибыли формируется за счет реализации товаров основного производства (рис.13.).

Рис.13. Прибыль от реализации продукции

Прибыль от реализации продукции (работ, услуг) характеризует чистый доход, созданный на предприятии. Остальные элементы балансовой прибыли отражают в основном перераспределение ранее созданных доходов.

Прибыль от выполнения работ и оказания услуг рассчитывается аналогично прибыли от реализации продукции. Формирование выручки тесно связано с особенностями выполняемых работ и услуг и применяемыми формами расчетов.

Например, в строительных организациях выручка отражает стоимость законченных объектов строительства или работ. Она определяется по документам, которые являются основанием для расчета между заказчиками и подрядчиками. Для определения прибыли используется фактическая себестоимость сданных работ.

В торговле, снабженческих и сбытовых предприятиях выручка соответствует валовому доходу от продажи товаров (сумма наценок или скидок в процентах к стоимости реализуемых товаров).

Валовой доход исчисляется как разница между продажной и покупной стоимостью реализованных товаров.

Для определения прибыли из него исключаются издержки обращения торговых, снабженческих, сбытовых организаций.

На предприятиях транспорта и связи выручка отражает денежные средства за предоставляемые услуги по действующим тарифам. В качестве себестоимости выступает показатель эксплуатационных расходов предприятий транспорта (связи) с учетом расходов по экспедиционным и погрузочно-разгрузочным работам.

Внереализационная прибыль - основная часть балансовой прибыли (убытков) компании, отражающая финансовые результаты от внереализационных операций, не связанных с производством и реализацией продукции (работ, услуг), продажей основных средств, иного имущества.

2. Операционная прибыль (Operating Profit) - это балансовая прибыль, откорректированная на разность других операционных доходов и операционных расходов.

Другие операционные доходы включают в себя доход от операционной деятельности предприятия, кроме дохода (выручки) от реализации продукции (который уже заложен в валовой прибыли):

- доход от аренды имущества;

- доход от операционной разницы курса;

- доходы от реализации оборотных активов (кроме финансовых инвестиций);

- возмещение ранее списанных активов и тому подобное.

Операционные расходы включают в себя расходы на ведение операционной деятельности предприятия, а именно:

- административные расходы (общехозяйственные расходы, связанные с управлением и обслуживанием предприятия);

- расходы на сбыт (расходы на хранение, сбыт продукции, на рекламу, доставку продукции потребителям и т.д.);

- прочие операционные расходы (себестоимость реализованных производственных запасов, безнадежные долги, потери от операционной разницы курса, потери от обесценивания запасов, наложенные экономические санкции и прочие расходы, возникающие в процессе операционной деятельности предприятия (за исключением расходов, включенных в себестоимость продукции)).

Операционная прибыль является отражением эффективности основной деятельности предприятия и показывает, насколько успешным является производственная деятельности компании без учета влияния других факторов.

3. Прибыль от обычной деятельности - это операционная прибыль, откорректированная на величину финансовых доходов и финансовых расходов. Прибыль от обычной деятельности является прибылью подлежащей налогообложению (налогооблагаемой прибылью).

Финансовые доходы: доход от инвестиций в другие предприятия; дивиденды; проценты по займам; доход от неоперационной разницы курса и др.

Финансовые расходы: выплата процентов за ссудный капитал; потери от уценки финансовых инвестиций и необоротных активов; другие потери и расходы, не связанные с операционной деятельностью.

4. Чистая прибыль (Net Income) - это прибыль, которая поступает в распоряжение предприятия после уплаты налога на прибыль. Чистую прибыль предприятие использует по своему усмотрению в двух направлениях:

- Фонд накопления (реинвестируемая прибыль) используется на развитие производства, создание резервного фонда, инвестирование в другие предприятия.

- Фонд потребления используется для выплаты владельцам, акционерам, материальные поощрения персоналу по результатам работы, решения социальных проблем, благотворительность.

Прибыль каждого предприятия формируется из таких источников:

- Прибыль от реализации продукции (предоставления услуг) - это прибыль от операционной деятельности предприятия. Данный вид прибыли отображает результат от основной деятельности предприятия на рынке и его профиля. Прибыль от реализации является разностью между выручкой от реализации продукции (без учета налога на добавленную стоимость и акцизного сбора) и полной себестоимостью продукции.

- Прибыль от продажи имущества - это прибыль предприятия от продажи материальных активов (основных фондов, запасов) и нематериальных активов, ценных бумаг и т.д. Прибыль от продажи имущества определяется как разница между ценой продажи и балансовой (остаточной) стоимостью объекта, который продается.

- Прибыль от внереализационных операций - это прибыль от совместной деятельности предприятий, проценты по приобретенным акциям, штрафы, которые выплачиваются другими предприятиями за нарушение договорных обязательств, доходы от владения долговыми обязательствами, роялти и т.д.

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 469; Нарушение авторских прав?; Мы поможем в написании вашей работы!