КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Банковский процент

|

|

|

|

Банковский процент - одна из наиболее развитых в России форм ссудного процента. Он возникает в том случае, когда одним из субъектов кредитных отношений выступает банк.

Банк, как и любое кредитное учреждение, размещает в ссуду прежде всего не собственные, а привлеченные средства. Доля дохода, получаемая банком, представляет собой компенсацию за посредничество, «рисковое объединение» и кредитную оценку. Риск невыполнения обязательств перед банком по его активам превышает риск невыполнений обязательств перед вкладчиком по пассивам. Таким образом, он принимает на себя риск неплатежей по ссудам. Кроме того, вкладчики допускают более низкую процентную ставку по средствам, передаваемый в банк, с тем чтобы не заниматься поиском клиентов и оценкой их кредитоспособности.

Уровень банковского процента по пассивным операциям, помимо общих факторов, зависит от:

• срока и размера привлекаемых ресурсов;

• надежности коммерческого банка;

• прочности взаимоотношений с клиентом.

Уровень процента на межбанковском денежном рынке при прочих равных условиях, как правило, превышает норму депозитного процента, так как учитывает затраты и интересы кредитного учреждения, предоставляющего ссуду.

К частным факторам, лежащим в основе определения уровня процента по активным операциям банка, относятся:

• себестоимость ссудного капитала;

• кредитоспособность заемщика;

• цель ссуды;

• характер обеспечения;

• срок и объем предоставляемого кредита.

Верхняя граница процента за кредит определяется рыночными условиями. Нижний предел складывается с учетом затрат банка по привлечению средств и обеспечению функционирования кредитного учреждения.

При расчете нормы процента в каждой конкретной сделке коммерческий банк учитывает:

• уровень базовой процентной ставки;

• надбавку за риск с учетом условий кредитного договора.

Базовая процентная ставка (Пбаз) определяется исходя из ориентировочной себестоимости кредитных вложений и заложенного уровней прибыльности ссудных операций банка на предстоящий период:

Пбаз = С1 +С2 +Пм,

где С1 - средняя реальная цена всех кредитных ресурсов на планируемый период;

С2 - отношение планируемых расходов по обеспечению функционирования банка к ожидаемому объему продуктивно размещенных средств;

Пм - планируемый уровень прибыльности ссудных операций банка с минимальным риском.

Средняя реальная цена кредитных ресурсов (C1) определяется по формуле средневзвешенной арифметической исходя из цены отдельного вида ресурсов и его удельного веса в общей сумме мобилизуемых банком (платных и бесплатных) средств.

Средняя реальная цена отдельных видов ресурсов определяется на основе рыночной номинальной цены указанных ресурсов и корректировки на норму обязательного резерва, депонируемого в Центральном банке РФ.

В частности,

где С ∂ - средняя реальная цена привлекаемых банком срочных депозитов;

П ∂ - средний рыночный уровень депозитного процента.

Аналогично определяется средняя реальная цена по другим источникам средств, по которым предусмотрено отчисление средств в фонд обязательных резервов.

Надбавка за риск дифференцируется в зависимости от следующих критериев:

• кредитоспособности заемщика;

• наличия обеспечения по ссуде;

• срока кредита;

• прочности взаимоотношений клиента с банком.

Учитывая, что процент по активным операциям банка играет важную роль в формировании доходов, а платаза привлеченные ресурсы занимает существенное место в составе его расходов, актуальное значение имеет проблема определения процентной маржи (Мфакт), т.е. разницы между средними ставками по активным (Па) и пассивным операциям банка (Пп):

Мфакт = Па - Пп

Основными факторами, влияющими на размер процентной маржи, являются объем и состав кредитных вложений и их источников, сроки платежей, характер применяемых процентных ставок и их движение.

При действующей практике кредитования в нашей стране, как правило, применяются фиксированные ставки процента, не подлежащие пересмотру до окончания кредитной сделки. Однако, продвигаясь по пути создания рыночного механизма, нельзя не учитывать опыт западных стран, где одновременно существует набор процентных ставок, которые, в большинстве случаев, пересматриваются в зависимости от рыночной конъюнктуры и приспосабливаются к ней.

В этих условиях все активы и пассивы принято делить на четыре категории в соответствии с быстротой регулирования процентных платежей и перехода на новый уровень ставок. Существует следующая классификация:

А. Активы и пассивы, по которым применяется немедленный и полный пересмотр процентных ставок при изменении рыночных условий.

В. Полное регулирование в течение трех месяцев.

С. Активы и пассивы, по которым ставки пересматриваются в период, превышающий три месяца.

D. Активы и пассивы с полностью финансированными ставками.

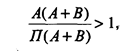

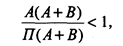

Взаимодействие этих факторов определяется путем сопоставления первых двух категорий активов (А+В) с аналогичными пассивами с учетом сложившейся рыночной ситуации.

В период, когда процентные ставки растут, для банка более благоприятно соотношение, когда

т.е. число активов с подвижными процентными ставками превышает соответствующую величину пассивов, в связи с чем увеличивается разрыв в ставках по активным и пассивным операциям - растет процентная маржа.

Напротив, при падении рыночного уровня процента желательно придерживаться следующего соотношения, когда

и подкреплять активы с фиксированными ставками за счет пассивов, характеризующихся срочностью пересмотра платежей по процентам.

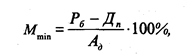

Для эффективного управления доходом от ссудных операций определяется и анализируется минимальная процентная маржа, характеризующая сложившуюся величину затрат, не покрытых полученными комиссиями и прочими доходами, на каждый рубль продуктивно размещенных средств:

где Pб - расходы по обеспечению функционирования банка (все расходы, кроме сумм начисленных процентов);

Дп - прочие доходы кредитного учреждения (доходы, за исключением поступлений по активным операциям банка); возмещение клиентами почтовых и телеграфных расходов, поступившая плата за услуги, оказанные предприятиям, проценты и комиссии, дополученные за прошлые годы, и востребованные проценты и комиссии, излишне уплаченные клиентам в прошлые годы, прочие доходы;

А∂ - актив баланса банка, приносящий доход на вложенные средства: кредитные вложения, приобретенные ценные бумаги, средства, перечисленные предприятиям для участия в их хозяйственной деятельности, и др.

Приведенные выше подходы используются коммерческими банками при проведении процентной политики по активным и пассивным операциям.

15.ОСНОВЫ МЕЖДУНАРОДНЫХ ВАЛЮТНО-КРЕДИТНЫХ И ФИНАНСОВЫХ ОТНОШЕНИЙ

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 600; Нарушение авторских прав?; Мы поможем в написании вашей работы!