КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Вопрос - Формирование чистой прибыли

|

|

|

|

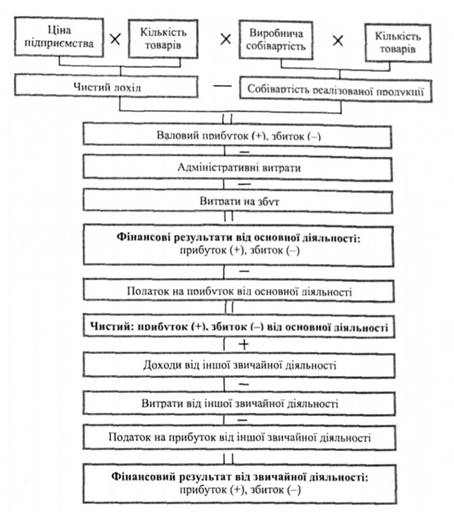

Прибыль, как экономический показатель, представляет собой разницу между ценой реализации и себестоимостью продукции (товаров, работ, услуг), между объемом полученной выручки и суммой затрат на производство и реализацию продукции. На рис.2 приведен механизм расчета чистой прибыли от обычной деятельности.

Рисунок 2 - Формирование чистой прибыли от обычной деятельности

В зависимости от формирования и распределения различают несколько видов дохода (прибыли):

1) чистый доход (выручка);

2) валовая прибыль;

3) от операционной деятельности;

4) от обычной деятельности до налогообложения;

4) от обычной деятельности;

5) чистый.

1) Чистый доход (выручка) от реализации продукции ( товаров, работ, услуг) определяется путем вычета из дохода (выручки) от реализации продукции (товаров, работ, услуг) соответствующих налогов, сборов, скидок и т.п.

Формирование чистого дохода (выручки) предприятия можно представить в виде:

2) Валовая прибыль (убыток) рассчитывается как разница между чистым доходом от реализации продукции (товаров, работ, услуг) и себестоимостью реализованной продукции (товаров, работ, услуг) (рис.1).

Рисунок 3 - Расчет валовой прибыли (убытка)

3) Прибыль (убыток) от операционной деятельности определяется как алгебраичная сумма валовой прибыли (убытка), другой операционного дохода, административных расходов, расходов на сбыт и прочих операционных расходов:

где ФРод - финансовый результат от операционной деятельности;

ВП - валовая прибыль;

IOД - прочие операционные доходы;

АВ - административные расходы;

ВЗ - расходы на сбыт;

IОВ - прочие операционные расходы.

4) Прибыль (убыток) от обычной деятельности до налогообложения определяется как алгебраичная сумма прибыли (убытка) от операционной деятельности, финансовых и других доходов (прибылей), финансовых и других расходов (убытков):

где ПРзд - прибыль (убыток) от обычной деятельности до налогообложения;

ФРзд - финансовый результат от обычной деятельности до налогообложения;

Дк - доход от участия в капитале;

Iфд - прочие финансовые доходы;

Iд - прочие доходы;

ФЗ - финансовые затраты;

Вук - расходы от участия в капитале;

IB - другие расходы.

5) Прибыль от обычной деятельности определяется как разница между прибылью от обычной деятельности до налогообложения и суммой налога с прибыли. Убыток от обычной деятельности равен ущербe от обычной деятельности до налогообложения и сумме налогов на прибыль:

где ЧПРзд - прибыль от обычной деятельности определяется (или убыток);

ПРзд - прибыль от обычной деятельности до налогообложения (или убыток);

Подпр - налоги, которые вычитаются из прибыли.

6) Чистая прибыль (убыток) рассчитывается как алгебраичная сумма прибыли (убытка) от обычной деятельности и чрезвычайной прибыли (чрезвычайного убытка) и отчисления налогов с чрезвычайной прибыли:

где ЧП - чистая прибыль (или убыток);

ПРизд - чрезвычайный доход;

Подпринд - налоги с чрезвычайной прибыли.

Значительную долю в составе чистой прибыли предприятия занимает чистая прибыль от основной (уставной) деятельности.

Методику определения финансовых результатов можно представить в виде табл.2.

МЕТОДИКА ОПРЕДЕЛЕНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

| Статья | Код строки | Показатели за отчетный период |

| Доход (выручка) от реализации продукции (товаров, работ, услуг) | Сумма (+) | |

| Налог на добавленную стоимость | (-) | |

| Акцизный сбор | (-) | |

| Другие вычеты из дохода | (-) | |

| 1) Чистый доход (выручка) от реализации продукции (товаров, работ, услуг) | (= 010-015-020-025-030) | |

| Себестоимость реализованной продукции (товаров, работ, услуг) | Сумма | |

| 2) Валовой: | (= 035-040) | |

| - прибыль | = (+) | |

| - убыток | = (-) | |

| Прочие операционные доходы | (+) | |

| Административные расходы | (-) | |

| Расходы на сбыт | (-) | |

| Прочие операционные расходы | (-) | |

| 3) Финансовые результаты от операционной деятельности | 050 (055)+ 060-070-080-090 | |

| - прибыль - убыток Доход от участия в капитале Прочие финансовые доходы Прочие доходы | = (+) = (-) (+) (+) (+) | |

| Финансовые расходы | (-) | |

| Потери от участия в капитале | (-) | |

| Другие расходы | (-) | |

| 4) Финансовые результаты от обычной деятельности до налогообложения: | ||

| - прибыль - убыток | -(+) = (-) | |

| Налог на прибыль от обычной деятельности | (-) | |

| 5) Финансовые результаты от обычной деятельности: | ||

| - прибыль - убыток | = (+) = (-) | |

| Чрезвычайные - доходы - расходы | (+) (-) | |

| Налоги с чрезвычайной прибыли | (-) | |

| 6) Чистый: - прибыль - убыток | (+) (-) |

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 430; Нарушение авторских прав?; Мы поможем в написании вашей работы!