КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Специальные системы налогообложения малого бизнеса

|

|

|

|

Грибов

Понятие рентабельности предприятия. Система показателей рентабельности. Их экономическая интерпретация.

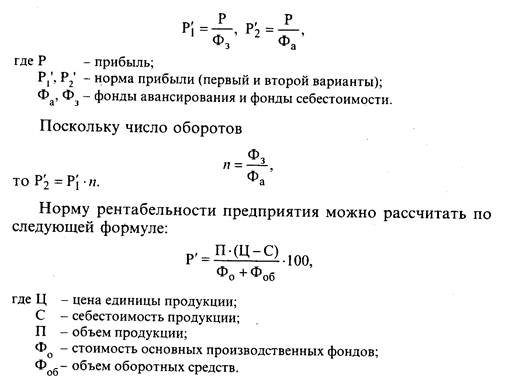

Для оценки уровня эффективности работы предприятия получаемый результат (валовой доход, прибыль) сопоставляется с затратами или используемыми ресурсами. Соизмерение прибыли с затратами означает рентабельность или, точнее, норму рентабельности.

На практике используются два варианта измерения нормы рентабельности. Это отношение прибыли к текущим затратам - издержкам предприятия (себестоимости) или к авансированным вложениям (основным производственным фондам и оборотным средствам). Оба измерителя связаны между собой показателем скорости оборота авансированных вложений:

В практике работы предприятий применяется ряд показателей рентабельности.

1. Рентабельность продукции можно рассчитать по всей реализованной продукции и по отдельным ее видам. В первом случае она определяется как отношение прибыли от реализации продукции к затратам на ее производство и реализацию. Рентабельность всей реализованной продукции рассчитывается и как отношение прибыли от реализации товарной продукции к выручке от реализации продукции; отношение балансовой прибыли к выручке от реализации продукции; отношение чистой прибыли к выручке от реализации продукции. Показатели рентабельности всей реализованной продукции дают представление об эффективности текущих затрат предприятия и доходности реализуемой продукции.

Во втором случае определяется рентабельность отдельных видов продукции. Она зависит от цены, по которой продукция реализуется потребителю, и себестоимости по данному ее виду.

2. Рентабельность производственных фондов (рентабельность производства) рассчитывается как отношение балансовой прибыли к среднегодовой стоимости основных производственных фондов и материальных оборотных средств. Этот показатель можно рассчитать и по чистой прибыли.

3. Рентабельность вложений в предприятие определяется по стоимости имущества, имеющегося в его распоряжении. При расчете используются показатели балансовой и чистой прибыли. Стоимость имущества определяется по бухгалтерскому балансу. Кроме прибыли при расчете рентабельности вложений можно использовать выручку от реализации продукции. Этот показатель характеризует уровень продаж на 1 руб. вложений в имущество предприятия.

Рентабельность собственных средств предприятия рассчитывается как отношение чистой прибыли к его собственным средствам, определяемым по балансу. Целесообразно рассчитать и отдачу долгосрочных финансовых вложений. Рентабельность долгосрочных финансовых вложений рассчитывается как отношение суммы доходов от ценных бумаг и долевого участия в других предприятиях к общему объему долгосрочных финансовых вложений. Полученный результат интересно сравнить с рентабельностью производственных фондов. В ряде случаев он может быть выше, чем рентабельность ^производственных фондов.

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 269; Нарушение авторских прав?; Мы поможем в написании вашей работы!